美元指数的下行主周期或已接近尾声

美元指数(DXY)当前处于96.8-97附近低位震荡,2025年的主要下行周期可能已接近尾声,预计2026年以震荡筑底,震荡偏弱为主。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

美元指数(DXY)当前处于96.8-97附近低位震荡,2025年的主要下行周期可能已接近尾声,预计2026年以震荡筑底,震荡偏弱为主。

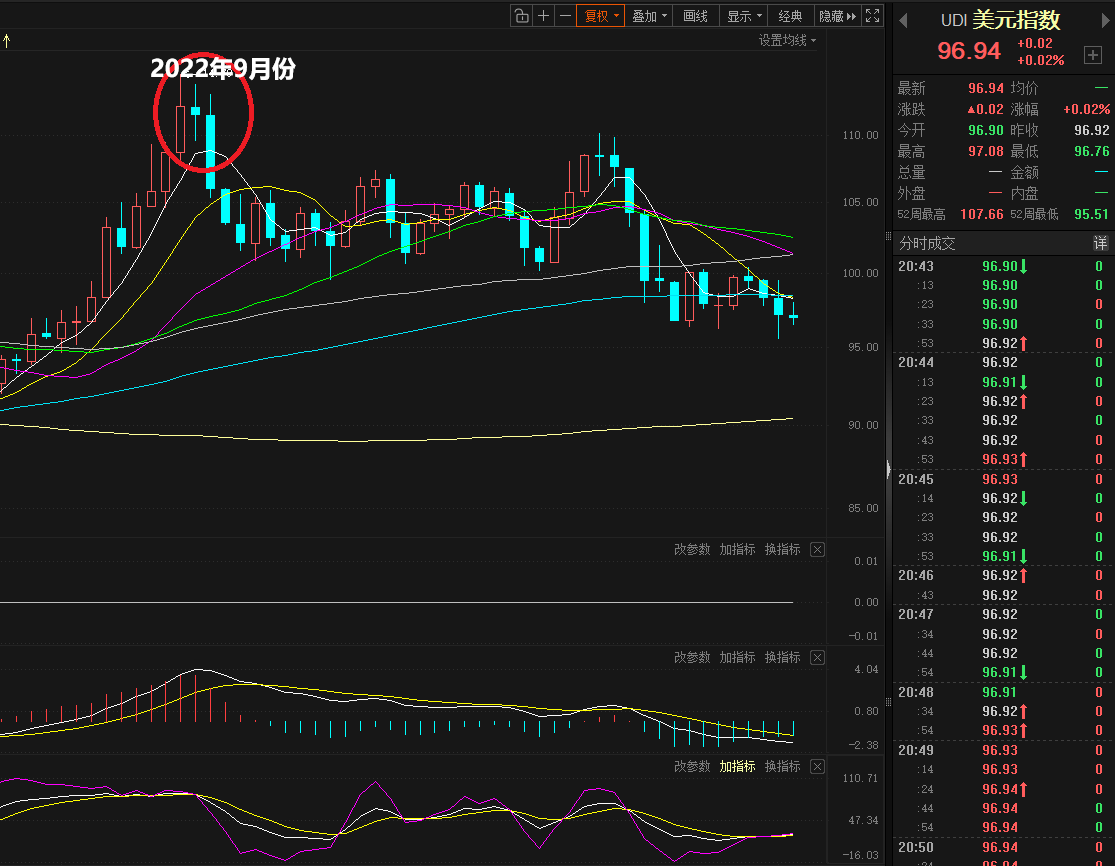

DXY近期在96.77-97.07区间震荡,过去一周下跌约1%,过去一个月跌约2%,过去一年跌超10%。2025年从较高位(曾接近108-110)大幅回落约10%,2026年初曾短暂走强后再次下探至四年低位附近。

近期驱动:1月强劲非农就业数据(新增13万,失业率意外下降)提振美元,减少了美联储近期大幅降息的预期,推动美债收益率上升。但整体仍承压,未能持续反弹,显示市场对美国财政政策、关税影响和美联储独立性的担忧持续。

以下是近期DXY走势图(2025-2026),可见2025年明显下行后进入低位震荡:

中长期趋势分析:

2025年主跌浪主要原因:美联储从2024年底开始降息周期,利率差收窄。

特朗普政府关税政策引发通胀担忧、资本外流和“卖美国”情绪。

财政赤字扩大、债务担忧,以及市场对美联储独立性的疑虑(新主席人选可能更鸽派)。

全球增长相对改善和其他央行政策支持非美货币。

2026年展望:多数机构认为下行压力仍在,但幅度放缓,转为震荡区间(大致94-100或95-102),年跌幅预计3-5%或更温和。部分预测Q2可能探至94左右,后续反弹回100附近。长期(2027年后)面临结构性贬值压力,但美元作为储备货币的地位仍提供缓冲。

关键影响因素:美联储政策:当前联邦基金利率3.5-3.75%,2026年市场定价约2次降息(可能推迟至年中后)。强劲就业数据使短期降息预期回落,但若新主席更鸽派或经济放缓,降息压力仍存。这对美元偏负面。

美国经济:韧性强(就业、增长)支撑美元,但关税引发的通胀和财政扩张可能推高长期利率,同时削弱吸引力。

其他:全球资本流动、去美元化趋势(虽缓慢)、地缘政治、欧洲/亚洲增长复苏等。

技术面:支撑:96-97为关键(近期多次测试),下方95.55(52周低)、94-95。

阻力:97.5-98、99-100、101+。

整体技术信号偏空(强卖),但在支撑区可能出现反弹或盘整。若守住96-97,可视为下行周期阶段性结束信号;破位则继续下探。

下行周期是否快结束?能否转强?下行周期接近尾声的可能性较高:2025年的急跌已消化大部分利空,目前处于关键支撑测试阶段。近期强数据已带来一定企稳,若后续美国经济数据持续超预期或美联储维持“higher for longer”,可能进入较长时间的区间震荡,而非单边下行。

转强难度大:短期(数周至数月)有反弹机会(例如回测98-100),但中长期(2026全年及以后)难以形成强势牛市。共识是“温和偏弱”或“分化下跌”,结构性头风(双赤字、政策不确定性)仍存。除非出现重大利好(如全球风险事件推高避险需求、或美联储意外转鹰),否则难重回110+高位。

总结建议(非投资建议,仅供参考):

美元指数的中长期趋势仍偏震荡下行或低位盘整,现在的下行主周期或已接近阶段性底部,但转强需更多催化剂。投资者/交易者应密切关注美联储会议、CPI、通胀数据、就业报告以及特朗普政府的政策动态。风险偏好者可在支撑位附近关注反弹机会,保守者可等待更明确信号。数据实时变化,建议结合最新市场信息和专业咨询做出决策。

评论

请 登录 或 注册 后参与评论。