CPO(共封装光学)概念细分领域拆解及相关全球投资标的梳理

最近两三年,AI大热,然而出乎意料的是,最大风口不是GPU,不是OpenAI,而是此前也许不为人知的光互联基础设施——CPO(共封装光学)。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

最近两三年,AI大热,然而出乎意料的是,最大风口不是GPU,不是OpenAI,而是此前也许不为人知的光互联基础设施——CPO(共封装光学)。

A股股民耳熟能详的三剑客“易中天”——新易盛(“易”)、中际旭创(“中”)、天孚通信(“天”)分别上涨大约40/50/30倍。

那么现在,三剑客有所休整,但板块并未出现明显下跌,相关概念二梯队正在补涨,很明显,这是三剑客的外溢效应。

本文就来深入研究CPO的内部细分结构,帮大家一起挖掘投资机会。

第一部分:CPO在AI产业链中的位置

一、CPO不是技术升级,是“算力通信革命”

CPO(Co-Packaged Optics)的本质不是“光模块升级”,而是:

把“电信号时代的互联瓶颈”直接改写成“光互联架构”

📌 一句话理解:

算力越来越强,但“数据传输速度”正在成为AI系统的最大瓶颈

所以CPO的核心逻辑是:

GPU越来越强

数据中心越来越密

电互联(铜线/传统光模块)撑不住

👉 必须升级为“光+芯片一体化封装”

二、五大分层结构

① 上游核心:光芯片 + 硅光技术(技术源头层)

功能:

决定CPO能不能成立

核心构成:

硅光芯片(Silicon Photonics)

激光器(Laser Source)

调制器(Modulator)

光电转换器件

本质:

把“电信号”变成“光信号”的核心技术

全球核心玩家:

🇺🇸 美股

Intel(硅光布局最早)

Broadcom(CPO系统级推动者)

Cisco(网络架构参与者)

结论:

谁掌握硅光,谁掌握CPO上限

② 中游核心:CPO交换芯片 + 网络芯片层

功能:

控制“数据如何流动”

核心构成:

交换芯片(Switch ASIC)

DPU(数据处理单元)

网络接口芯片

本质:

把“光信号”变成“可调度计算网络”

核心公司:

Broadcom(绝对核心)

Marvell Technology(网络芯片核心)

NVIDIA(未来AI网络整合)

结论:

CPO的真正利润不在光,而在“网络调度芯片”

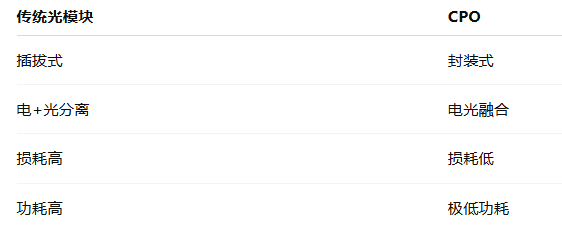

③ 连接层:光互联基础设施(传统光模块升级层)

功能:

从“可插拔光模块” → “封装式光互联”

关键变化:

核心公司(该领域中国最强):

🇨🇳 A股:

中际旭创

新易盛

天孚通信

光迅科技

本质:

这一层是“从光模块时代 → CPO时代的过渡资产”

④ 系统集成层(数据中心 + AI服务器)

功能:

把CPO真正装进算力系统

构成:

AI服务器

数据中心架构

GPU互联系统

液冷系统(协同)

全球核心:

NVIDIA(AI网络架构主导)

Dell Technologies(服务器集成)

Supermicro(AI服务器爆发点)

本质:

CPO能不能商业化,取决于数据中心重构速度

⑤ 应用需求层(AI算力扩展层)

功能:

决定CPO的天花板

驱动来源:

大模型训练(GPT级别)

AI Agent网络

超大规模云计算

本质:

AI越强 → 通信越重要 → CPO越刚需

三、资金流动路径(核心交易逻辑)

四、CPO资金三阶段(非常关键)

🟢 阶段1:预期驱动(概念期)

CPO被定义为“下一代光互联”

👉 龙头:Broadcom / NVIDIA

🟡 阶段2:技术验证(产业链扩散)

硅光 + 光模块公司上涨

国产替代逻辑启动

👉 A股光模块爆发

🔵 阶段3:数据中心改造(真正业绩期)

AI服务器升级

CPO渗透率提升

五、全球投资标的映射

上游(硅光/光芯片)

Intel

Broadcom

Cisco

中游(交换芯片/网络)

Broadcom

Marvell Technology

NVIDIA

连接层(光模块 → CPO过渡)

中际旭创

新易盛

天孚通信

光迅科技

系统层(AI服务器/数据中心)

Dell Technologies

Supermicro

NVIDIA

六、核心投资结论(最重要)

① CPO不是光通信升级,而是:

AI算力网络架构重构

② 真正核心利润:

网络芯片(Broadcom / Marvell)

AI系统架构(NVIDIA)

③ 中国优势:

光模块(全球最完整制造链)

成本优势明显

④ 行业本质一句话:

CPO = AI算力从“计算竞争”升级为“网络竞争”

✔ 最终总结(交易级理解)

CPO不是一个概念,而是AI算力瓶颈从“计算”转向“通信”的必然结果

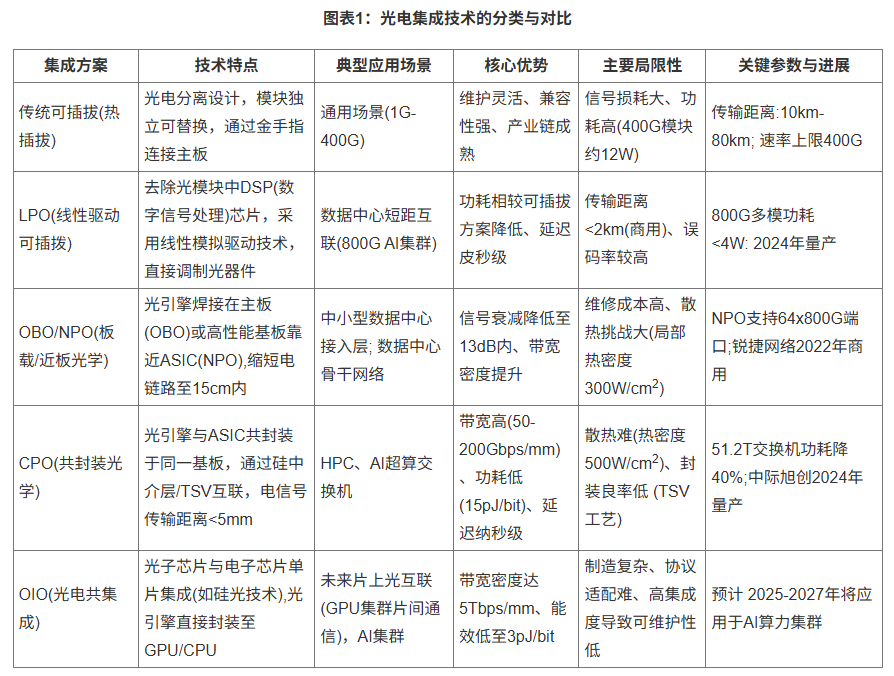

图表:光电集成技术的分类与对比

第二部分:CPO细分结构(A股增强版)

一、光芯片 / 硅光(技术源头层|最核心瓶颈)

本质:

CPO能否成立,取决于“光电转换能力 + 硅光集成能力”

A股核心标的(重点)

🧠 1)光芯片 / 硅光器件

光迅科技 👉 中国最完整光芯片+器件体系(中移动体系)

源杰科技 👉 激光器核心供应(硅光关键上游)

仕佳光子 👉 PLC分路器 + 光芯片布局

逻辑结论:

A股真正“硅光国产替代核心区”,但仍在导入期

二、光器件升级层(CPO核心过渡带)

本质:

从“可插拔光模块” → “封装式光互联”

A股核心标的(最重要)

🔥 1)光模块龙头(最强β)

中际旭创(800G/1.6T核心)

新易盛(高速光模块核心)

天孚通信(光引擎+器件平台)

🔥 2)光器件配套

光库科技(光无源器件)

华工科技(光模块+激光)

逻辑结论:

这一层是“CPO替代光模块”的直接受益区(最敏感)

三、交换芯片 / 网络架构层(真正定价权层)

本质:

CPO不是光问题,是“网络架构问题”

A股相关标的(偏弱但重要)

紫光股份(网络设备平台)

星网锐捷(交换设备)

中兴通讯(网络架构+算力互联)

逻辑结论:

国内这一层偏“跟随”,全球定价权在Broadcom/Marvell

四、数据中心 + AI服务器(CPO落地层)

本质:

CPO必须嵌入AI算力中心才能放量

A股核心标的:

工业富联(AI服务器核心)

浪潮信息(AI服务器龙头)

中科曙光(算力+服务器)

紫光股份(IDC+网络融合)

逻辑结论:

CPO放量 = AI服务器升级周期

五、能源与散热层(隐形约束层)

本质:

CPO降低功耗,但AI本身仍极度耗电

A股相关:

英维克(液冷核心)

申菱环境(数据中心温控)

特变电工(电力基础设施)

逻辑结论:

CPO不会消灭能源需求,只是改变结构

六、完整A股CPO产业链映射图(投资版)

七、资金流动核心路径(CPO真实交易逻辑)

🟢 第一阶段(预期)

AI算力 → 光模块预期升级

🟡 第二阶段(主升)

800G/1.6T光模块爆发(中际旭创 / 新易盛)

🔵 第三阶段(扩散)

IDC + 服务器 + 网络设备联动

🔴 第四阶段(兑现)

CPO技术导入 + 数据中心升级

八、核心投资结论(A股视角)

① A股最核心受益链条:

光模块(中际旭创 / 新易盛) > 光器件(天孚通信) > AI服务器(工业富联 / 浪潮信息)

② 真正主线只有一条:

光模块 → CPO升级替代路径

③ 最大误区:

把CPO当“新概念”,而不是“光模块技术替代周期”

✔ 最终一句话总结

CPO在A股的本质不是创新行情,而是“光模块产业的下一轮升级周期”

这是我行业分析框架的一次升级尝试,有读过以前内容的朋友请告知是否适用/或者更好用,还有什么方面需要改进,谢谢!

评论

请 登录 或 注册 后参与评论。