美股跟利率/GDP/企业利润/企业海外营收占比......哪个相关度最高?

美股的估值和走势究竟跟什么因素相关/由什么要素决定?本文将采用科学的分析方法,用一组组对比曲线图:将美股标普500指数和各单个宏观经济指标放在一起对比来分析相关度,通历史数据和经济逻辑来进行研究,最终得出

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

美股的估值和走势究竟跟什么因素相关/由什么要素决定?本文将采用科学的分析方法,用一组组对比曲线图:将美股标普500指数和各单个宏观经济指标放在一起对比来分析相关度,通历史数据和经济逻辑来进行研究,最终得出无可辩驳地结论,颠覆我,也许包括你的认知!

一、首先第一组数据是美联储利率/GDP/企业利润/企业海外营收占比

以下是标普500指数与各维度相关性的详细排位及逻辑分析:

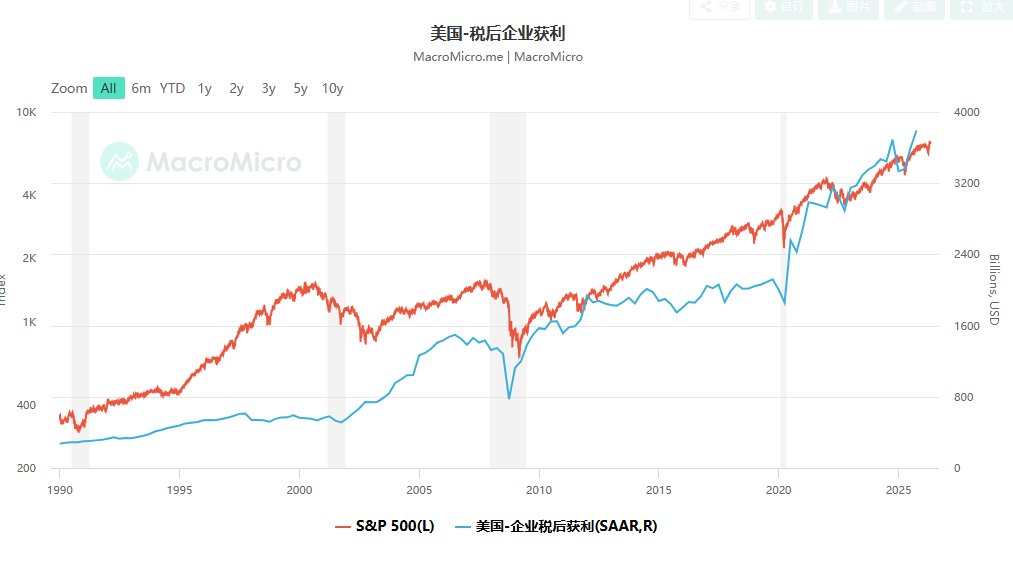

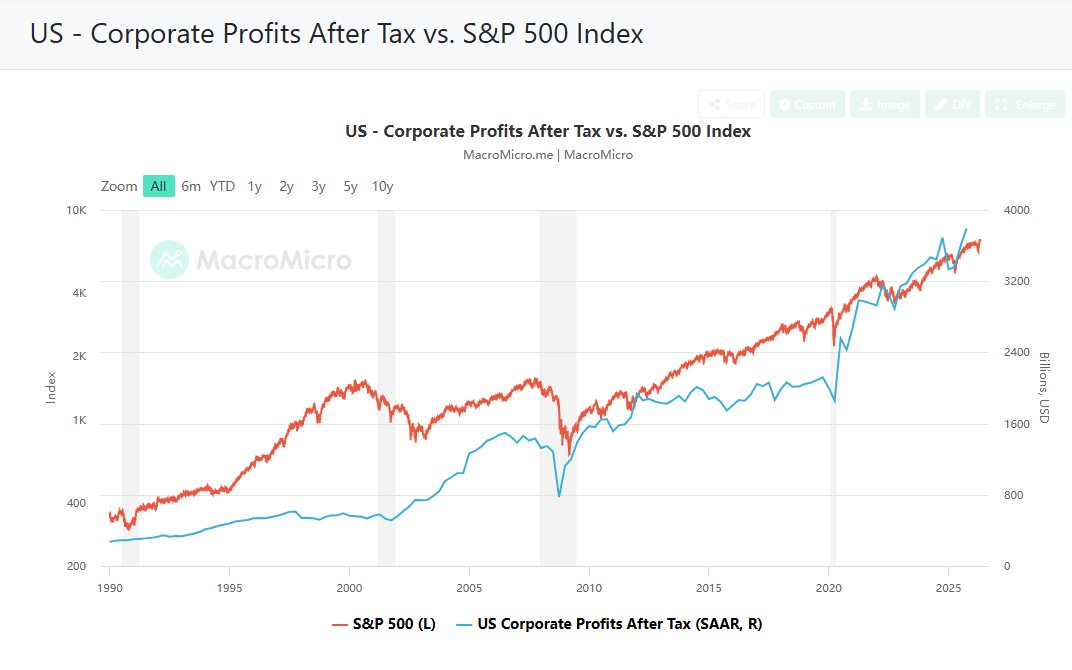

- 企业利润:相关性最高(核心驱动力)

简化版:

逻辑:股价本质上是未来现金流(利润)的贴现。从长周期来看,标普500指数的走势几乎是企业税后利润的“影子”。

数据表现:利润与指数的相关系数长期稳定在 0.8 甚至更高。 尽管市场短期内会受情绪影响脱离基本面,但长期看,每股收益(EPS)的增长是推升指数的主要力量。

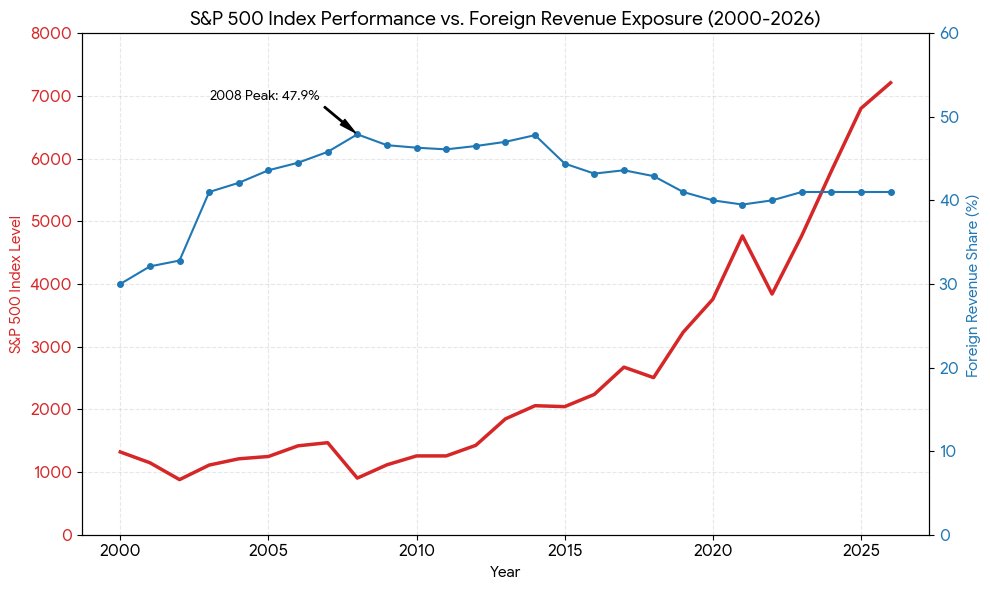

- 企业海外营收占比:相关,但近10年已发生背离

逻辑:美股(尤其是标普500)已不仅仅是美国本土的缩影。标普500成分股约 28%-30% 的营收来自海外(科技板块甚至超过 55%),包括中国(4.3%)、日本(2.6%)和英国(2.5%)等。

2008 年的逻辑:当时美国本土因次贷危机陷入严重衰退,导致国内需求骤降,而新兴市场(如中国)依然保持强劲增长,客观上推高了海外收入的占比。

关联度:海外需求的强弱直接决定了标普500的利润天花板。这种结构性变化解释了为什么美股能够多次在“美国本土经济疲软”的情况下,依靠全球利润支撑股价上涨。

现状:海外营收的增长是导致巴菲特指标(市值/GDP)不断走高的主因,因为它贡献了市值,却不计入美国国内生产总值。

备注:根据最新的 Visual Capitalist 报告,当前 (2024-2026)标普 500 的平均海外营收占比约为 41%,若排除能源等特定板块,部分口径可能显示为 28% 左右。

近10年发生背离的逻辑:

美股企业海外营收占比与标普 500 指数在近十年出现的“背离”现象,即海外营收占比相对稳定或略有下滑,而指数点位却屡创新高。这种现象可以通过以下四个核心逻辑解释:

1). 指数权重的“科技溢价”脱离了营收总量

标普 500 指数的上涨主要由估值扩张(P/E 提升)而非单纯的营收增长驱动。

估值倍数提升:在过去十年的低利率和 AI 浪潮中,市场对高增长科技巨头的估值从 15-20 倍提升至 30-40 倍以上。

头部效应:指数是市值加权的。所谓的“美股七巨头”(Magnificent Seven)贡献了指数绝大部分的涨幅,而这些公司的利润率(Net Margins)远高于传统全球化企业。即使海外营收占比没有增加,其高利润带来的市值增长也足以拉动指数。

2). 美国本土经济的“超常表现”

近十年来,美国经济增长在发达国家中保持领先,导致本土营收的增速超过了海外。

内需强劲:美国服务业占 GDP 约三分之二,本土消费能力的韧性使得企业在国内赚得更多。

相对份额下降:当国内营收增速快于海外时,即使海外绝对营收在增长,其占比也会在数学上显得停滞或下降。相比之下,欧洲和新兴市场的经济增长在过去十年经历了更多波动,摊薄了全球化企业的海外贡献。

3). 美元走强的“汇率压制”效应

过去十年中,美元指数总体处于强势周期。

营收折算损失:跨国公司在海外赚取的欧元、日元或人民币在换回美元进行报表合并时,会因为美元升值而“缩水”。

指数避险属性:美元走强通常伴随着全球资金回流美国股市,这种资金流向推高了美股估值,却在报表端压低了海外营收的美元数值,从而拉大背离。

4). 行业结构的重塑

从“货”到“服务”的转型:传统的全球化依赖于实物出口(如能源、材料、工业),这些行业的海外占比极高但市值表现平平。

平台化与软件化:现代科技企业(如 SaaS、云计算)虽然也具全球性,但其初期更依赖美国本土成熟的付费市场。这种高市值、低实物出口的结构改变了指数与传统全球化指标的联动性。

核心结论: 这种背离本质上反映了美股已从“全球化贸易驱动”转向“科技创新与本土利润率驱动”。

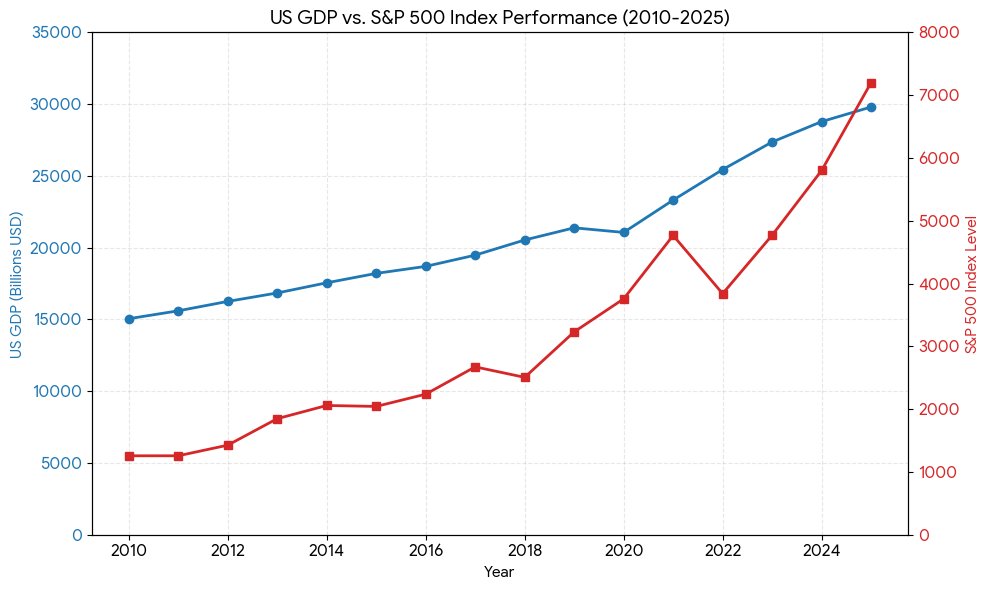

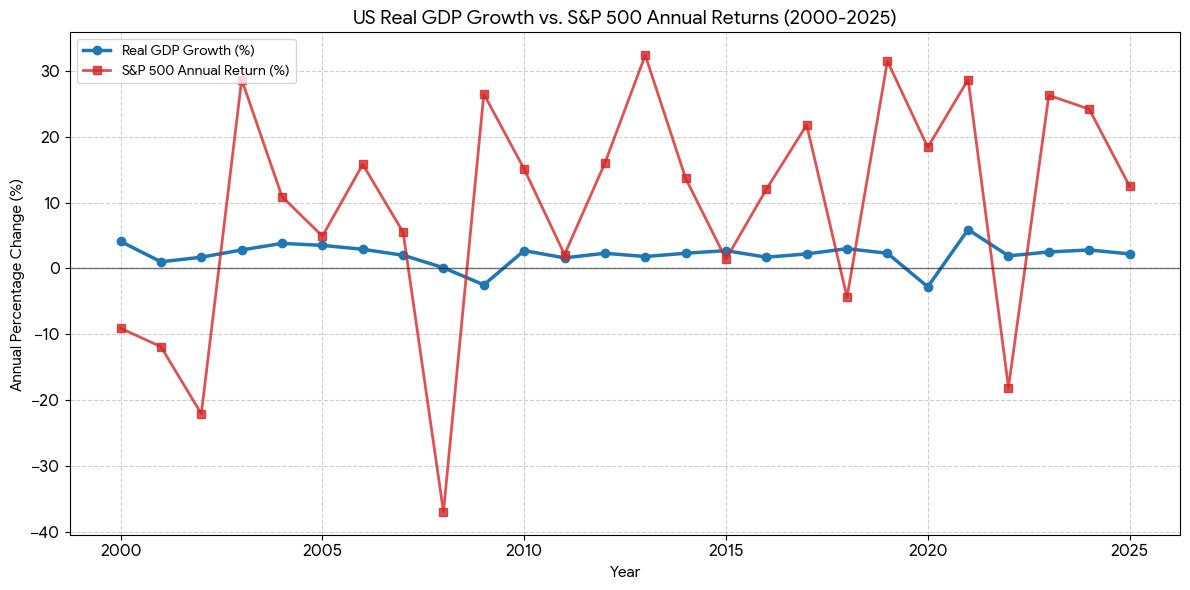

- GDP:中度相关(甚至出现背离)

数据观察:

增长速度差异:标普 500 指数的增长速度通常快于名义 GDP,这反映了企业盈利能力、货币扩张以及科技巨头对指数的拉动作用。

2020 年偏离:在 2020 年疫情期间,GDP 出现萎缩,但由于大规模货币刺激,标普 500 指数在经历短期下挫后迅速反弹并创新高。

数据表现:过去30年,标普500的年化增长率(约5.5%-5.9%)显著高于美国实际GDP增速(约2.5%)。

估值倍数:目前标普 500 总市值与 GDP 的比例(常被称为“巴菲特指标”)仍处于历史较高区间。

逻辑:GDP衡量的是属地生产,而标普500衡量的是属人获利。

巴菲特指标目前已飙升至 230% 左右的历史极值,这反映出股市与GDP的关联度在减弱,两者之间存在巨大的“估值缺口”。

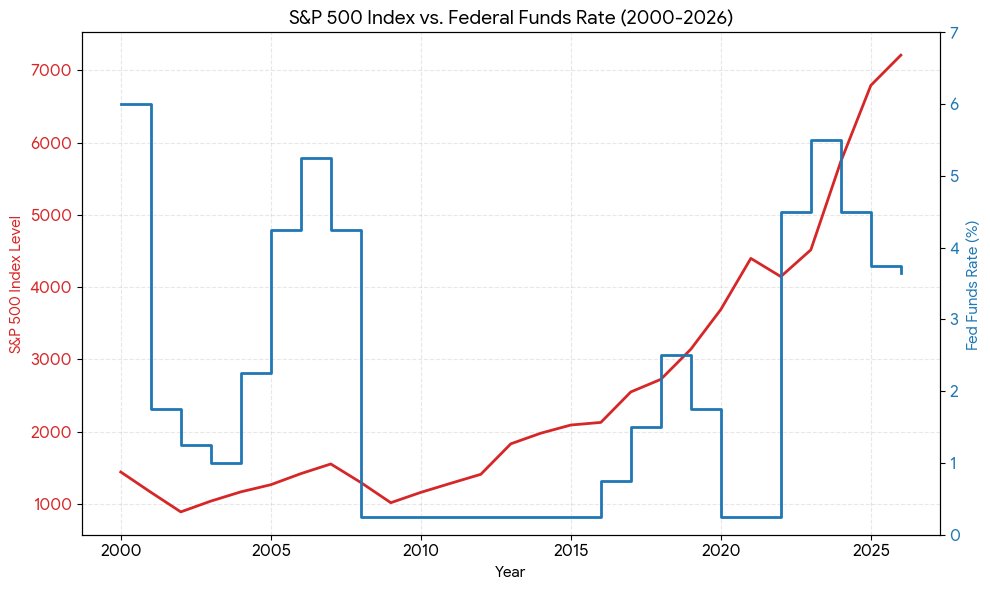

- 利率:负相关(估值的调节阀)

从长期历史规律看,美联储利率与股市通常呈现反向波动或滞后相关的关系:

降息周期的利好:自 2024 年 9 月开启降息周期以来,美联储已累计降息 1.75 个百分点(从 5.25-5.5% 降至目前的 3.5-3.75%)。利率走低降低了企业融资成本,显著推升了标普 500 指数的估值水平。

利率的高位韧性:在 2022-2023 年的高利率期间,尽管借贷成本处于数十年高位,但标普 500 指数依然表现出韧性,这主要由科技巨头的强劲盈利和对未来降息的预期支撑。

逻辑:利率通过折现率影响估值(PE)。利率越高,未来现金流折现后的价值越低。

相关性特点:相关性并非线性。在低利率时代(如1989-2019年),利率下降解释了几乎所有的估值扩张(PE倍数提升)。 但在高通胀或经济过热期,利率上升有时伴随着强劲的企业获利,导致指数与利率在短期内呈现正相关(即同涨),直到利率高到足以压垮经济。

二、第一阶段总结:企业利润(Corporate Profits)的相关性最高,相关系数通常在 0.8 以上。具体排序:

企业利润(Corporate Profits)的相关性最高,相关系数通常在 0.8 以上。具体排序:

企业利润(相关性最高,约 >0.8)

企业海外营收占比(结构性正相关,解释了市值与GDP的背离)

GDP(中度正相关,但近年差距拉大)

利率(负相关,通常作为估值的波动驱动器)

结论: 如果你只想通过一个指标来预测标普500的长期天花板,企业利润是最可靠的变量。而海外营收则是理解为什么美股能够长期“贵过”美国经济的关键。我们通常非常重视的利率因素,事实影响反而没有那么大!

三、再加上GDP增速/M1/M2,来重新排行

如果将 M2、M1 和 GDP 增速 加入对比,标普 500 指数的相关性排行将发生显著变化。在过去 20 年(特别是 2008 年金融危机和 2020 年疫情之后),流动性(货币供应量) 对指数的驱动力已上升到与企业利润并列、甚至在特定阶段更高的地位。

以下是重新排行及其逻辑分析:

标普 500 指数相关性综合排行

关键发现与逻辑补充:

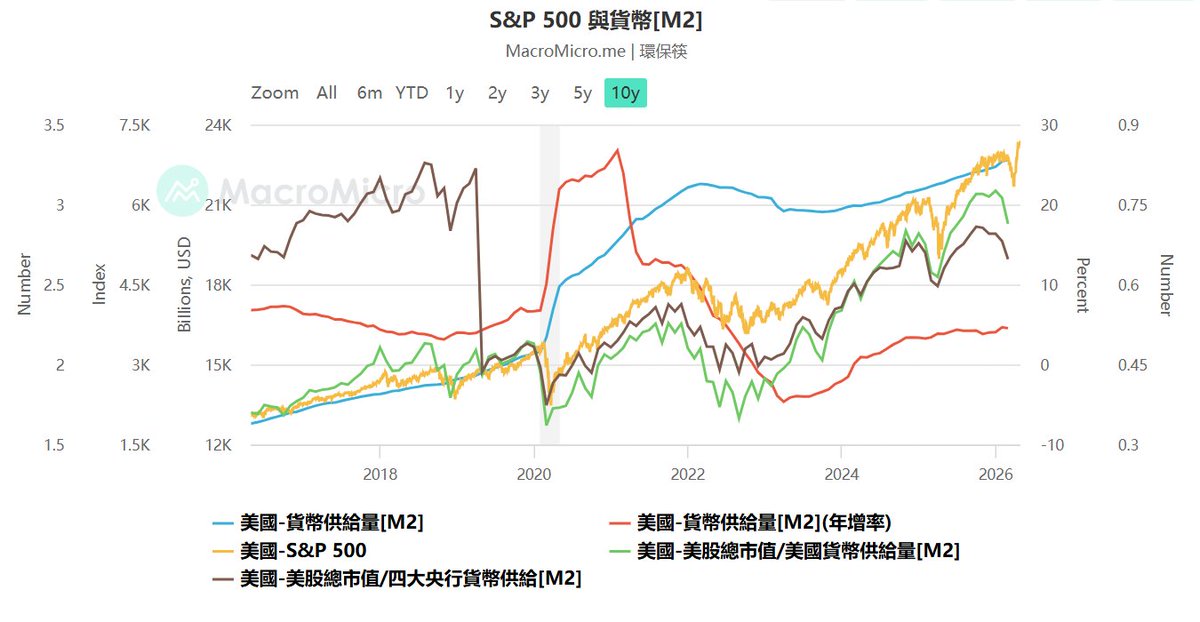

- M2:市场的“隐形推进器”

标普 500 指数与美联储(Fed)资产负债表规模的比率常被视为流动性效率的指标。截至 2026 年 5 月 1 日,标普 500 指数报 7,209.01 点,而美联储总资产约为 6.70 万亿美元,该比率正处于近年来的较高水平。

标普 500 / 美联储总资产 走势分析 (2010-2026)

两者的关系通常反映了“水涨船高”的效应,但也存在明显的阶段性背离:

QE 时代的联动 (2010-2021):在量化宽松(QE)期间,该比率相对稳定。正如“新债王”冈拉克所述,将标普 500 市值除以美联储负债表,其数值在很长一段时间内近乎常数。这意味着市场的上涨很大程度上是货币贬值(货币通胀)的结果,而非单纯的资产增值。(图表显示,关键拐点在2020年,也就是疫情美联储开启史无前例量化宽松之后)

目前的脱钩 (2022-2026):自 2022 年美联储开启量化紧缩(QT)以来,资产负债表从约 9 万亿美元 缩减至目前的 6.7 万亿美元。然而,标普 500 指数在 AI 浪潮和企业盈利增长的驱动下不降反升,导致该比率大幅走高,显示股市表现已部分脱离了央行的流动性供给,转由内生增长驱动。

- 为什么 GDP 增速排在最后?

核心对比观察

波幅杠杆效应:标普 500(红线)的波动幅度远大于 GDP 增速(蓝线)。股市通常被视为宏观经济的“放大器”,1% 的 GDP 变动往往对应数倍的指数涨跌。

领先指标:股市通常领先实体经济。在 2008 年金融危机中,股市先行暴跌,而 GDP 增速的最低点出现在 2009 年。

同步背离:2020 年疫情期间两者同步出现极端深谷,但在 2023-2024 年,尽管 GDP 增速趋稳,股市却因 AI 浪潮和估值扩张出现了异常强劲的拉升。

前瞻性 vs 滞后性:GDP 增速是滞后或同步指标,而股市是前瞻指标。投资者买的是“未来的增长预期”,而非“过去的经济成绩单”。

存量 vs 流量:标普 500 与 GDP 的总量(存量)相关性很高,但与 GDP 的增速(流量)相关性极低。甚至在经济低速增长期,由于成本缩减和利润率提升,企业利润反而可能大涨。

- M1 与 M2 的区别

M2 包含了广义的存款和货币市场基金,更能体现社会总体的潜在购买力/投资能力。在 2020 年美联储调整统计口径后,M2 成为追踪流动性与资产价格关联的首选指标。

四、综合结论(核心)

对美股走势影响最大的两个要素是企业利润水平(盈利驱动)和流动性指标M2(估值驱动),其他基本可以忽略,GDP增速和利率的影响没有我们想象那么大。

当企业盈利和M2同向时发生共振,影响效果叠加放大,反向时,M2影响服从盈利影响。

(一)对于长期投资者,企业利润决定了底色;对于宏观交易者,M2(流动性)解释了泡沫和趋势;而 GDP 增速 往往只是噪音。

过去20 年 M2 增速与标普 500 的实时走势图对比:

简化版:

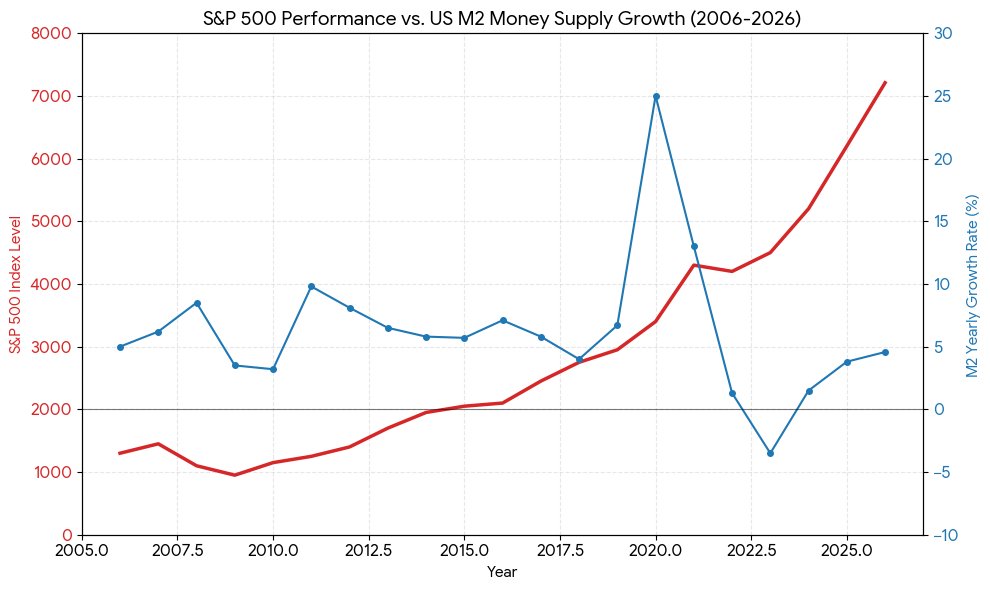

在过去的 20 年(2006–2026)中,标普 500 指数与美国 M2 货币供应量展现出了极其紧密的长期同步性,这种关系在 2008 年金融危机后尤为显著,被称为“水涨船高”效应。

以下是两者关系的走势对比与深度分析:

- 2006–2026 核心走势阶段

通过对比 MacroMicro 财经 M 平方 等实时数据源,我们可以将这 20 年划分为三个关键阶段:

2008–2019:量化宽松的同步期表现:自 2008 年美联储开启 QE 以来,M2 平稳增长,标普 500 紧随其后。 特征:如果将标普 500 指数除以美联储资产负债表,走势近乎一条直线,说明这十年的牛市很大程度上是由流动性扩张驱动的。

2020–2022:流动性爆发与泡沫期表现:2020 年疫情期间,美国 M2 增速创下历史记录(一度超过 25%),标普 500 随之在短短两年内翻倍。 特征:资产价格的飙升与货币供应量的“暴力拉升”高度吻合,反映了货币贬值带来的资产价格重估。

2023–2026:结构性背离与 AI 驱动表现:2023 年起,美联储缩表导致 M2 增速放缓甚至一度萎缩,但标普 500 指数却在 AI 浪潮驱动下继续冲高。 特征:这种背离表明,当前的上涨已部分脱离了纯流动性逻辑,更多由企业利润(AI 带来的效率提升预期)支撑。

- 核心数据相关性

相关系数:长期相关性高达 0.90 以上。

累计增幅对比:自 2000 年以来,全球 M2 年化增长约 7.3%,而标普 500 年化回报约 7.1%。 这印证了一个观点:标普 500 的长期回报基本抵消了货币供应量增加带来的通胀/货币贬值。

- 实时估值视角:标普 500 / M2 比率

通过 FRED 圣路易斯联储 的“标普 500 / M2”比率图表可以看到:

目前状态:该比率处于 3.0 以上的高位。

警示信号:每当该比率远超历史均值时(如 2000 年科技泡沫、2021 年底),市场通常面临回调压力。目前的读数显示,相对于货币供应量,股市估值已处于历史极端高点,这解释了为何巴菲特近期保持高现金比例。

(二)M2 是标普 500 的“水位线”。当水位(M2)停止上升时,指数的继续上涨就必须依赖企业利润的超预期爆发(如当前的 AI 革命)来填补估值缺口。

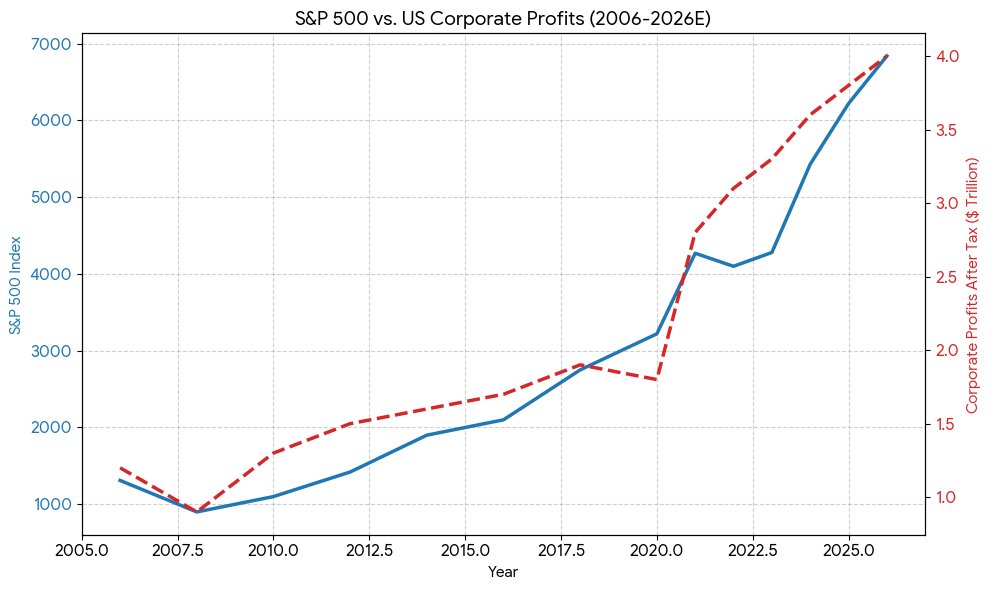

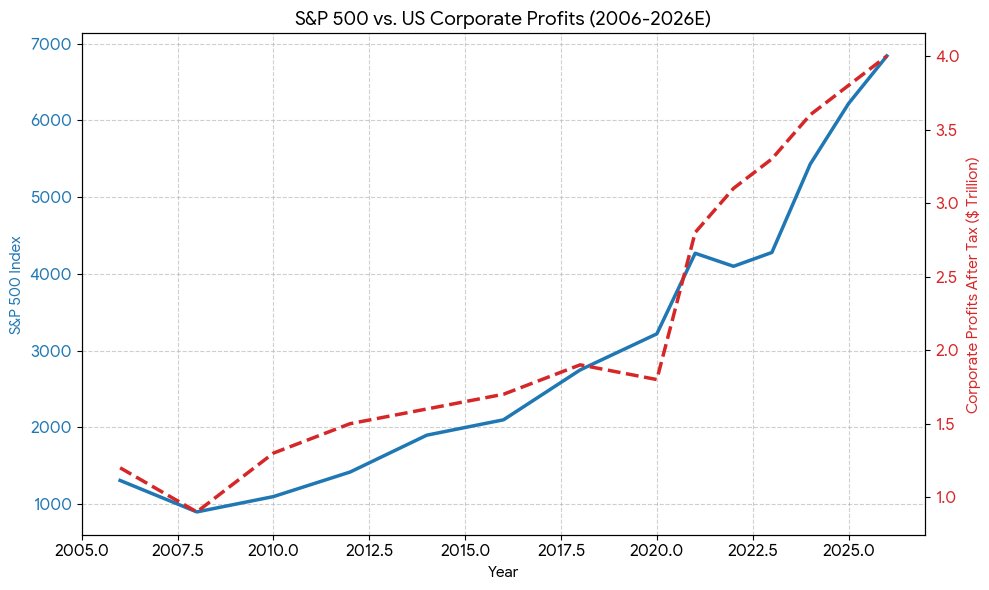

过去20 年 企业盈利与标普 500 的实时走势图对比:

简化图:

在过去 20 年(2006–2026)中,标普 500 指数与企业税后利润(Corporate Profits After Tax)表现出极高的同步性,相关系数长期保持在 0.8 以上。企业盈利不仅是股市上涨的“压舱石”,更是指数长期中枢的决定力量。

以下是两者的走势对比分析:

- 关键历史节点分析

2008年金融危机:利润大幅收缩(从 1.2 万亿跌至 0.9 万亿),指数同步暴跌。

2020-2021年爆发期:疫情后的财政刺激带动利润在 2021 年出现结构性跳升(同比增幅超 30%),推动标普 500 进入猛烈牛市。

2024-2026年 AI 浪潮:目前的走势显示,虽然利率仍处于相对高位,但企业利润(尤其是科技巨头)的强劲增长维持了估值的高位。2026 年第一季度标普 500 公司预期盈利增长达 13.2%,支撑指数站上 6000 点大关。

- 核心洞察:为何利润最关键?

估值锚点:MacroMicro 财经 M 平方 的数据显示,两者的相关系数 > 0.8。虽然 M2(流动性)会影响短期斜率,但利润决定了终点。

利润率扩张:标普 500 的净利润率从 1990 年代的约 6% 提升至 2024-2025 年的约 10%-12%。这种利润率的持续改善(受益于科技溢价和海外营收)是美股表现优于 GDP 增速的主要原因。

会计口径差异:需要注意的是,标普 500 指数利润与全美 GDP 中的利润统计(NIPA)存在差异。指数成分股包含大量海外营收,这使其在过去 20 年的增长率(约 15%)往往显著高于美国本土利润增长率。

五、附加结论

在排行模型中,企业利润是唯一长期与指数涨幅保持 1:1 关系的变量。当前的 标普 500 P/E 比率 约为 30.8,显著高于历史均值,这暗示市场正在提前透支未来的利润增长预期,换言之,近年美股的加速上涨有流动性宽松驱动估值上升的成分。

不过,鉴于科技公司在股市中的占比权重较高,利润增长速度较快,市场给予较高估值也存在合理性,因为这种所谓泡沫成分,很快会被高增的盈利水平所消化。

评论

请 登录 或 注册 后参与评论。