最强风口将至:机器人板块基本面和技术面分析,产业周期/炒作周期&未来空间

2026 年标志着全球机器人产业,尤其是人形机器人(Humanoid Robots)与具身智能(Embodied

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

2026 年标志着全球机器人产业,尤其是人形机器人(Humanoid Robots)与具身智能(Embodied AI)正式跨入规模化商业应用与量产交付的元年。也是从这一刻开始,人形机器人有可能接棒AI产业的其他细分赛道,站上时代的最大风口!

作为AI的重要物理载体,机器人与自动化产业正处于从“传统自动化”向“具身智能”跨越的关键拐点。随着大模型技术的注入,机器人正从工厂围栏内的固定设备进化为能够理解物理世界的通用行走智能体——人形机器人。

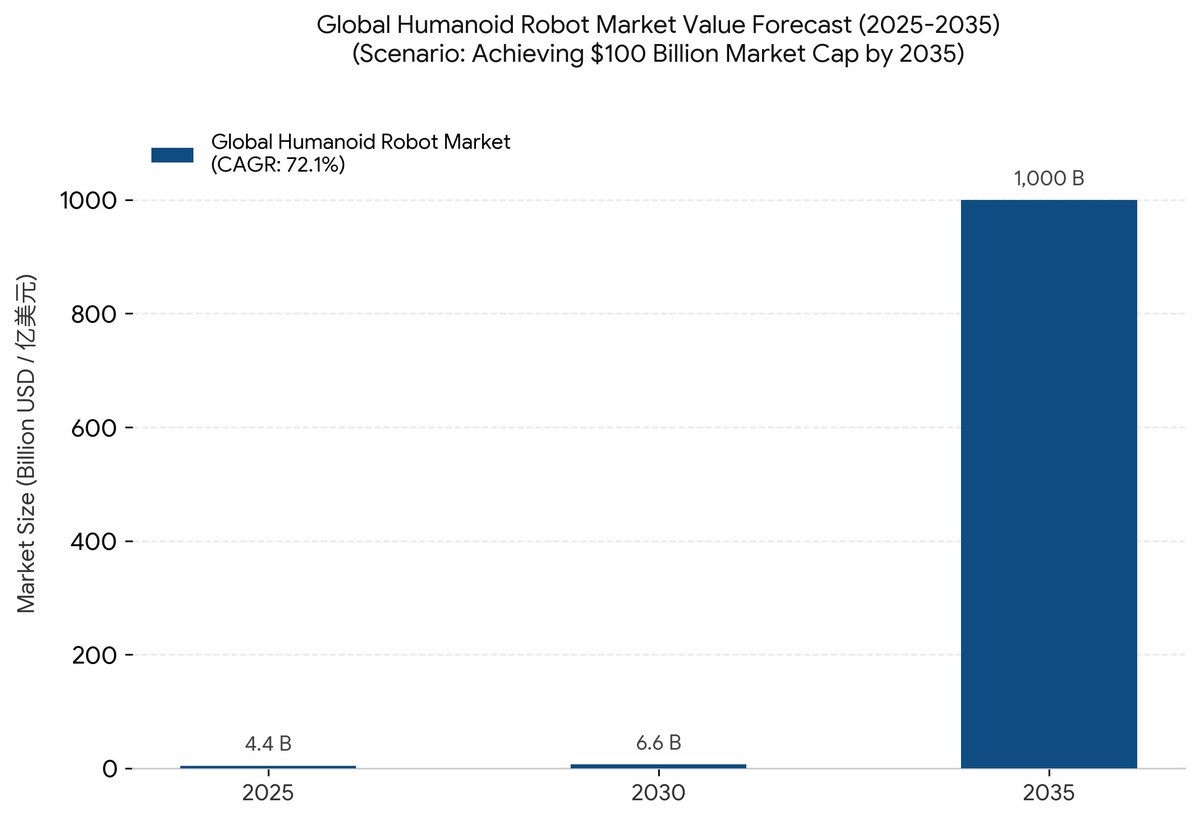

废话少说,直接上图:2025-2035人形机器人市场规模(单位:美元)。

2025年:0.44 亿美元

2030年:6.6 亿美元 (行业初步破局点)

2035年:1000 亿美元(爆发至千亿美金大关)

💡 核心看点与图表分析:

陡峭的指数级飞跃:从图表中可以非常震撼地看到,人形机器人在前五年(2025-2030)由于处于技术泛化和工业验证期,柱体非常低平 ;但一跨过 2030 年的临界点,随着 AI 具身智能彻底开窍和家庭场景的解锁,市场将呈现近乎垂直的指数级爆发。

极速扩张的赛道:相比于自动驾驶 39.54% 的复合增长率,人形机器人 72.1% 的增速意味着它是未来十年成长爆发力最强、天花板拉升最快的硬科技赛道。

第一篇:基本面分析(战投层面)

1. 产业规模现状

全球市场规模机器人总量:2025年全球机器人市场规模约为 500亿至515亿美元。

工业自动化:2025年全球工业自动化市场估值约 1,844亿美元,展现出稳健的数字化转型需求。

中国市场规模:中国已稳居全球最大机器人市场,2024年市场规模达 251亿美元,贡献了全球超过50%的新增安装量,名副其实的机器人大国。

具身智能起步:虽然尚处初期,但投资热度极高,2026年初的投资规模已达2025年全年的50%。

2. 未来潜力与核心驱动力

根据预测,到2035年,全球人形机器人市场规模可达1000亿美元+,到2050年保有量可能接近10亿台,市场规模将超过 5万亿美元。

万亿级“具身智能”赛道 (2030-2050)十年目标:中国具身智能产业规模预计在2030年达到 4,000亿元,2035年有望突破 万亿元。

长远愿景:Morgan Stanley预测,到2050年全球人形机器人保有量可能接近10亿台,市场规模将超过 5万亿美元。

机器人“ChatGPT时刻”从0到1的跨越:2026年被视为人形机器人的交付元年,中国头部厂商预计将实现万台级交付。

劳动力替代:全球劳动力短缺(预计2030年缺口达8500万个工作岗位)促使智能机器人从“展示品”转变为不可或缺的生产力工具。

3. 细分赛道增长预测

4. 关键技术高地

硬件端:高价值量的旋转/直线关节、谐波减速器及灵巧手是产业链壁垒最高的环节。

软件端:具身AI模型是机器人的“大脑”,中国凭借完善的产业链和丰富的应用场景,正成为全球技术验证的核心策源地。

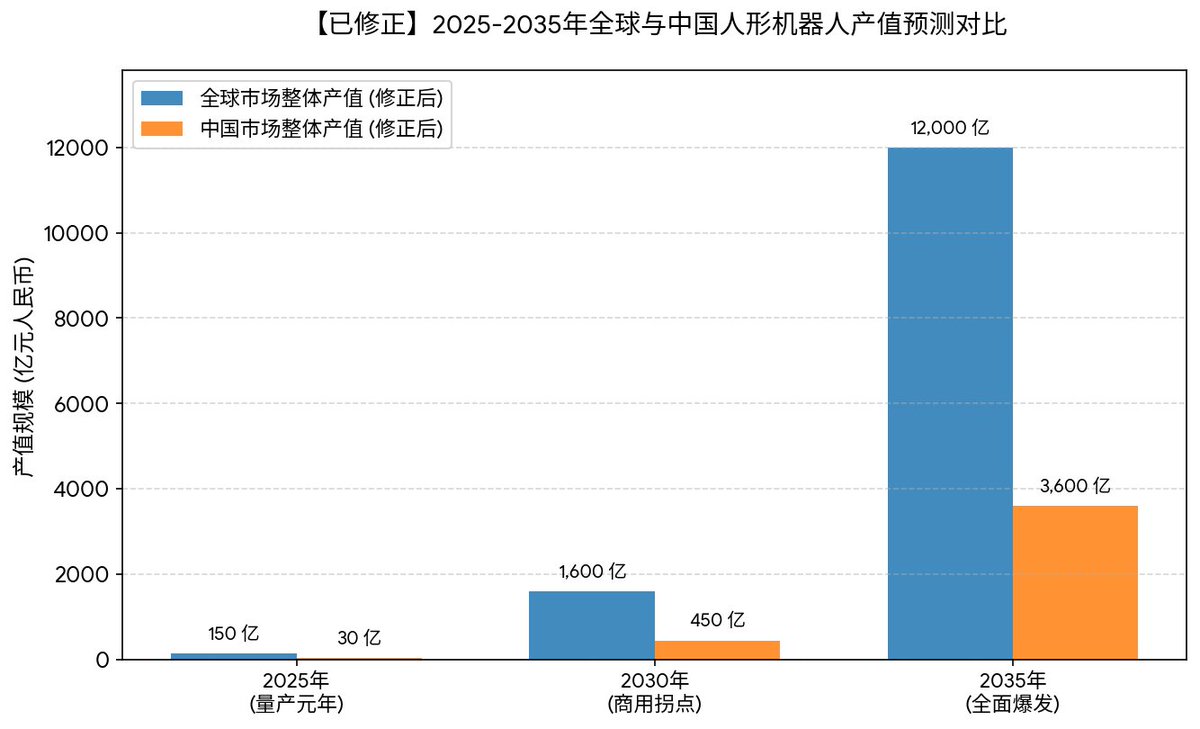

2025-2035年全球与中国人形机器人市场产值预测对比图(单位:人民币)

第二篇:技术面分析(普通投资者层面)

那么,站在普通投资者角度,既然基本面没问题,技术面上现在又是否适合介入,开始建仓呢?机器人板块,到底是不是“下一波AI核心主线”,会不会是已经“提前透支的题材”?这一篇,我们就根据以前的技术分析框架来讲透周期、资金与预期的位置判断

一、先下结论

机器人板块当前处于: “主升初期 → 加速阶段 → 尚未进入高位分歧”

换句话说:

✔ 不是底部(已经启动)

✔ 不是顶部(还没拥挤)

🔥 是趋势刚被市场确认的主升前中段

二、用“五维模型”拆解

1️⃣ 基本面:不是炒概念,是“产业刚启动”

这轮机器人,和过去最大的不同是:

从“展示玩具” → “真实生产力工具”

🔧 核心驱动三件事:

① AI大模型赋能(本质变化)

从“程序控制” → “自主决策”

机器人第一次具备:感知/理解/执行能力

👉 这一步,相当于:把机器人从工具升级成“劳动力”

② 人形机器人进入量产前夜

代表公司:

Tesla(Optimus)

Figure AI

趋势:

2025:小规模试点

2026–2027:开始商业化

👉 关键判断:现在不是需求爆发,而是“确定会爆发”

③ 下游应用开始打开

工厂自动化

仓储物流

服务机器人

👉 结论:机器人 = AI的“物理世界落地”

基本面结论:

不是见顶逻辑,而是0→1启动阶段

2️⃣ 估值:分化巨大(核心矛盾)

这一点非常关键。

当前状态:

🟢 真正核心标的:

估值:合理偏高(但可解释)

🔴 伪机器人/概念股:

估值:严重泡沫

👉 本质:行业没泡沫,但“股票结构已经有泡沫”

3️⃣ 资金:刚形成主线(非常健康)

这一点决定它“还能不能走”。

当前资金结构:

🥇 龙头:持续新高

资金集中

机构+游资共振

🥈 中军:趋势启动

机构开始配置

逐步放量

🥉 补涨:刚开始出现

扩散初期

👉 关键判断:还没进入“垃圾股狂欢”阶段 → 说明还没到顶部

4️⃣ 预期差:仍存在(重要的多头逻辑)

现在市场的状态是:

大家知道机器人重要

但不确定何时爆发/不确定谁能赚钱

👉 这意味着:预期还没有打满

对比一下:AI算力已一致预期/CPO高预期/机器人半信半疑

👉 关键点:“半信半疑” = 最容易产生大行情(买在分歧)

5️⃣ 时间:刚启动(非常关键)

节奏是这样的:

2023:AI爆发(铺垫)

2024:机器人开始被提及

2025:资金开始介入

2026:趋势确认

👉 结论:时间上属于早期,不存在“涨太快见顶”问题

三、结构性位置判断

当前阶段定位:

预期阶段 ✔ → 主升启动 ✔ → 主升加速(正在发生)

总结:

机器人 = 去年的AI算力早期 + 今年的CPO初期

四、是否已经见顶?

我们用“见顶四条件”验证:

❌ 条件1:基本面崩

👉 没有(反而在增强)

❌ 条件2:预期打满

👉 没有(仍有分歧)

❌ 条件3:资金一致性过高

👉 没有(仍在扩散)

❌ 条件4:龙头破位

👉 没有

结论:

机器人板块远未见顶,甚至还没进入真正的“危险区”

五、必须警惕的三个风险

⚠️ 1)“讲故事过早”

商业化还没完全落地

容易被短期证伪

⚠️ 2)供给侧过度炒作

一堆公司蹭机器人

实际没技术

⚠️ 3)节奏过快(潜在风险)

如果短期涨幅过大

会提前进入分歧

六、未来路径推演

🟢 路径A(主线行情)

主升 → 加速 → 分歧 → 二波 → 主升

触发:

量产落地

大厂订单

成本下降

🔴 路径B(题材退潮)

主升 → 过热 → 分歧 → 回调 → 长震荡

触发:

落地不及预期

业绩无法兑现

七、横向对比

最后一句话总结(比喻)

AI算力解决“大脑”,机器人解决“身体”,下一阶段的主线,很可能从“算力”走向“执行力”。

实战提示

真正的大机会,不在“大家都相信的时候”,而在“开始有人相信的时候”。

八、“十五五”规划对机器人产业的定位

中国政府在“十五五”规划(2026-2030年)中,将机器人产业(特别是以人形机器人为核心的“具身智能”)定位为国家战略级核心引擎、发展新质生产力的关键抓手,以及推动高水平科技自立自强的顶层支柱产业。

中国正推动机器人产业从十四五时期的“规模扩张”向十五五时期的“质量跃升”深度转型,旨在让综合实力迈入全球第一梯队。

核心定位与战略图景

未来经济的新增长点:在国家发改委发布的“十五五”规划纲要中,“具身智能”(AI与物理机器人的深度融合)被明确列为前瞻布局的六大未来产业之一,与量子科技、脑机接口、6G等并列,作为重塑全球竞争格局的战略制高点。

现代工业体系的组织逻辑:不同于以往单一的自动化设备定位,十五五规划将机器人和“AI+”作为推动整个工业体系智能化转型的底层逻辑。政府通过深化“机器人+”行动,强制和引导AI与机器人技术向全产业链渗透。

产业链供应链安全的基石:机器人被视为“制造业皇冠顶端的明珠”。在当前全球技术竞争加剧的形势下,政府将其定位为补齐关键核心技术短板、实现“从有到优、从优到强”跨越的自主受控赛道。

“十五五”期间的三个发展路径

1. 产业目标:打造全链条培育体系

政府计划在十五五期间,围绕具身智能与智能机器人打造全链条培育体系。预计到2030年,相关产业链上下游将新增创新中心和实验室约100个,新培育专精特新“小巨人”企业近500家,带动整体产业规模实现10倍以上的爆发式增长,并在2030年当年冲刺万亿级市场规模。

2. 技术突破:向智能化与融合化演进

关键零部件国产化:以人形机器人为例,其骨骼、尖端钢材的国产化率在未来五年将从30%大幅提升至70%以上。

脑/小脑级控制大模型:聚焦于算法突破,利用多模态大模型提升机器人在复杂环境下的感知、交互与运动控制稳定性。

3. 应用场景:由工业制造向社会民生全面落地

工业制造升级:利用大型国有企业作为AI与机器人方案的集成商,实现全面数字化物流与生产。

社会民生渗透:针对人口红利变化和劳动力短缺问题,加大机器人在仓储物流、医疗康养、家居生活、应急救援等领域的规模化应用。

九、机器人产业相关投资基金

A股市场目前没有严格意义上的“纯人形机器人专题投资基金”(即完全只投人形机器人的专属公募基金),但有多只机器人主题ETF及联接基金,其指数成分股中人形机器人相关权重较高(部分达70%以上),是投资者布局人形机器人产业链的主要工具。

这些基金主要跟踪中证机器人指数或国证机器人产业指数,后者在2025年修订后更聚焦人形机器人本体、核心零部件(如关节、执行器、减速器、传感器等),人形含量更高。

一)主要机器人主题ETF(场内代码)及特点

以下是规模较大、提及较多的产品(数据截至2026年初左右,实际以最新公告为准):

1.易方达国证机器人产业ETF (159530):人形机器人权重最高(约76%或更高),被称为“人形含量第一”。跟踪国证机器人产业指数,聚焦硬件本体和核心零部件。联接基金:020972(A)、020973(C)。

2.华夏中证机器人ETF (562500):规模较大(机器人主题基金中常居前列)。跟踪中证机器人指数,覆盖机器人全产业链。联接基金:018344(A)等。

3.天弘中证机器人ETF (159770) 及联接基金 (014880 A / 014881 C):规模较大(2025年A类收益显著),聚焦人形机器人量产阶段。

4.其他国证/中证机器人ETF:

1)富国国证机器人产业ETF (159272)

2)鹏华国证机器人产业ETF (159278)

3)景顺长城国证机器人产业ETF (159559)

4)南方中证机器人ETF (159258)

5)嘉实中证机器人ETF、招商中证机器人ETF等。

机器人主题基金总规模已突破700亿元,多只规模超百亿,资金流入活跃,尤其在人形机器人概念升温时。

二)主动管理型(非指数)基金

部分主动权益基金重仓人形机器人相关个股(如恒立液压、拓普集团、三花智控、汇川技术等),例如:

平安先进制造主题基金(一季度重仓人形机器人方向,年内表现突出)。

华富科技动能混合 等。

这些不是“专题基金”,而是主题配置较重。

三)投资建议与注意事项

人形机器人产业链主要包括本体(整机)、减速器/关节、伺服电机、传感器、控制器、AI/软件等,相关A股标的较多(如优必选概念、宇树科技等进展也受关注)。

风险:主题投资波动大,受政策、技术落地、量产进度影响。建议通过ETF一篮子布局,分散风险。

查询方式:可在东方财富、雪球、基金公司官网或天天基金网搜索最新规模、持仓和业绩。实际投资前请查看最新招募说明书和季报。

总体而言,易方达机器人ETF (159530) 等国证指数产品更偏向人形机器人,适合专题布局需求。市场动态变化快,建议结合最新行情决策。

由于内容太长,跟以前一样,板块分析内容分两到三期推出,下期进行产业链拆解和相应公司梳理,期待您的参与。

本期内容增加了基本面分析,现状和未来预期等内容,不知是否合适/必要?分析框架是否合理?希望您多提意见,我将根据意见进行迭代升级,谢谢!

评论

请 登录 或 注册 后参与评论。