SpaceX深度分析:人类历史最重要的“非上市公司”,估值逻辑远不止火箭

SpaceX 预计最快将于 2026年 6月 在美国纳斯达克(Nasdaq)挂牌上市。目前该公司已于 2026年 4月 1日向美国证券交易委员会(SEC)递交了机密版 IPO 申请书,正式进入上市倒计时。此次 IPO 亮点在于散户配额最高可达

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

SpaceX 预计最快将于 2026年 6月 在美国纳斯达克(Nasdaq)挂牌上市。目前该公司已于 2026年 4月 1日向美国证券交易委员会(SEC)递交了机密版 IPO 申请书,正式进入上市倒计时。此次 IPO 亮点在于散户配额最高可达 30%,远高于常规水平,也正因为如此,很多用户都翘首以待,希望参与一级市场面向散户的配售。为此,我觉得有必要做一期内容来分析其投资价值。先上基本信息:

前言:IPO及公司基本情况介绍

- IPO 关键指标与时间表

预计上市时间:最快为 2026年 6月 28日(马斯克生日前后)。

目标估值:约 1.75万亿至 2万亿美元,有望成为史上规模最大的 IPO。

募资规模:预计寻求募资高达 750亿美元。

散户配额:此次 IPO 亮点在于散户配额最高可达 30%,远高于常规水平。

- IPO 前公司股东结构和公司治理

根据近期披露的机密版招股说明书及市场消息,其上市前的股份结构呈现出高度集权、双重股权结构以及跨行业并购整合三大特征。

以下是 SpaceX 上市前股份结构的详细构成:

1). 核心控制权结构 (双重股权制度)

SpaceX 计划在上市时沿用并强化其私有化时期的双重股权结构,以确保创始人埃隆·马斯克对公司的绝对主导权:

B 类普通股 (Class B):每股拥有 10 票 投票权。该类股份由马斯克及少数内部核心高管持有。即便马斯克未来减持部分经济权益,通过超级投票权,他仍能维持对董事会人选和重大决策的控制。

A 类普通股 (Class A):每股拥有 1 票 投票权。主要面向公众投资者和普通员工,仅提供经济收益权。 [1, 2]

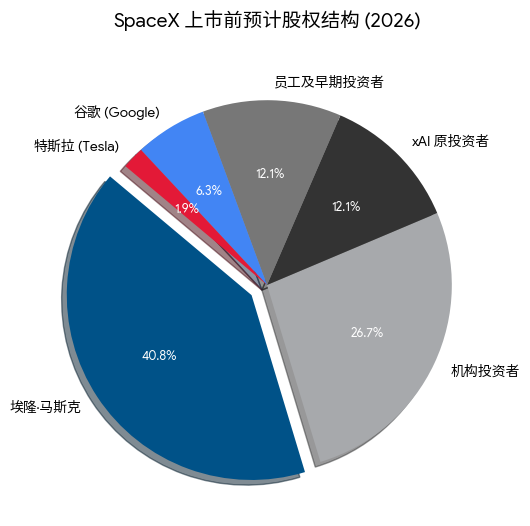

2). 主要股东分布 (2026年 5月估算)

根据 2026 年 4 月提交的 S-1 文件及相关研究,SpaceX 的主要股东如下:

图表核心解读:

绝对控制权:埃隆·马斯克 (40.8%) 虽不持有过半经济股份,但通过“超级投票权”制度,其投票权占比预计接近 80%。

外部支柱:机构投资者 (26.7%) 包括富达 (Fidelity) 和红杉资本等,是支撑公司长期研发高支出的主要资金来源。

新兴势力:xAI 原投资者 (12.1%) 的加入是 2026 年初合并案的结果,使 SpaceX 从纯航天公司转型为“航天+AI”巨头。

战略溢价:谷歌 (6.3%) 和 特斯拉 (1.9%) 的持股虽然比例较小,但代表了马斯克生态系统内的技术协作深度。

3). 关键资产重组:xAI 的并入

2026 年 2 月,SpaceX 以 2500 亿美元 的对价完成了对马斯克旗下 AI 公司 xAI 的全股票合并。

并表效应:此举将 AI 算力与航天硬件直接挂钩,但也让 SpaceX 承担了 xAI 约 180 亿美元的债务。

股东稀释:xAI 的原始股东(如 Nvidia、MGX 等)通过此次换股正式成为了 SpaceX 的股东。

4). 独特的治理条款

“唯一控制权”:文件规定,除非马斯克本人同意,否则没有任何股东或董事会成员可以罢免其 CEO 或董事长职务。

薪酬挂钩:马斯克有一套极为宏大的股权激励方案,若公司市值达到 7.5 万亿美元 且在火星建立百万人口定居点,他将额外获得 2 亿股 超级投票权限制性股票。

- 核心业务驱动力

星链 (Starlink):已实现盈利,2025年营收预计约 114亿美元,活跃用户超 900万,是公司的核心现金奶牛。

星舰 (Starship):研发投入已超 150亿美元。它是马斯克实现火星移民及部署下一代卫星的关键工具。

AI 整合:SpaceX 已于 2026年 2月完成对马斯克旗下 AI 公司 xAI 的全股票换股合并,使公司成为涵盖航天、通信与人工智能的复合平台。

- 市场影响与关注点

指数纳入:若提案获批,SpaceX 可能在上市 6个月后快速被纳入 标普 500 指数,引发数十亿美元的被动买入资金。

特斯拉联动:部分投资者考虑削减 特斯拉 (TSLA) 等大型科技股仓位,以释放资金买入 SpaceX。

投行阵容:由摩根士丹利、美国银行、花旗、摩根大通和高盛等华尔街巨头联合领衔承销。

- 间接参与方式

在正式挂牌前,散户难以直接持股,但市场已出现间接投资渠道:

NASA ETF (代号: NASA):由 Tema ETFs 于 2026年 3月推出,通过特殊目的载具(SPV)间接持有约 12% 的 SpaceX 股份。

谷歌 (Google):谷歌 持有 SpaceX 约 6.11% 的股份,预计将从此次 IPO 中获得巨额收益。

正文:投资价值分析

如果你还把SpaceX当成一家“发射火箭的公司”,那你已经落后至少一个时代。

它实际上同时在做三件大事:

👉 重构航天成本结构 👉 控制近地轨道基础设施 👉 抢占未来太空经济入口

本质:“太空版AWS + 电信运营商 + 国家级战略资产”

一、公司定位

SpaceX = 三层结构:

1)底层:运载能力(Falcon + Starship)

类似:铁路 / 高速公路

作用:降低进入太空的成本

2)中层:卫星网络(Starlink)

类似:通信运营商 + AWS基础设施

作用:持续现金流来源

3)顶层:太空经济入口

火星、太空制造、军用通信、全球互联网

👉 真正赚钱的是中层(Starlink),真正拉估值的是顶层(想象空间)

二、核心业务拆解

(1)火箭发射业务(现金流基础)

核心产品:

Falcon 9(主力)

Falcon Heavy(重型)

Starship(下一代)

关键变量:

成本:

传统火箭:$100M

SpaceX:$20–30M

复用能力:核心优势

👉 本质:用工程能力打爆整个行业毛利结构

但注意:

👉 发射业务本身不是最大利润来源 👉 它是“引流工具 + 基础设施”

(2)Starlink(真正的印钞机)

这是SpaceX最被低估的部分👇

核心数据(近似区间):

用户:500万+

ARPU:$80–120/月

年收入:$50–70B潜力(长期)

商业模式:

👉 卫星互联网(全球覆盖) 👉 To C + To B + To 军方

关键护城河:

发射能力(别人没有)

卫星数量(规模壁垒)

频谱资源(政策壁垒)

👉 对标:

Amazon AWS

Verizon / AT&T

但更绝的是:

👉 它是全球唯一一个“垂直整合通信+发射”的公司

(3)Starship(估值核弹)

Starship一旦成功,直接改变三件事:

1)发射成本再降10倍

从 $2000/kg → $200/kg

2)打开太空经济大门

太空制造

太空能源

深空运输

3)军用战略意义爆炸

快速全球投送

抢占太空制高点

👉 这部分 = 期权价值(Option Value)

三、行业格局(SpaceX的统治力)

全球对手:

➊ 美国

Blue Origin(慢、重资产、执行差)

United Launch Alliance(传统体制)

蓝色起源 (Blue Origin) 正处于其公司历史上最关键的转型期。随着亚马逊 Leo 卫星(原 Kuiper)进入密集发射期,以及 NASA 阿耳忒弥斯(Artemis)登月计划的推进,蓝色起源已从“亚轨道观光”全面转向“重型轨道运输”与“深空探索”。

1). 核心运载工具:新格伦号 (New Glenn)

新格伦号作为蓝色起源挑战 SpaceX Falcon Heavy 的重型重用火箭,其进展如下:

首飞与复用:新格伦号已于 2025 年完成首飞。2026 年 4 月 19 日,蓝色起源成功实现了首次一级助推器的海上回收与再利用。

近期挫折:在 4 月 19 日的第三次任务 (NG-3) 中,尽管助推器回收成功,但二级发动机推力不足,导致搭载的 AST SpaceMobile 卫星进入错误轨道并最终坠毁。

监管停飞:受此次事故影响,FAA 已命令新格伦号暂时停飞以接受事故调查,这可能影响 2026 年后续原定的 12 次发射计划。

2). 登月项目:蓝月亮 (Blue Moon)

蓝色起源是 NASA 阿耳忒弥斯计划的核心合作伙伴,致力于重返月球:

Mark 1 货运版:名为“Endurance”的 Mark 1 无人货运着陆器已于 2026 年 5 月初完成关键的真空环境测试。它计划于 2026 年底 进行首次无人登月演示任务。

Mark 2 载人版:作为 Artemis V 任务的官方指定人类登陆系统 (HLS),该型号正在加速研发,旨在 2028 年前将宇航员送上月球。

3). 业务转型与战略重心

暂停太空旅游:2026 年 1 月,蓝色起源宣布无限期暂停 New Shepard(新谢泼德号)的亚轨道观光业务,将所有工程师和资金全力调往月球项目和新格伦号的量产,以应对与 SpaceX 的竞争。

卫星服务 TeraWave:蓝色起源在 2026 年初披露了名为 TeraWave 的卫星服务计划。该计划旨在通过部署超过 50,000 颗卫星,在空间构建高速 AI 数据中心,挑战传统地面数据中心的地位。

与亚马逊的深度整合:亚马逊 在最近一个财年向蓝色起源支付了约 18 亿美元 用于发射其 Leo 网络卫星,这已成为蓝色起源目前最稳定的商业收入来源。

4). 资本与上市预期

所有权:公司目前仍由贝索斯全资持有,主要资金来源于其每年出售的亚马逊股票。

IPO 传闻:受 SpaceX 2026 年上市计划的刺激,市场对蓝色起源在 2027 年进行 IPO 的预期显著升温,但公司目前仍专注于技术突破以实现盈利平衡。

➋ 中国

商业航天(追赶中)

国家队(体制优势,但商业效率低)

➌ 欧洲

Arianespace(基本被打崩)

👉 结论:SpaceX已经形成“准垄断”

四、估值逻辑

1)分部估值法(SOTP)

Starlink

对标通信 + SaaS

估值:$500B–$1T(极端)

发射业务

$50B–$100B

Starship期权

$200B+(取决于成功率)

👉 综合:

👉 当前隐含估值:$350B–$500B 👉 长期空间:$1T+

2)本质对标

SpaceX ≈

👉 Tesla(技术革命) 👉 + Amazon(基础设施) 👉 + 军工复合体

五、资金逻辑(谁在买、谁在等)

1)当前阶段

一级市场:顶级VC / 主权基金

散户:无法参与

👉 特征:

极度稀缺资产

定价权在公司手里

2)未来路径

最可能路径:

👉 Starlink拆分IPO

一旦发生:

资金路径:

1️⃣ 一级资本兑现 2️⃣ 二级市场爆炒 3️⃣ 机构重仓配置

六、周期判断

SpaceX不属于传统周期股,而是:

👉 技术驱动 + 资本驱动双周期

当前阶段:

👉 类似 2015年的Tesla

意味着:

还没进入“估值兑现期”

仍在“想象力扩张期”

七、风险

1)Starship失败

→ 估值砍半

2)Starlink竞争加剧

→ 亚马逊Kuiper

亚马逊的 Project Kuiper(现已正式更名为 Amazon Leo)是其旨在挑战 SpaceX Starlink 的低轨卫星互联网计划。

①. 部署现状与目标

在轨数量:截至 2026 年 4 月 30 日,Amazon Leo 已成功部署超过 300 颗 卫星。

星座规模:计划总计发射 3,232 颗 卫星,分布在 590km、610km 和 630km 三层轨道。

监管压力:根据 FCC 的授权,亚马逊必须在 2026 年 7 月前 完成半数卫星(约 1,600 颗)的发射,否则可能面临牌照失效风险。

②. 服务路线图

企业内测 (Enterprise Beta):已于 2026 年 4 月 8 日 正式开启,首批受邀对象包括特定企业、电信商及政府客户。

商用时间:亚马逊 CEO 安迪·贾西 (Andy Jassy) 在 2026 年股东信中确认,2026 年年中 将开启更大规模的商用测试。

性能指标:目标提供高达 1 Gbps 的下载速度。

首发国家:初期服务预计覆盖美国、加拿大、英国、德国和法国。

③. 多样化的发射方案

为了追赶进度,亚马逊采取了“不计前嫌”的多元化发射策略:

联合发射联盟 (ULA):使用 Atlas V 和新一代 Vulcan Centaur 火箭。

蓝色起源 (Blue Origin):贝索斯旗下的 New Glenn 火箭也承担了大量订单。

SpaceX:尽管是直接对手,亚马逊仍向 SpaceX 购买了 3 次 Falcon 9 发射服务(首批 24 颗卫星已于 2025 年 7 月由其送入轨道)。

阿丽亚娜空间 (Arianespace):使用 Ariane 6 火箭在法属圭亚那进行部署。

④. 终端设备 (User Terminals)

亚马逊推出了三款尺寸各异的接收天线以适应不同场景:

Leo Nano:便携式,适合个人移动使用。

Leo Pro:标准型,面向家庭和小型企业,平衡性能与成本。

Leo Ultra:高性能版,专为大型企业和政府机构设计。

3)监管

→ 各国限制卫星互联网

4)军事化风险

→ 地缘政治影响

八、投资映射

虽然SpaceX不能直接买,但可以这样参与👇

美股映射

1)直接间接持股

Alphabet(曾投资SpaceX)

2)供应链

卫星 / 通信 / 芯片

A股映射(核心思路)

对标三条线:

1)商业航天(最直接)

火箭

卫星制造

2)卫星互联网(Starlink映射)

通信设备

地面终端

3)军工(高弹性)

导弹 / 航天电子

👉 本质:

炒的是“中国版Starlink + 商业航天”

九、一句话结论

👉 SpaceX不是一家航天公司 👉 它是“太空时代的基础设施垄断者”

如果成功:

👉 它的对标不是波音 👉 而是:整个互联网 + 全球通信网络

搭个基本框架,不够深入和全面,欢迎推友们协助补充!

评论

请 登录 或 注册 后参与评论。