人形机器人板块细分领域拆解分析/附相关环节上市公司名单

人形机器人产业链是一个集成了人工智能、高端制造、新材料等前沿技术的复合型产业,目前,行业普遍将 2026 年视为人形机器人的“规模化商业元年”,全产业链正迎来“技术迭代 + 国产替代 + 需求放量”的爆发期。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

人形机器人产业链是一个集成了人工智能、高端制造、新材料等前沿技术的复合型产业,目前,行业普遍将 2026 年视为人形机器人的“规模化商业元年”,全产业链正迎来“技术迭代 + 国产替代 + 需求放量”的爆发期。

一、产业链特点

人形机器人产业链的核心特点可以概括为:“软硬深度融合、上游壁垒极高、跨界巨头涌入、国产替代加速”。它作为具身智能的终极载体,正在从小批量样机研制向大规模量产准备阶段快速过渡。

具体而言,人形机器人产业链呈现以下五个显著特征:

1. 软硬件深度双向融合

人形机器人不仅需要强大的硬件作为“肌肉躯干”,更需要尖端软件作为“大脑小脑”。

硬件端(运动与感知):包含无框力矩电机、空心杯电机、精密丝杠、谐波减速器以及各种高精度多维传感器(如电子皮肤、六维力传感器)。

软件端(决策与控制):以通用大模型为代表的“大脑”负责逻辑推理与人机交互;以高动态控制算法为代表的“小脑”负责多关节协同运动与物理平衡。

2. 上游核心零部件技术壁垒最高、价值占比最大

人形机器人的技术突破和利润弹性绝大部分集中在供应链上游。

要求极苛刻:对零部件的轻量化、高扭矩、精细度要求远超传统工业机器人。例如,手指自由度必须采用体积极小且响应飞快的空心杯电机。

成本占比高:在整机成本中,执行系统(丝杠、电机、减速器)和感知系统(传感器)的成本占比合计超过一半,是投资者和整机厂关注的“卡位”核心。

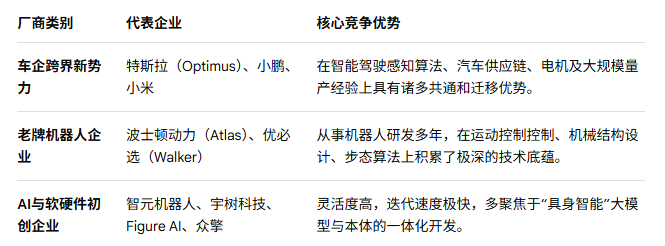

3. 多元化背景的跨界玩家齐聚中游

中游整机设计与集成端呈现出三足鼎立的激烈竞争态势:

跨界车企玩家:零售或制造巨头如特斯拉(Optimus)、小鹏、小米等,利用智能驾驶在“环境感知与算法”上的天然互通优势,强势入局。

新势力初创公司:如智元机器人、宇树科技、Figure AI 等,依靠轻资产和极快的算法迭代速度迅速崛起。

传统机器人老牌厂:如优必选、波士顿动力,拥有深厚的硬件步态控制与机械结构技术积累。

4. 中国本土供应链“国产化渗透率”加速爆发

人形机器人产业链与机床、汽车等工业具有高度重合性。

硬件端快速追赶:在减速器、丝杠、驱动电机等领域,中国凭借强大的先进制造基础,本土厂商(如三花智控、拓普集团、绿的谐波等)正从“模仿跟随”走向“全面替代”。

先发卡位优势:硬件端的供应链窗口期正在收敛,大量资本押注上游部件,部分核心供应商已开始与客户签署带有量产对赌条款的协议,反映出量产前夕的紧迫性。

5. 商业化应用由“特定工业”向“通用服务”外延

下游应用场景正处于从实验室走向实用的破局期。

近期以工业为主:优先在汽车制造、物流分拣等标准化、重体力、高精度的工厂流水线进行测试与落地(如拧螺丝、搬重物)。

远期向服务泛化:随着成本的大幅下探(如灵巧手规模化量产后成本有望大幅压缩),未来将进一步辐射到家庭陪护、医疗救援、商业零售等更广阔的通用场景。

二、产业链环节

一)、 上游:核心零部件与基础软件(技术壁垒最高)

上游是人形机器人研发中成本占比最大、技术难度最高的环节,主要围绕“感知—决策—执行”三大系统展开:

- 执行系统:机器人的“肢体”

执行系统直接决定了机器人的动作精度、负载能力和灵活度,占据了硬件成本的绝大部分。

行星滚柱丝杠:将电机的旋转运动转化为直线运动,多用于推力要求高的腿部或大关节。

无框力矩电机:提供大扭矩输出,常用于机器人的核心旋转关节(如肩、肘、髋)。

空心杯电机:体积小、响应快,是驱动灵巧手手指动作的核心微型动力源。

减速器:用于精准调节角度并平稳运动。主要包括用于大关节的RV减速器以及用于轻量化关节的谐波减速器。

精密轴承:支撑旋转部件并降低摩擦。

- 感知系统:机器人的“感官”

感知系统负责收集机器人自身状态与外部环境信息。

视觉传感器:通过摄像头、激光雷达等让机器人“看见”并借助 AI 达成目标检测。

力矩/力传感器:特别是安装在腕部和足部的六维力传感器,能让机器人精准感知抓取力度,避免顺坏物体。

惯性测量单元(IMU):感知机器人的加速度和角速度,帮助机器人维持动态平衡。

电子皮肤:模仿人类皮肤感知机制,提供触觉、温度和湿度感知。

- 决策控制系统:机器人的“大脑”与“小脑”

“大脑”(通用人工智能/大模型):基于自然语言处理和多模态大模型技术,赋予机器人语义理解、场景认知和自主决策的能力。

“小脑”(高动态运动控制算法):负责机器人的步态规划、平衡控制和复杂的精细动作协调。

二)、 中游:本体制造与系统集成(实现产品落地)

中游环节承担着将上游的软硬件零部件与算法融合成完整产品、并实现规模化量产的任务。参与主体主要分为三类:

三)、 下游:多场景应用与生态(价值变现关键)

随着生产成本逐渐降低,人形机器人的应用正在按照“技术门槛低 ➡ 高”的逻辑阶段性释放:

工业制造与物流领域(率先落地):在汽车组装、3D分拣、重物搬运等标准化流水线中,执行危险、重复或繁琐的任务,是最急需人力替代的场景。

商业服务与特殊作业领域(中期拓展):用于酒店接待、电力巡检、导盲引导、医疗辅助等半开放或室外高危场景。

家庭及个人服务领域(远期蓝海):提供灵活的家务劳动、老人照护、情感陪伴等。由于家庭环境极为复杂,对机器人的安全性和多模态交互能力要求最高。

💡 行业发展趋势与市场格局

量产步伐加速:根据觅途咨询等机构预测,全球及中国的人形机器人销量正在步入快速增长通道,中国已在北上广深、江苏、山东等地形成显著的产业集聚效应(尤以深圳的供应链和制造配套最强)。

核心零部件国产替代:在无框力矩电机、谐波减速器、丝杠等硬件领域,中国本土厂商(如柯力传感、绿的谐波等)正凭借性价比和供应链弹性,逐步打破欧美厂商的垄断,不断扩大市场渗透率。

三、人形机器人产业链拆解(投资视角)

人形机器人 ≠ 一个产品,而是一个“多技术融合系统”:

1)大脑层(AI能力)

细分:大模型(决策)/ 视觉(CV)/ 语音/交互

👉 本质:决定“能不能像人”

想象力最大

逻辑:机器人 = AI实体化

👉 当前:仍在早期 / 依赖大模型进展

👉 结论:讲故事阶段 > 业绩阶段

2)控制层(运动系统)

细分:控制器(运动控制算法)/ 伺服系统

👉 本质:让机器人“动起来”

隐形核心

逻辑:软件+硬件结合 / 决定动作精度

👉 当前:国内相对弱 / 依赖积累

👉 结论:长期价值高,但短期难兑现

3)执行层(核心硬件)

最关键三件套:减速器 / 伺服电机 / 控制器

👉 本质:机器人最核心成本 + 技术壁垒

⚠️ = 工业机器人核心迁移

最确定的投资主线

逻辑:每台机器人都必须用 /成本占比极高(30%+)

👉 当前状态:

技术成熟(来自工业机器人)

正在向人形迁移

👉 结论:最确定的“卖水人”赛道

4)传感层

细分:激光雷达 / 摄像头/ 力矩传感器

👉 本质:机器人“感知世界”

弹性极大

逻辑:人形机器人 = 高感知需求

关键变化:力矩传感器需求爆发

👉 当前:渗透率低 / 技术迭代快

👉 结论:类似当年的光模块(高弹性)

5)能源系统

电池 / BMS

👉 本质:续航 + 功率密度

边际改善逻辑

逻辑:续航限制机器人

👉 当前:技术已有(锂电)/ 不是瓶颈

👉 结论:不是主线,但会受益

6)整机(本体)

人形机器人整机厂

👉 本质:集成能力 + 产品定义

最容易被炒作

逻辑:最直观(容易讲故事)

问题:量产不确定 / 成本极高

👉 结论:短期题材龙头,长期不确定

7)应用场景

工厂

仓储物流

服务业

家庭(远期)

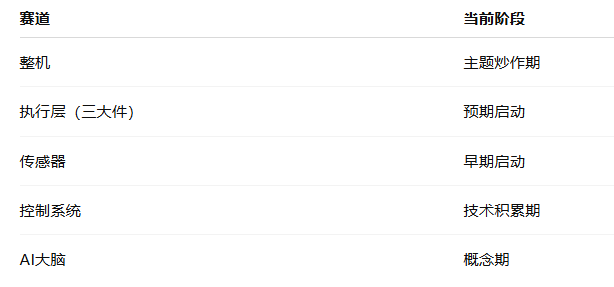

四、周期位置判断

五、资金结构

👉 当前人形机器人 = 典型“预期驱动行情”

资金路径:

第一阶段(正在发生)

👉 整机 最先炒概念最纯公司

第二阶段(即将切换)

👉 执行层(三大件)/ 传感器

第三阶段(未来)

👉 控制系统 / AI能力

六、未来真正主线

最值得重点关注的三个方向:

① 减速器(最确定)

👉 工业机器人验证过 / 需求刚开始放量

② 力矩传感器(最大弹性)

👉 渗透率极低 / 必然爆发

③ 伺服系统(稳定成长)

👉 行业基础设施

七、实战策略

策略1:不要追整机

👉 这是“讲故事的地方” 👉 不是利润最先兑现的地方

策略2:提前卡位“卖水人”

重点:

减速器

传感器

伺服

策略3:做节奏切换

👉 当前 ➡ 整机 👉 下一步 ➡ 上游零部件

八、人形机器人核心标的清单

① 大脑层(AI / 具身智能)

A股(映射AI能力)

科大讯飞(语音+大模型)

寒武纪(AI芯片)

海光信息

👉 逻辑:机器人 = AI实体化(但当前仍偏“讲故事”)

美股

NVIDIA

Tesla(Optimus)

👉 结论:AI进展决定机器人上限

② 执行层(三大件,最核心)

⚠️ 价值量最高 + 确定性最强

1)减速器

A股(绝对核心)

绿的谐波(谐波龙头)

双环传动(RV减速器)

中大力德

国茂股份

👉 行业地位:减速器是机器人成本最高核心部件之一

2)伺服 / 电机

A股核心

汇川技术(伺服龙头)

鸣志电器

雷赛智能

禾川科技

👉 特征:驱动机器人“运动控制核心”

3)执行器 / 关节模组(新主线)

拓普集团

三花智控

立讯精密

👉 逻辑:未来最大单机价值环节(类似“电池在新能源车”)

③ 传感层(高弹性赛道)

A股核心

柯力传感(力传感器)

汉威科技

奥比中光(视觉)

👉 逻辑:

六维力传感器需求爆发

当前渗透率极低

👉 结论:最像当年CPO的“早期弹性方向”

④ 控制系统 / 控制器

A股

信捷电气

埃斯顿

👉 逻辑:

决定动作精度

软件+硬件结合

👉 结论:长期价值大,但短期不性感

⑤ 整机层(题材核心)

A股

机器人

埃斯顿

博实股份

科沃斯

👉 特点:

最容易被炒

但盈利不确定

美股

Tesla

Boston Dynamics(未上市)

⑥ 关键补充环节

丝杠 / 传动系统

贝斯特

五洲新春

轴承

新强联

双飞股份

电池(边际受益)

宁德时代

亿纬锂能

九、15只最纯正公司

“执行层(确定性) + 传感器(弹性) + 整机(情绪)” 三层结构

核心执行层(最优先)

绿的谐波

双环传动

汇川技术

拓普集团

三花智控

五洲新春

高弹性方向(重点博弈)

柯力传感

奥比中光

整机/题材

机器人

埃斯顿

AI标的

科大讯飞

寒武纪

全球标杆

Tesla

NVIDIA

十、资金分层逻辑

第一阶段(现在)

👉 整机 + 概念股 👉 情绪驱动

第二阶段(即将切换)

👉 执行层(三大件) 👉 传感器

第三阶段(未来)

👉 AI大脑 👉 软件控制

十一、实战建议

1)核心仓位

👉 执行层龙头(确定性)

2)进攻仓位

👉 传感器(弹性最大)

3)博弈仓位

👉 整机(短线题材)

十二、相关主题投资基金

以上就是文章全部内容,若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。