商业航天还能不能买?产业周期/炒作周期分析

以商业航天为核心的空天经济已进入从“试验探索”向“规模化商用”跨越的关键成长期。当前产业呈现出“低空增量爆发、高空商业闭环”的双引擎驱动态势。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

以商业航天为核心的空天经济已进入从“试验探索”向“规模化商用”跨越的关键成长期。当前产业呈现出“低空增量爆发、高空商业闭环”的双引擎驱动态势。

那么,商业航天究竟现在是“下一个SpaceX级超级赛道”,还是“讲故事过早”?一篇讲透行业周期、炒作周期(资金与预期及位置判断)。

第一篇:基本面分析(战投层面)

1. 产业规模现状

全球市场

总体规模:截至2025年底,全球空天产业总规模已突破 1.2万亿美元。

增长动力:商业卫星发射和低轨卫星互联网是核心增量,2026年初全球在轨卫星数量预计超过 10,000颗,其中商业用途占比超75%。

中国市场

核心产值:2025年中国商业航天核心产业规模增至约 1.01万亿元人民币,同比增长近7%。

企业活力:截至2025年底,中国商业航天企业数量已超 600家。

低空联动:中国民航局 预测,2025年中国低空经济市场规模将达 1.5万亿元,与商业航天形成协同效应。

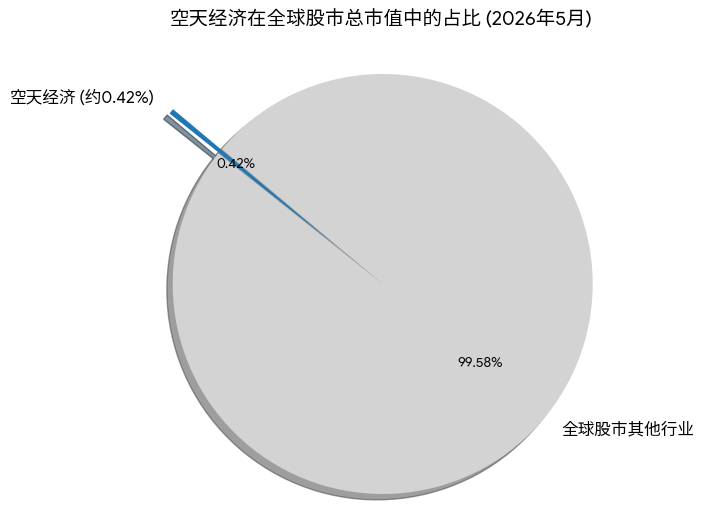

图1:空天经济在全球股票市场中的市值占比约0.42%(2026年数据)

全球股市总市值:预计约为 154.45 万亿美元。

2026 年有望诞生首个万亿市值的商业航天上市企业。

上市企业特征:核心构成:目前空天经济的市值主要由波音 (Boeing)、洛克希德·马丁 (Lockheed Martin)、诺斯罗普·格鲁曼 (Northrop Grumman) 等兼顾航空航天的蓝筹巨头支撑。 非上市巨头:行业领头羊 SpaceX 及其旗下的 Starlink 目前仍保持私有化状态(2025 年末估值已突破 2,500 亿美元),这部分巨大价值尚未完全计入公开股票市场的市值中。 纯粹太空股:全球约有 15-20 只“纯太空标的”股票,处于高波动、高增长阶段。

低轨卫星溢价:市场对低轨卫星互联网和商业发射服务给予了极高的溢价,国证航天指数在 2025-2026 年显著冲高,反映了强烈的创新预期。

2. 未来潜力与商业拐点 (2030-2035)

万亿美元级新赛道:

全球预测:世界经济论坛 预计到2035年全球航天经济规模将达 1.8万亿美元。

中国跨越:多方预测显示,中国商业航天规模在2030年有望达到 8万亿至10万亿元人民币,进入发展的“黄金五年”。

关键技术里程碑:

发射成本骤降:随着可重复使用火箭(如朱雀三号、天龙三号等国产型号及SpaceX星舰)的大规模应用,每公斤入轨成本将降至“民用化”水平。

太空基建化:2030年前,中国计划开展月球科考与开发,载人航天工程办公室 已开始向商业航天征集在轨项目,涉及空间新材料和太空育种。

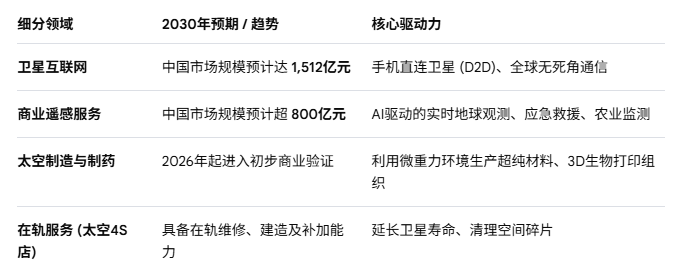

3. 重点潜力赛道与趋势

4. 产业新逻辑:“空地一体化”

空天经济正从单纯的“向外看”转向“向下服务”。低空经济(无人机物流、eVTOL)为航天领域提供了技术积累和应用场景,而高空卫星网络则为低空飞行提供了不可或缺的通信和导航支撑,二者正在形成“1+1>2”的产业生态。

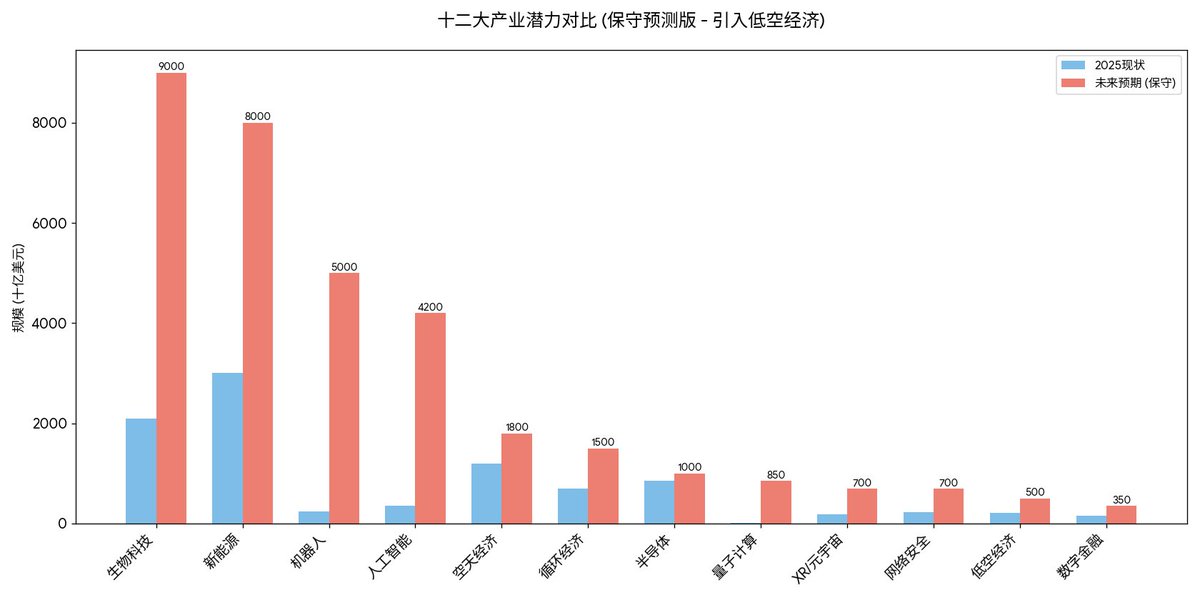

图2:未来产业柱形图,蓝色为现状,橙色为前景。从图表应该可以直观看到行业的现状及未来发展空间。

第二篇:技术面分析(普通投资者层面)

一、先亮明观点和结论

商业航天当前处于: “预期启动 → 主题升温 → 主升初期(未确认)”

换句话说:

✔ 不是底部(已经被资金关注)

✔ 不是主升(业绩尚未兑现)

⚠️ 是**“强预期驱动的早期行情”**

二、用“终极五维模型”拆解

1️⃣ 基本面:确定性很强,但兑现很慢

先说一句实话:

商业航天的终局空间没有争议,但兑现节奏极慢

🚀 核心逻辑来自三条主线:

① 发射成本革命(底层变量)

代表公司:SpaceX

核心变化:

可回收火箭

发射成本下降90%+

👉 这意味着:航天从“国家工程” → “商业基础设施”

② 卫星互联网(最大应用场景)

低轨卫星(LEO)

星链模式

👉 本质:太空版5G / 全球通信网络

③ 国家战略驱动(中国更明显)

商业航天写入政策

卫星互联网纳入新基建

基本面结论:

方向100%正确,但当前仍处“产业导入期”,不是业绩爆发期

2️⃣ 估值:普遍偏高,但有合理性

当前市场状态:

🟢 核心标的:

有订单 / 有技术

估值:高但可解释

🔴 概念公司:

讲故事为主

估值:明显泡沫

👉 本质:商业航天 = 典型“预期先行型板块”

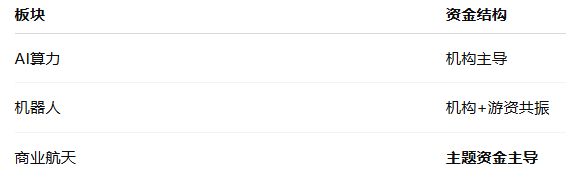

3️⃣ 资金:刚形成主题,但未形成主线

当前资金结构:

🥇 主题资金(主导)

游资 + 短线资金

快速拉升

🥈 机构资金(试探)

少量参与

仍在观察

👉 关键判断:还没形成“机构主导趋势行情”

⚠️ 这点非常关键:

对比:

👉 结论:还处于“题材阶段”,不是主升阶段

4️⃣ 预期差:很大,也是最大机会

当前市场分歧非常明显:

多头:

对标 SpaceX

万亿级市场

空头:

商业化太慢

盈利不确定

👉 关键点:预期差巨大 → 容易出行情

但注意:预期差 ≠ 一定上涨,取决于兑现节奏

5️⃣ 时间:非常早,但周期会很长

节奏大致:

2023:政策推动

2024:概念形成

2025:资金试探

2026:开始升温

👉 但要注意一个关键区别:

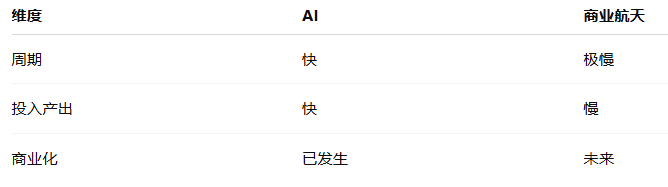

航天 ≠ AI

⚠️ 核心差异:

维度AI商业航天周期快极慢投入产出快慢商业化已发生未来

👉 结论:时间位置早,但兑现周期长

三、结构性位置判断

当前阶段:

预期启动 ✔ → 主题炒作 ✔ → 主升确认(未发生)

一句话总结:

商业航天 = “想象空间巨大 + 现实兑现缓慢”的典型早期赛道

四、是否已经见顶?

❌ 条件1:基本面崩

👉 没有(在推进)

❌ 条件2:预期打满

👉 没有(仍有争议)

⚠️ 条件3:资金过热

👉 局部存在(短线)

❌ 条件4:龙头破位

👉 没有系统性出现

结论:

不是见顶,而是“早期波动阶段”

五、最大风险

⚠️ 1)兑现太慢(最大杀手)

项目周期长

盈利滞后

⚠️ 2)题材化过度

公司蹭概念

实际无航天能力

⚠️ 3)资金结构不稳定

游资主导

容易快速退潮

六、未来路径推演

🟢 路径A(成长主线)

主题 ➡ 订单 ➡ 业绩 ➡ 主升 ➡ 长周期

触发:

卫星组网加速

商业订单落地

成本下降

🔴 路径B(题材退潮)

主题 ➡ 过热 ➡ 回落 ➡ 长期沉寂

触发:

商业化不及预期

资金撤退

七、横向对比

最重要的一句话

商业航天不是短跑赛道,而是“10年级别的马拉松”。

🎯 实战级提示

这种板块,赚的是“认知领先的钱”,而不是“业绩兑现的钱”。

八、附:中国商业航天优劣势

中国空天经济(主要涵盖低空经济与商业航天)正处于从“技术验证”向“规模化商用”跃迁的关键期。截至2026年,空天产业已被正式确立为中国的国家级新兴支柱产业。

以下是中国空天经济的优势与短板深度剖析:

1. 核心优势:全产业链能力与政策爆发力

全球领先的无人机制造生态:中国民用无人机出口量和出口额连续多年稳居世界第一。在机体材料、碳纤维、电池等关键领域,国内供应链已高度成熟。

超大规模市场与场景应用:2025年中国低空经济市场规模已达 1.5万亿元,预计2035年将突破3.5万亿元。在即时配送、应急医疗(如合肥覆盖15家三甲医院的航线)及农林植保等应用场景中,中国展现了极强的商业闭环能力。

顶层战略的高效推动:低空经济连续三年写入政府工作报告,并纳入“十五五”前瞻布局。2026年被视为“项目落地启动期”,政策重点已从鼓励探索转向系统推进。

商业航天的高频发射能力:2026年中国航天全年发射次数预计首次突破 100次,其中商业发射占比超过60%,入轨商业卫星总量将突破1,000颗。

2. 主要劣势:核心技术瓶颈与基础配套短板

关键零部件仍有“卡点”:虽然整机制造强大,但在航空发动机、高端传感器、航电飞控系统及主控芯片等核心环节,对外依存度依然较高。

可回收火箭技术的代差:尽管2026年被视为中国商业航天可回收技术的验证元年(如天龙三号、双曲线三号等),但与美国 SpaceX 相比,在极致降本和常态化复用方面仍有明显距离。

基础设施建设滞后:通用机场(全国仅约513个)数量远低于美国,且垂直起降场、低空智联网等数字基建仍处于密集铺设初期,难以支撑高频、高密的规模化运行。

空域资源供给不足:全国统一的低空航图与航线网络尚未完全成型,军民地协同效率仍需提升,导致低空审批流程较长,空域资源“不够用”的问题依然突出。

3. 未来趋势:从“尝鲜”走向“常用”

2026年正成为行业格局初定的“阿尔法元年”。

技术端:重点攻克固态电池、航空级电机等动力技术,推动回收复用常态化。

市场端:竞争进入存量淘汰赛,企业将从比拼技术验证转向比拼低成本制造与行业整合能力。

资本端:投资逻辑将从“宏大叙事”转向基于供应链订单的业绩兑现,多家商业航天企业正加速冲刺 IPO。

九、附:中国商业航天相关主题投资基金

A股市场没有严格的“纯商业航天专题公募基金”,但有多只卫星/航天航空/通用航空主题ETF**,其指数成分股中商业航天(卫星制造、发射、通信、导航、遥感等)权重较高,是布局商业航天产业链的主要工具。**

这些基金主要跟踪中证卫星产业指数、国证商用卫星通信产业指数、国证/中证通用航空主题指数或国证航天航空行业指数,后者商业航天含量可达30%-70%以上,覆盖火箭、卫星、航天电子等全产业链。

主要商业航天相关ETF(场内代码)及特点

数据截至2026年5月左右(规模、持仓以最新季报/公告为准,市场动态变化快):

1.卫星主题ETF(最纯粹、商业航天含量最高):

1)卫星ETF招商 (159218):跟踪中证卫星产业指数,聚焦卫星制造+发射+通信+导航+遥感等全产业链,制造与发射权重较高。

2)卫星ETF广发 (512630 / 563230 等):规模较大,年初表现突出,资金流入显著。

3)卫星ETF易方达 (563530):跟踪中证卫星产业指数,全产业链覆盖,业绩与资金青睐度高。

4)卫星ETF鹏华 (563790) 等:类似跟踪卫星产业指数。

5)卫星ETF永赢 (159206):跟踪国证商用卫星通信产业指数,卫星通信+制造占比高,规模曾突破百亿,商业航天针对性强。

2.航空航天/通用航空主题ETF(覆盖商业航天+军工/低空):

1)航空航天ETF华夏 (159227):跟踪国证航天航空行业指数,军工纯度高(申万军工占比近99%),商业航天含量超70%,规模与成交额常居前列,是“空天一体”核心工具。

2)航空航天ETF (563380 / 159257 等):覆盖低空经济、军工及商业航天(占比约30%)。

3)通用航空ETF系列(如561660平安/159255易方达/159378永赢等):跟踪中证/国证通用航空主题指数,涉及航材、飞行器、运营等,商业航天相关权重较高(如卫星导航等)。

3.其他:高端装备ETF (159638) 等也有一定航天权重,但非专题。

基金总规模:卫星及航天主题ETF规模已显著增长(部分单只超百亿),资金在概念升温时流入活跃。

主动管理型基金

部分主动权益基金重仓航天军工/卫星个股(如中国卫星、航天电子等),但非纯专题,适合作为辅助配置。

投资建议与注意事项

商业航天产业链核心包括卫星制造/发射、地面设备、卫星互联网/导航、火箭复用技术等,受益政策支持(如商业航天行动计划)、技术降本和需求扩张(低轨组网、手机直连等)。

风险:主题板块波动大,受政策落地、发射进度、技术风险和市场情绪影响大。建议通过ETF分散布局,关注流动性好的产品。

查询方式:东方财富、天天基金网、基金官网查看最新规模、持仓、业绩和招募说明书。实际投资需结合自身风险承受能力。

总体而言,卫星ETF(如159218、563530)和航空航天ETF华夏(159227)是商业航天专题布局的优选,前者更聚焦卫星,后者军工+商业航天纯度高。市场变化快,建议实时跟踪最新动态。

以上是关于空天经济产业的宏观分析判断,下一期内容再详细拆分产业链细分结构并附相关投资标的和操作指南,敬请留意。

以上就是文章全部内容,若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。