AI的旋风刮到这里来了——PCB板块基本面+技术面分析(附相关基金排行)

印制电路板(PCB,Printed Circuit Board)行业被公认为“电子产品之母”,是电子工业中不可或缺的基础支撑。几乎所有电子设备——从智能手机到 AI 算力服务器,再到汽车电子——都需要通过 PCB

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

印制电路板(PCB,Printed Circuit Board)行业被公认为“电子产品之母”,是电子工业中不可或缺的基础支撑。几乎所有电子设备——从智能手机到 AI 算力服务器,再到汽车电子——都需要通过 PCB 来实现元器件间的电气连接。

第一篇:基本面分析(战投层面)

1. 产业链结构

上游材料:主要包括覆铜板(CCL,约占 PCB 成本的 30%)、铜箔、玻纤布、树脂及化学药水。

中游制造:根据层数和技术可分为单面板、双面板、多层板(4 层以上)、HDI 板(高密度互连)及柔性电路板(FPC)。

下游应用:通信设备、计算机、汽车电子、消费电子、工控医疗及航空航天等。

2. 行业发展现状与规模

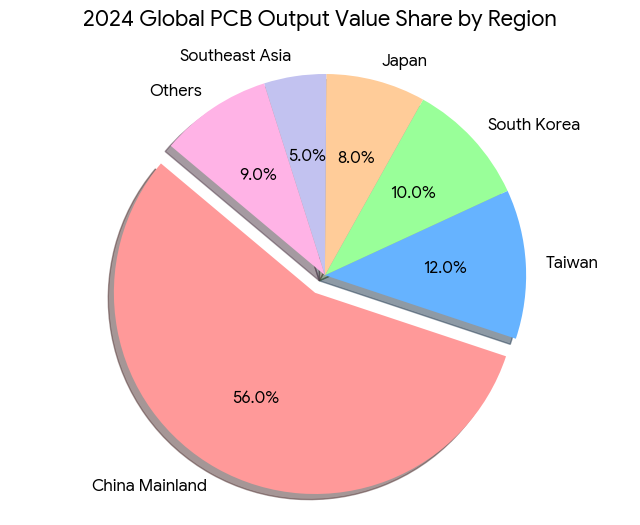

全球格局:中国已成为全球 PCB 产业的主导力量。截至 2024 年,中国 PCB 产值占全球市场份额提升至56%以上, 如果按产地算(含台资等在大陆投资的企业产值)则高达72.3%。

增长驱动:2025 年全球 PCB 市场规模预计达 852 亿美元。主要的结构性增长点在于 AI 算力(服务器背板、加速卡)和新能源汽车(三电系统、智能座舱)。

图1:中国大陆PCB产值在全球中占比

3. 当前核心趋势

AI 算力爆发:高盛及国金证券等机构预测,AI 基础设施建设(如 Rubin 架构)推动了 PCB 向高层数、高密度及半导体化价值跃迁。多只相关 A 股概念股近期创下历史新高。

技术升级:随着 5G 和 AI 需求增加,市场对高频高速板、超多层板以及正交背板的需求显著提升。

数字化转型:行业正处于向 MES(制造执行系统) 深度整合的阶段,以破解精密制造中的良率与效率难题。

4. 关键指标与代表企业

成本构成:原材料成本占比高,覆铜板价格波动对行业利润影响极大。

头部厂商:在东方财富网等平台关注的 PCB 概念板块中,代表性企业包括建滔集团、生益电子、超华科技等。

第二篇:技术面分析(普通投资者层面)

PCB板块,现在到底是“AI时代最隐蔽的大牛市”,还是“跟风算力的周期股”?

一、先给结论再论证

PCB板块当前处于: “主升初期 → 加速扩散阶段 → 尚未进入泡沫区”

换句话说:

✔ 已经脱离底部

✔ 主线逻辑已经形成

🔥 但市场对它的认知,仍明显低于AI算力/CPO

二、为什么PCB突然爆发?

很多人以为:

PCB = 传统制造业

这其实是最大的误判。

AI时代,PCB已经不是“普通电路板”

它正在变成:

AI算力基础设施里的“高速神经网络”

三、用“终极五维模型”拆解

1️⃣ 基本面:AI正在重构PCB行业(核心)

这是这一轮最大的变化。

🚀 AI服务器带来结构升级

过去:

普通消费电子PCB

现在:

AI服务器PCB

高多层HDI

高速高频PCB

高端交换机PCB

👉 AI时代最大变化:

数据传输速度暴增

导致:

层数增加

材料升级

工艺升级

⚠️ 核心逻辑:

AI不是让PCB“需求变多”,而是让PCB“价值量暴增”。

举例:

普通服务器:

6–10层板

AI服务器:

20层+

高频高速材料

👉 单机价值量明显提升。

这就是PCB逻辑的核心:

它不是“量”,而是“单价和技术等级”的升级。

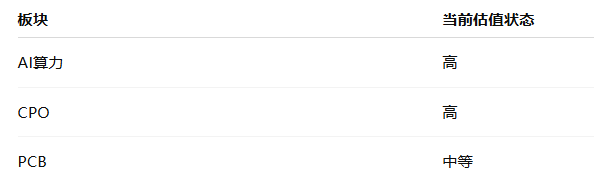

2️⃣ 估值:还不算贵

相比:

原因:

市场还把很多PCB公司当:

“传统电子制造业”

👉 但现实是:

龙头公司正在:

AI化

高端化

服务器化

结论:

PCB的估值修复,其实才刚开始。

3️⃣ 资金:正在从“算力主线”向PCB扩散(重点)

这点非常重要。

AI行情的经典路径:

GPU → 光模块 → 服务器 → PCB → 上游材料

👉 PCB现在的位置:

属于AI产业链“第二梯队扩散”

当前资金结构:

🥇 龙头:

机构持续增配

🥈 中军:

趋势行情形成

🥉 补涨:

开始扩散

👉 关键判断:

资金还没进入“垃圾股狂欢”阶段

⚠️ 这意味着:

还没到真正高潮。

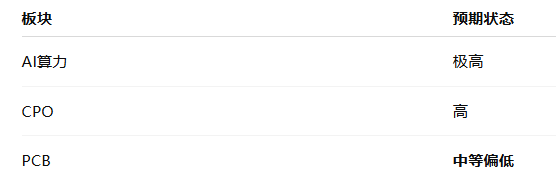

4️⃣ 预期差:仍然存在(这才是核心)

现在市场认知仍然不充分。

多头:

AI服务器需求爆发

高端PCB供不应求

空头:

PCB还是周期制造业

行业竞争激烈

👉 这意味着:

预期还没有打满。

对比一下:

👉 这其实是好事。

5️⃣ 时间:刚进入趋势阶段

周期节奏:

2022–2023:底部

2024:AI需求出现

2025:业绩改善

2026:趋势确认

👉 结论:

时间位置偏早,不属于后周期。

四、结构性位置判断

当前阶段:

见底 ✔ → 业绩修复 ✔ → 主升启动(正在发生)

最后总结:

PCB不是独立行情,而是AI算力“最容易被低估的扩散方向”。

五、是否已经见顶?

❌ 条件1:基本面转弱

👉 没有(需求仍强)

❌ 条件2:预期打满

👉 没有

❌ 条件3:资金拥挤

👉 没有

❌ 条件4:龙头破位

👉 没有

重要结论:

PCB远未见顶,甚至很多核心标的刚进入趋势主升。

六、必须警惕的三大风险

⚠️ 1)AI需求波动

PCB高度绑定AI服务器。

⚠️ 2)行业本质仍有周期性

PCB不是纯软件:

资本开支重

制造周期明显

⚠️ 3)技术迭代

如果:

光互连

新封装 改变架构

部分PCB需求可能变化。

七、未来路径推演

🟢 路径A(最可能)

AI需求 → 高端PCB升级 → 利润扩张 → 主升

🔴 路径B(弱周期)

AI放缓 → 订单回落 → 周期震荡

八、行业内部:谁最强?

🥇 最强方向

AI服务器PCB

高多层

高频高速

🥈 第二梯队

交换机PCB

对应:

800G / 1.6T升级

🥉 第三梯队

上游材料

覆铜板

高频材料

九、横向对比

一句话结论

GPU决定AI算力上限,而PCB决定这些算力能否真正“连起来”。

🎯 实战级提示

真正的大行情,往往不在最耀眼的核心,而在“被市场低估的配套环节”。

十、相关基金排行

PCB(印制电路板)行业没有纯粹的“PCB主题投资基金”或专用ETF,但作为AI算力、半导体、消费电子和5G/通信产业链的重要环节,许多科技/电子/半导体主题基金和ETF会重仓或显著配置PCB相关个股(如沪电股份、深南电路、鹏鼎控股、东山精密、生益科技等上游CCL/覆铜板及中下游厂商)。

中国市场主要相关基金/ETF(重点配置PCB)

这些产品常在AI服务器、光模块(CPO)、高端PCB需求驱动下表现活跃:

电子类ETF(最直接受益):

华宝电子ETF(515260)及其联接基金:跟踪中证电子50指数,重仓半导体+消费电子,涵盖PCB、AI芯片、5G等。PCB概念活跃时常领涨,常被提及为布局电子板块核心工具。

消费电子主题ETF:

消费电子ETF鹏华(159153)、华夏(159732)、易方达(562950) 等:跟踪国证消费电子等指数,受益于“PCB + CPO + 玻璃基板”等AI硬件方向。PCB上游涨价或服务器需求爆发时表现突出。

半导体/科创半导体主题ETF:

华夏科创半导体材料设备ETF(588170)、华夏中证半导体材料设备ETF(562590)、易方达中证半导体材料设备主题ETF(159558) 等:聚焦半导体材料/设备,间接覆盖PCB上游(如覆铜板、电子布)。AI算力扩产时受益明显。

人工智能/科技主题基金(主动型为主):

永赢科技智选混合、财通集成电路产业股票、中航机遇领航混合等:常重仓PCB、光模块等AI算力链条,部分季度报告明确提及PCB配置。

其他如长盛新兴成长混合等也会根据市场调整PCB及上游材料仓位。

台湾市场示例:台新臺灣IC設計動能ETF(00947)等IC设计/记忆体相关ETF,常间接受益于PCB产业链涨价潮。

投资特点与风险提示

驱动因素:AI服务器PCB用料量大(高端板是传统板的3-5倍)、CCL/电子布供需紧张导致涨价、1.6T光模块迭代等,常与CPO、光通信共振。

特点:这些基金/ETF属于主题/行业型,波动较大,适合对科技成长有信心的投资者。无纯PCB指数产品,因为PCB是电子/半导体产业链子环节。

建议:关注最新季报持仓(PCB重仓基金随市场轮动变化),结合AI/算力景气度判断。基金投资有风险,建议通过正规渠道了解最新净值、持仓和费用。

以上是关于PCB行业的宏观分析判断,下一期内容再详细拆分产业链细分结构并附相关投资标的和操作指南,敬请留意。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。