PCB产业链分层拆解 + 各赛道分析 +核心个股/基金(投资手册)

印制电路板被誉为“电子工业之母”,原来是一个发展已经相对成熟的周期性行业。随着AI时代的到来,PCB的产品也在技术/性能方面被迫进行了重大的升级迭代,成功晋级的厂商可能成为真正被低估的“卖铲子”行业。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

印制电路板被誉为“电子工业之母”,原来是一个发展已经相对成熟的周期性行业。随着AI时代的到来,PCB的产品也在技术/性能方面被迫进行了重大的升级迭代,成功晋级的厂商可能成为真正被低估的“卖铲子”行业。

很多人以为,AI行情 = 芯片 + 光模块。但实际上:真正贯穿整个电子产业链、最容易被忽视的基础设施之一,是PCB(Printed Circuit Board,印制电路板)。它本质上是 “电子世界的高速公路”,没有PCB,GPU无法连接/服务器无法运行/AI算力无法扩展/数据中心无法升级,而且AI时代最大的变化是: PCB正在从“低端制造”升级为 “高端高速高频精密电子平台”,这会导致行业盈利能力、壁垒、估值逻辑全部重构。

一、产业链特点

PCB产业链具有显著的宏观同频性、成本敏感性及明显的地域特征。随着AI算力需求的爆发,该产业链正经历从“规模扩张”向“价值跃迁”的技术升级,其核心特点有几个:

1. 行业波动与宏观经济高度“同频”

低行业依赖度:由于下游应用涵盖消费电子、通信、汽车、工控等几乎所有电子领域,PCB行业受单一行业波动影响较小。

强周期性:其景气度主要随全球宏观经济周期波动。在经济繁荣期,下游各领域需求集中爆发,带动PCB产值同步增长。

2. 上游原材料的极高成本弹性

原材料驱动:上游原材料(如铜箔、覆铜板、树脂等)占PCB总成本的60%以上。

议价权集中:中游覆铜板(CCL)行业的市场集中度远高于PCB制造行业。头部CCL厂商具备较强的成本传导能力,当铜价上涨时,可顺畅地将成本压力转嫁给下游PCB厂商。

3. “大者恒大”的重资产与技术壁垒

高投入、长周期:PCB制造属于重资产行业,需要持续的高资本开支来维持设备更新和扩产。

技术分层明显:中低端市场:进入门槛低,竞争格局分散,厂商主要依靠规模效应和成本控制生存。 高端市场(如AI服务器用高多层板、IC载板):存在极高的技术壁垒和客户认证壁垒,主要由中国台湾、日本、韩国及中国大陆的少数龙头企业(如沪电股份、深南电路等)控制。

4. 产业分布的地域性与转移趋势

亚洲主导:全球PCB产能高度集中于亚洲,中国大陆产值占比已超过50%。

内部迁移:受环保政策和人工成本影响,国内产能正由珠三角、长三角等沿海地区向中西部基础条件较好的地区(如江西、湖北等)转移。

5. 当前核心驱动力:AI算力催化

价值量倍增:AI服务器对PCB的层数(18层以上)、高频高速材料以及散热性能要求大幅提升。据估算,单台AI服务器的PCB价值量可达普通服务器的3倍以上。

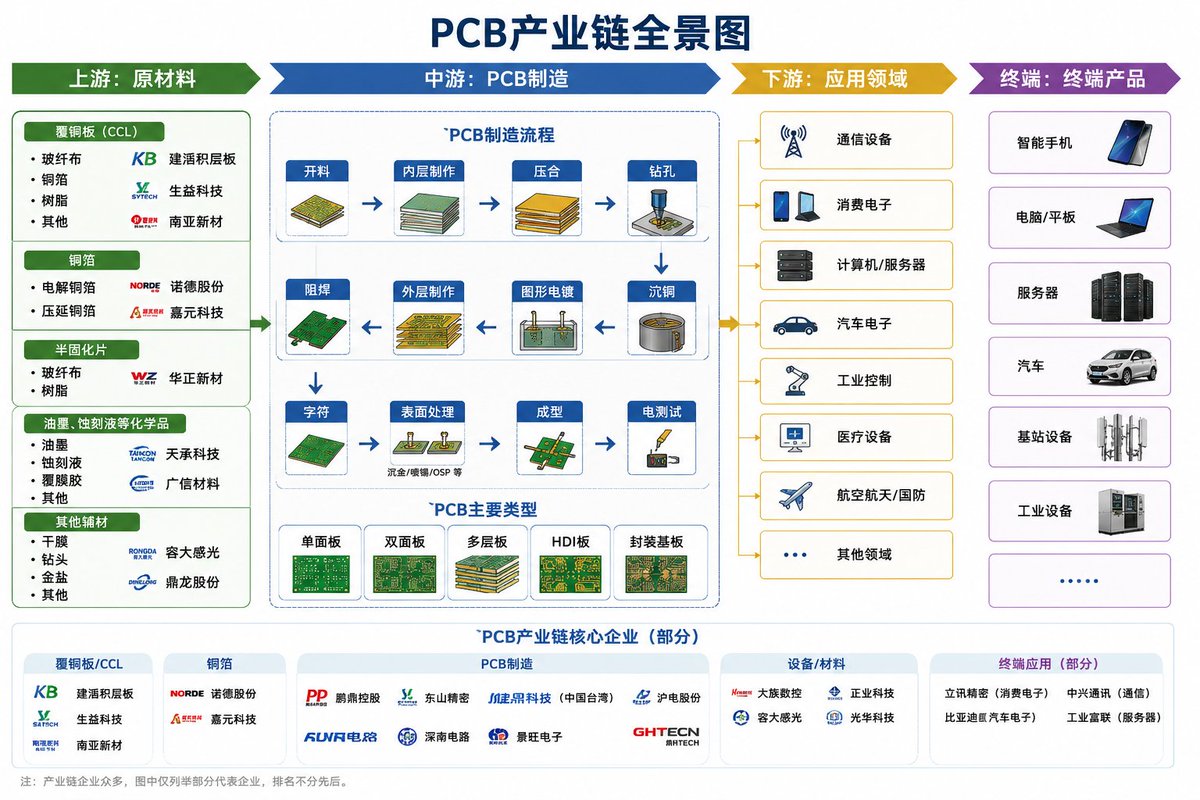

二、产业链环节

PCB产业链条长且上下游关联紧密,主要可分为上游原材料、中游基材与制造以及下游应用领域三个环节。

1. 上游:原材料供应

上游主要由制造基材所需的各类原材料组成,其价格受国际大宗商品(如铜、石油等)价格波动影响较大。

铜箔:PCB最核心的导电材料,成本占比最高。

玻璃纤维布:用于增强基材强度的绝缘材料。

合成树脂:如环氧树脂、聚酰亚胺(PI)等,作为绝缘粘合剂。

其他辅材:包括油墨、蚀刻液、金盐、铜球及木浆纸等。

2. 中游:基材制造与PCB生产

这是产业链的核心制造环节,涵盖了从半成品到成品板的转化。

覆铜板(CCL):由铜箔、树脂和玻纤布压合而成,是PCB制造的直接基材,约占PCB制板总成本的30%。

PCB制造:厂商根据设计需求,将CCL加工成各种类型的电路板。常规板:单面板、双面板、多层板。 高端板:高密度互连板(HDI)、柔性板(FPC)、刚挠结合板、类载板(SLP)及封装基板(IC Substrate)。

3. 下游:应用领域

PCB应用极其广泛,几乎涵盖了所有电子信息产品。

核心领域:通信设备、计算机(服务器/PC)、消费电子(手机/可穿戴设备),这三大领域合计贡献了约70%的行业产值。

新兴及细分领域:汽车电子、工业控制、医疗器械、航空航天以及近年来需求激增的AI算力基础设施(如高端HDI板和高多层服务器板)。

三、PCB产业链分层拆解

PCB产业链可以拆成六层:

① 上游:原材料(最关键)

细分

覆铜板(CCL)

铜箔

树脂

玻纤纱

👉 本质:决定PCB性能与成本

② 中游1:普通PCB

细分

单/双面板

多层板

👉 本质:传统制造

特点:

竞争激烈

毛利率低

③ 中游2:高端PCB(核心)

细分

HDI(高密度互连)

高频高速PCB

IC载板

服务器PCB

👉 本质:AI时代最大受益方向

④ 中游3:封装基板(最强)

细分

ABF载板

BT载板

👉 本质: GPU/AI芯片必须用

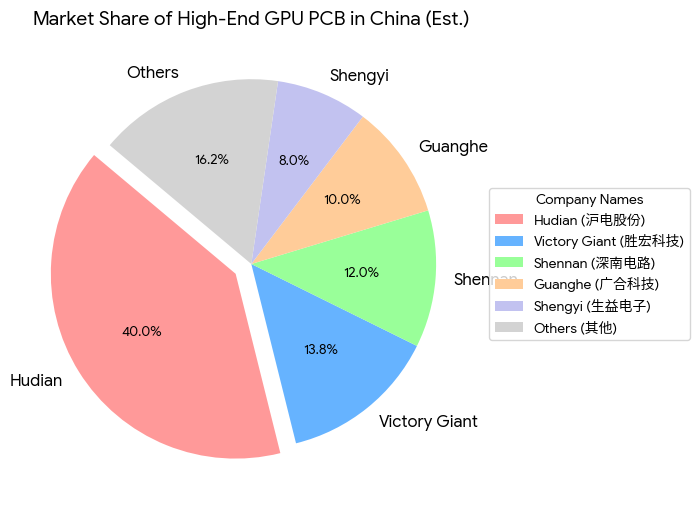

主要玩家市占率占比(下期内容详细对比这些公司,敬请关注)

⑤ 下游:应用层

细分

AI服务器

数据中心

交换机

汽车电子

消费电子

👉 本质:需求驱动

⑥ AI新增方向(最关键变化)

核心:

AI服务器升级:

更高层数

更高频率

更高散热要求

👉 结果:PCB价值量暴增。

四、细分赛道深度分析

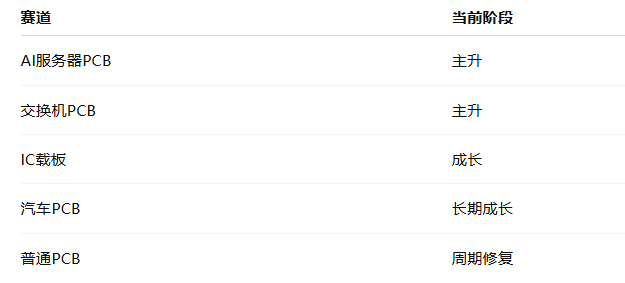

① AI服务器PCB(当前最强主线)

核心逻辑

AI服务器升级:

GPU数量暴增

PCB层数提升

高速材料升级

👉 当前:全球主升浪

👉 结论:AI时代最确定受益方向之一

② 交换机PCB(隐藏大牛)

逻辑

800G / 1.6T交换机爆发

👉 当前:高景气

👉 结论:弹性极强

③ IC载板(最高壁垒)

逻辑

先进封装必须使用

👉 当前:全球供给紧张缓解后恢复成长

👉 结论:长期核心方向

④ 汽车PCB(稳定成长)

逻辑

新能源车电子化

👉 当前:长期增长

👉 结论:慢牛赛道

⑤ 普通PCB(周期属性)

逻辑

消费电子周期

👉 当前:底部修复

👉 结论:β修复

五、周期位置判断

六、PCB核心标的清单(A股为主)

相关基金:

PCB(印制电路板)行业没有纯粹的“PCB主题投资基金”或专用ETF,但作为AI算力、半导体、消费电子和5G/通信产业链的重要环节,许多科技/电子/半导体主题基金和ETF会重仓或显著配置PCB相关个股(如沪电股份、深南电路、鹏鼎控股、东山精密、生益科技等上游CCL/覆铜板及中下游厂商)

① AI服务器PCB(最核心)

沪电股份

深南电路

生益电子

胜宏科技

广合科技

👉 特点:AI服务器核心受益

② 高频高速PCB

胜宏科技

景旺电子

③ IC载板(高壁垒)

兴森科技

深南电路

④ 覆铜板(上游核心)

生益科技

华正新材

⑤ 铜箔 / 材料

铜陵有色

嘉元科技

⑥ 汽车PCB

世运电路

依顿电子

七、美股参照物

PCB / 载板

Unimicron

Nan Ya PCB

AI服务器核心

NVIDIA

Broadcom

交换机 / 网络

Arista Networks

Cisco

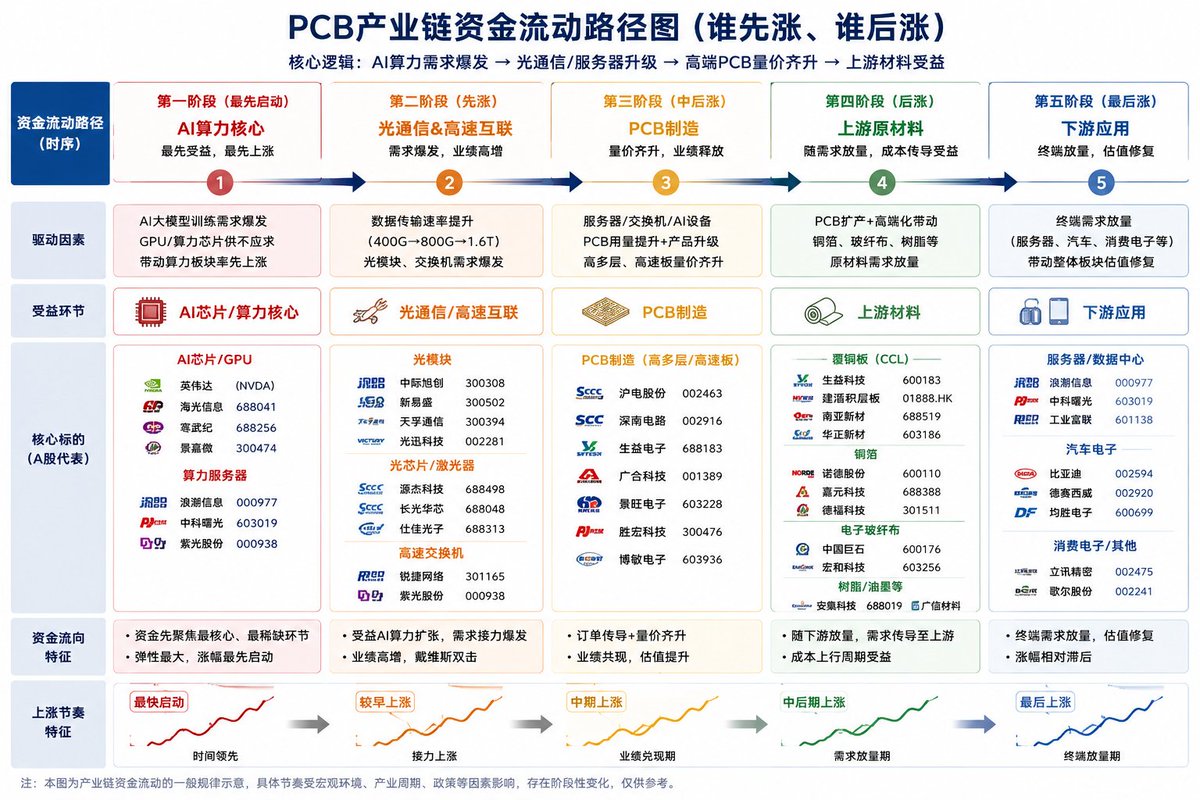

八、资金流动路径

第一阶段(已经发生)

👉 AI芯片(NVIDIA)

第二阶段(当前)

👉 AI服务器PCB 👉 交换机PCB

第三阶段

👉 覆铜板 👉 IC载板

第四阶段

👉 汽车PCB

第五阶段

👉 普通PCB(周期修复)

九、重要认识

👉 PCB行业真正的变化不是“需求增长”,而是:“高端化”

因为AI时代不是多做PCB,而是:

👉 做更贵、更复杂、更高速的PCB。

十、实战策略

1)主线仓位(确定性)

👉 AI服务器PCB

核心:

沪电股份

深南电路

2)进攻仓位(弹性)

👉 交换机PCB

3)潜伏仓位(成长)

👉 IC载板 + 覆铜板

4)周期仓位

👉 普通PCB

十一、最终结论

👉 PCB当前:

“AI服务器驱动主升 + 高端化升级 + 载板长期成长”

这个行业未来会越来越像:

👉 光模块(CPO) 👉 半导体设备

即:

从传统制造 → 科技成长股

👉 PCB不是“低端代工”,而是:

“AI时代电子工业的高速公路。”

十二、写在最后:中国的强项和短板

中国在PCB产业链中已实现从“规模化”向“技术化”的跃升,目前贡献了全球超过50%的产值,是全球唯一拥有全产业链配套能力的国家。

以下是中国PCB产业链的强项与短板分析:

一)强项:规模效应与高端制造突围

全球产值与产能霸主:中国拥有全球最完整的产业集群(如珠三角、长三角),2025年市场规模预计达600亿美元。

中游制造的高阶化转型:在AI算力驱动下,中国企业在18层以上超多层板、高阶HDI板领域进步神速。例如,胜宏科技已成为英伟达GB200加速卡的核心供应商,沪电股份在AI服务器主板份额领先。

产业链协同配套:上游的电子布(中国巨石)、电子铜箔等基础材料具备全球领先的性价比和供应稳定性。

快速响应与定制化能力:中国样板及小批量板市场增长极快,能为下游研发、中试提供极其高效的配套服务。

二)短板:上游尖端材料与核心装备

顶级基材依赖进口:尽管生益科技已在M9级覆铜板上实现突破,但在最顶级的极低损耗材料(如M8/M9级基材)和先进树脂(PPO/PPE)领域,台系(如台光、台耀)和日系厂商仍占据垄断地位。

核心生产设备自主率低:虽然钻孔、曝光设备国产替代加速,但用于IC载板的超快激光钻、超精密LDI(激光直接成像)以及脉冲电镀设备等高端装备及其核心零部件仍是“卡脖子”环节。

高精密封装基板(IC Substrate):中国在这一领域虽有深南电路等龙头追赶,但在适配顶级GPU的FC-BGA/ABF载板上,与日韩及台湾地区的先发厂商仍有1-2代的代差,且面临美国出口管制带来的工具获取难题。

基础技术研究薄弱:相比日本等国家,国内企业在PCB基础理论、材料微观结构研究及长寿命可靠性验证上的投入相对不足。

行业趋势预判:2026年将进入“缺料大年”,HVLP铜箔、Q布等高端材料可能出现严重缺口。

三)哪些国内企业正在主攻上述“短板”领域的国产替代

针对PCB产业链的“卡脖子”环节,国内已涌现出一批在高端基材、核心设备及先进载板领域发力的领军企业,正加速缩小与美日韩及台系厂商的差距。

以下是各细分领域主攻国产替代的核心企业:

- 高端基材(覆铜板及树脂材料)

目前AI服务器所需的M7、M8、M9级极低损耗基材是替代重点。

生益科技 (600183.SH):国内唯一在M9级产品(适配英伟达GB200)实现突破并进入国际顶尖算力供应链的龙头,直接对标台光电(EMC)。

华正新材 (603186.SH):主攻高频高速覆铜板及封装基板用载板材料,在算力服务器及雷达领域进展较快。

圣泉集团 (603301.SH):深耕上游特种树脂(如改性PPO/PPE、电子级环氧树脂),试图打破日系厂商对高端基材配方的垄断。

- 核心生产设备(激光钻与LDI成像)

高端PCB和IC载板需要极高的钻孔精度和曝光分辨率。

大族数控 (301200.SZ):国内PCB设备龙头,主攻超快激光钻孔机(用于HDI和载板微孔)以及机械钻孔机,直接挑战日本三菱和索迪克的地位。

芯碁微装 (688630.SH):专注于LDI(激光直接成像设备),在防焊曝光和高精细线路成像上已实现大规模国产替代,并向IC载板所需的超高精度DI设备进军。

光华科技 (002741.SZ):主攻专用化学药水(如电镀液、蚀刻液),在高端脉冲电镀工艺中替代安美特等外资品牌。

- 高精密封装基板(FC-BGA/ABF载板)

这是目前产业链中难度最高、被日韩垄断最严重的领域。

深南电路 (002916.SZ):国产载板“领头羊”,其广州基地正全力冲刺FC-BGA(ABF载板)的量产,重点解决国产GPU封装的“卡脖子”问题。

兴森科技 (002436.SZ):投入巨资布局FC-BGA载板生产线,已进入样板试产和部分客户认证阶段。

中富电路 (300814.SZ):通过投资入股等方式积极布局封装基板及先进封装相关PCB产品。

- 高端铜箔

诺德股份 (600110.SH) / 嘉元科技 (688388.SH):虽然主业在锂电铜箔,但正在加大对极低轮廓(HVLP)高速铜箔的研发,以应对AI PCB对信号损耗的极高要求。

总结:

生益科技和深南电路分别代表了材料和工艺端的最高水平。

设备类企业(如芯碁微装)的毛利率通常较高,反映了其技术替代的稀缺性。

下文将对该产业从AI中受益最大的五只个股进行深入对比和研究,敬请留意。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。