AI受益产业链当红炸子鸡——内存芯片板块基本面+技术面分析(附基金)

全球及中国内存芯片行业正处于史诗级的“超级繁荣周期”中。在AI算力基础设施(如GPU、AI服务器)大爆发的驱动下,内存芯片已从传统的消费电子配套升级为AI的核心基础设施,引发了近15年来最严重的行业短缺与涨价潮。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

全球及中国内存芯片行业正处于史诗级的“超级繁荣周期”中。在AI算力基础设施(如GPU、AI服务器)大爆发的驱动下,内存芯片已从传统的消费电子配套升级为AI的核心基础设施,引发了近15年来最严重的行业短缺与涨价潮。

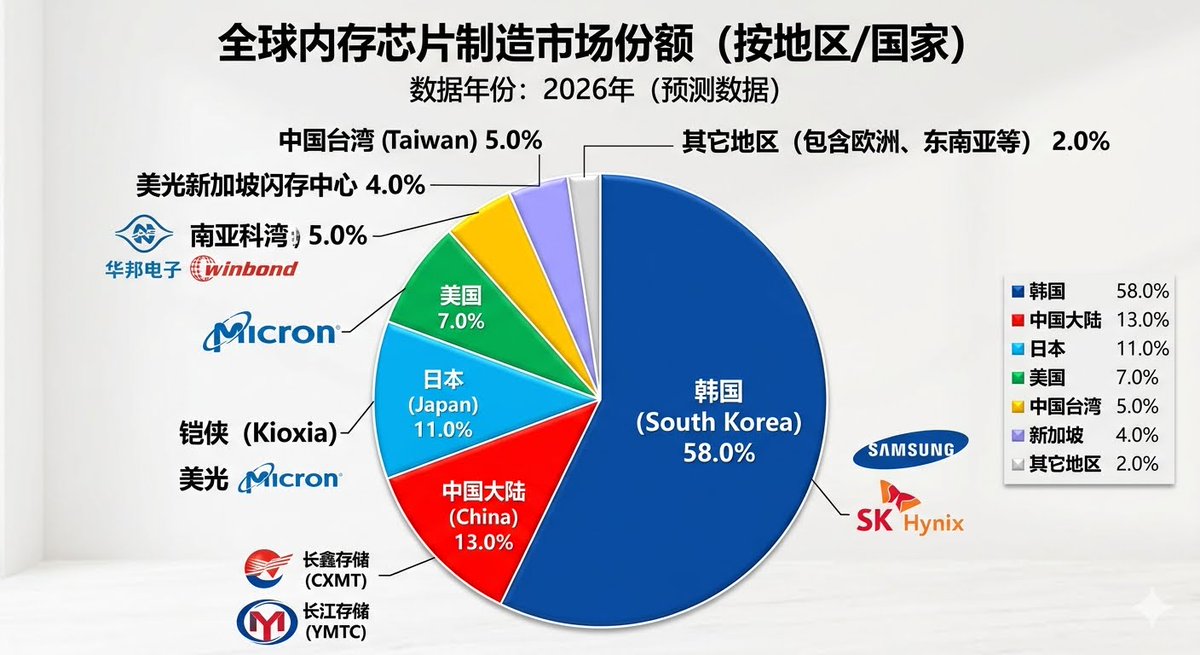

根据Gartner与IDC的最新权威数据,全球存储芯片(DRAM与NAND Flash)市场规模在2025年首次突破2000亿美元后,预计2026年将飙升至5947亿至6333亿美元,实现翻倍式暴增。

第一篇:基本面分析(战投层面)

整个内存芯片行业呈现出以下核心特征与发展趋势:

1. 行业核心驱动力:AI重构供需逻辑

产能重心结构性转移:三星、SK海力士、美光等国际三巨头将大量晶圆产能转向利润极高的高带宽内存(HBM)和企业级DDR5。

常规产能遭受严重挤压:由于HBM的晶圆消耗量是标准DRAM的数倍,导致PC、智能手机等传统消费电子领域的常规DRAM供应出现巨大缺口,2026年第一季度常规DRAM合约价单季暴涨90%–95%。

服务器需求翻倍:单台AI服务器的DRAM用量达到传统服务器的2倍以上,企业级SSD(eSSD)也将首次超过智能手机,成为NAND闪存的第一大需求市场。

2. 全球市场竞争格局:三足鼎立与国产突围

DRAM领域(三巨头垄断,国产破局):三星(Samsung)、SK海力士(SK Hynix)和美光(Micron)三家长期垄断全球DRAM 90%以上的市场。中国本土的长鑫存储(CXMT)在DDR5、LPDDR5以及HBM领域正加速产能扩产,成为打破垄断的关键力量。

NAND闪存领域(多强争霸,技术领先):由三星、SK海力士、铠侠(Kioxia)、西部数据、美光主导。中国的长江存储(YMTC)凭借独创的Xtacking架构,在超高层数(232层及以上)的三维闪存领域已进入国际技术第一梯队。

3. 全球供应链的微妙变化

由于国际巨头产能向AI倾斜导致传统内存极度缺口,全球供应链正在发生结构性调整。惠普(HP)、戴尔(Dell)、宏碁(Acer)和华硕(Asus)等全球四大PC巨头,正首次考虑向中国大陆的芯片制造商采购常规内存芯片,以缓解物料清单(BOM)成本飙升和断供的风险。

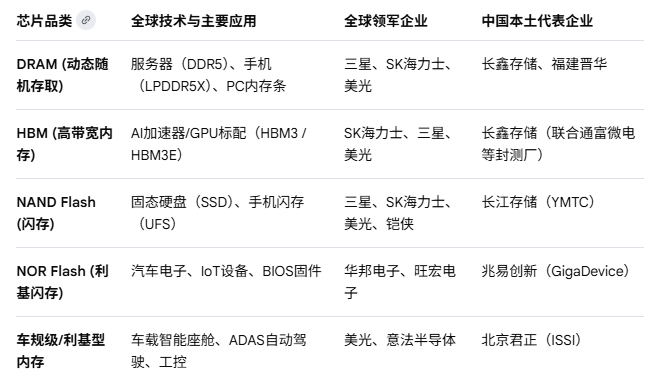

内存芯片行业全景图谱

4. 行业未来的主要技术趋势

先进封装重于一切:内存芯片已不仅拼晶圆制程,HBM、3D DRAM等技术高度依赖多层芯片垂直堆叠与先进封装工艺(如CoWoS、TSV硅通孔技术)。

存算一体化(存内计算):为解决传输带宽产生的“内存墙”瓶颈,业界正加速研发将计算单元直接集成在存储芯片中的存内计算(CIM)或近存计算(PNM)架构。

5. 中国内存芯片产业现状

中国在内存芯片(DRAM和NAND Flash)领域已具备强大的自主生产能力,打破了国际巨头的垄断,实现了从“0到1”的跨越。

中国内存芯片产业链的核心格局如下:

核心品类与代表企业

1)动态随机存取内存(DRAM)

长鑫存储(CXMT):中国DRAM核心力量。已实现DDR4、LPDDR4X、DDR5和LPDDR5的量产,广泛应用于智能手机、PC和服务器。

福建晋华(JHICC):专注于利基型DRAM(如DDR4)的研发与生产,主要面向工业控制、物联网和消费电子市场。

2)闪存芯片(NAND Flash)

长江存储(YMTC):全球3D NAND闪存领军企业之一。其独创的Xtacking架构实现了超高层数(如232层及以上)的三维闪存量产,其固态硬盘(SSD)产品在性能和速度上达到国际顶尖水平。

3)利基型/新型内存

兆易创新(GigaDevice):全球SPI NOR Flash巨头,同时提供自研的利基型DRAM产品。

北京君正(北京矽成ISSI):车载DRAM和SRAM领域的全球主要供应商,产品广泛应用于汽车电子和工业领域。

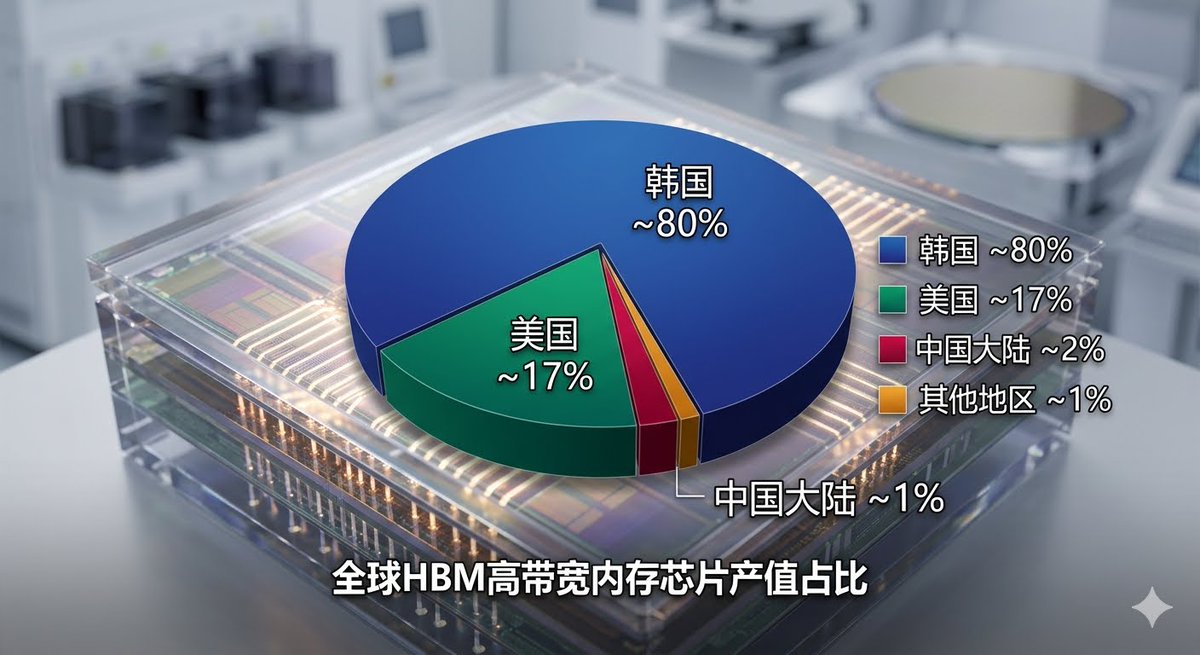

4)高带宽内存(HBM)

中国已经具备高带宽内存(HBM)的生产能力。面对外部供应链的禁运限制,中国本土半导体产业链通过“核心DRAM颗粒制造 + 先进封装测试”的深度协作,实现了国产HBM的突围与量产。

目前,中国高带宽内存的生产现状与最新进展如下:

① 核心产业进展

实现HBM3批量供应:截至2025年下半年,中国已成功自主研发并实现第三代高带宽内存(HBM3)的批量供应,成为全球第三个具备HBM3量产能力的国家。

第五代HBM3E冲刺:国内头部存储厂商已全面启动HBM3量产认证,并规划在北京、合肥两大生产基地进行产能倍增,目标在2026年实现第五代HBM3E的规模化量产。

替代路线创新:新紫光集团于2026年5月推出了“紫弦”三维化近存计算(PNM)架构,利用国内本土供应链,通过3D DRAM核心及3.5D异质异构集成,实现高达30TB/s的存储带宽,为AI算力突破提供了非HBM的替代方案。

② 关键本土企业布局

长鑫存储(CXMT):作为国内DRAM龙头,长鑫存储主导了国产HBM的核心设计与晶圆制造,并提前向全球供应商采购了制造、组装和测试所需的关键设备。

通富微电:全球顶尖的半导体封测企业,与长鑫存储等紧密合作,负责攻克HBM生产中极为关键的多层芯片垂直堆叠与先进封装工艺。

武汉新芯:全力推进《高带宽存储芯粒先进封装技术研发和产线建设》项目,利用三维集成多晶圆堆叠技术建设HBM专属产线。

核心应用场景

消费电子:国产DDR4/DDR5内存条、智能手机LPDDR5内存颗粒、个人电脑SSD固态硬盘。

数据中心:企业级DDR5内存和企业级高容量SSD,支撑云计算与大模型训练。

汽车电子:高可靠性的车规级DRAM和闪存,用于智能座舱和自动驾驶系统。

高带宽内存:国产HBM的量产已成功注入本土AI产业链。例如,其关键测试包和量产产品已开始向华为等特定客户供货,为华为昇腾(Ascend)系列等国产高性能AI算力芯片提供了至关重要的底层存储保障,缓解了算力“咽喉”被卡脖子的风险。

第二篇:技术面分析(普通投资者层面)

一、先给出基本判断

存储芯片当前处于: “周期反转 → 主升启动 → AI驱动强化阶段”

换句话说:

✔ 行业底部已经过去

✔ 涨价周期已经形成

🔥 AI正在把这一轮周期,升级成“超级景气周期”

二、为什么存储芯片突然爆发?

很多人低估了一个事实:

AI最消耗的,不只是GPU,而是“数据”。

而数据背后:

必须存

必须读

必须高速调用

👉 所以:没有存储,就没有AI。

三、用“终极五维模型”拆解

1️⃣ 基本面:行业已经从“去库存”进入“涨价周期”

存储芯片本质是:

最典型的强周期半导体行业

📉 过去(2022–2024)发生了什么?

行业崩塌三件套:

① 需求骤降(消费电子)

PC疲软

手机疲软

② 库存爆炸

厂商疯狂去库存

③ 价格暴跌

DRAM/NAND连续暴跌。

👉 结果:全行业进入亏损周期。

📈 现在(2025–2026)周期彻底反转

🚀 当前核心变化:

① 库存已经出清,大厂减产/控产,库存恢复正常。

② DRAM/NAND开始涨价

这是最关键的信号。

⚠️ 记住一句话:

存储行业看什么? 只看价格。

③ AI需求爆炸(最大变量)

AI服务器:

对HBM需求暴增

对高带宽存储依赖极强

👉 这意味着:这一轮不是普通复苏,而是AI强化周期。

基本面总结:

行业已经从“衰退”进入“超级景气修复”。

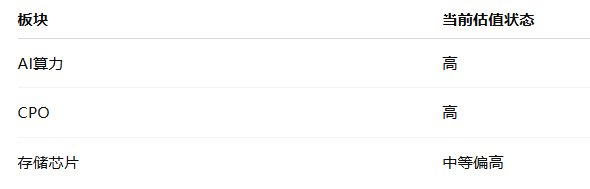

2️⃣ 估值:还没真正泡沫化

对比:

原因:市场虽然看好存储,但仍有担忧

周期性太强

涨价不可持续

👉 这意味着:估值还没有完全打满。

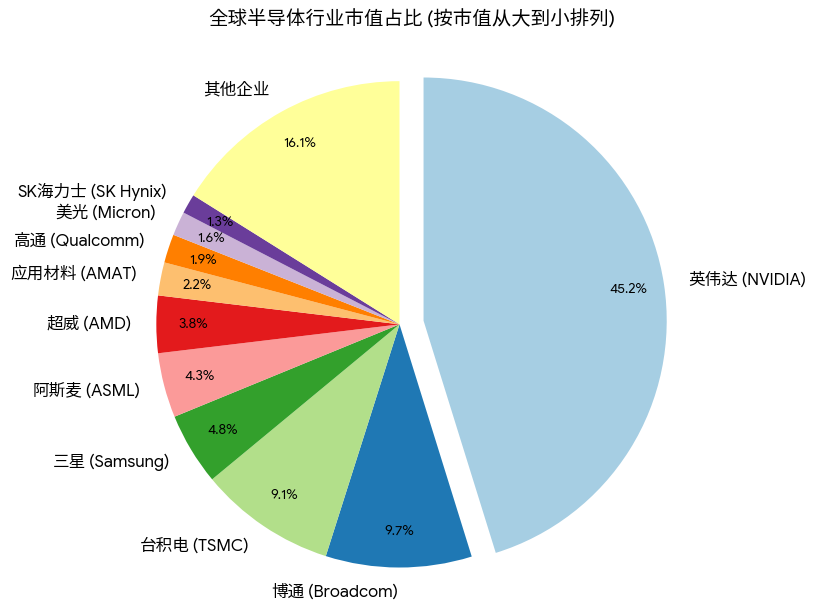

——全球半导体行业市值前十,英伟达独占半壁江山,内存行业占比极低,这显然是不合理/不可持续的。

3️⃣ 资金:正在形成主线扩散

AI资金扩散路径:

GPU ➡ HBM ➡ 存储芯片➡设备/材料

👉 当前最强逻辑:

HBM(高带宽存储)

因为:AI训练最大的瓶颈之一,就是“内存带宽”。

当前资金结构:

🥇 龙头

趋势资金主导

机构持续加仓

🥈 中军

产业链扩散

🥉 补涨

国产存储概念活跃

👉 关键判断:资金仍处扩散阶段,不属于退潮。

4️⃣ 预期差:仍然存在

市场目前的分歧:

多头:

AI时代存储需求爆炸

HBM长期供不应求

空头:

存储本质还是周期股

涨价难持续

👉 这意味着:预期并没有完全一致。

对比:

👉 这其实是好事。

5️⃣ 时间:刚进入主升阶段

周期节奏:

2022:见顶

2023–2024:行业寒冬

2025:反转

2026:主升启动

👉 结论:时间位置很舒服,不是后周期。

四、结构性位置判断

当前阶段:

行业见底 ✔ → 涨价启动 ✔ → AI强化主升(正在发生)

一句话总结:

存储芯片不是简单周期反弹,而是“AI时代的数据石油”。

五、评判见顶四要素

❌ 条件1:价格见顶

👉 没有(仍在涨)

❌ 条件2:库存重回高位

👉 没有

❌ 条件3:资金退潮

👉 没有

❌ 条件4:龙头破位

👉 没有

结论:

存储芯片远未见顶,反而正进入景气主升阶段。

六、行业内部:谁最强?

🥇 第一主线:HBM(最强)

为什么最强?

因为:

AI GPU最缺的,不是算力,而是“带宽”。

核心受益:

🌍 海外龙头

SK hynix

Samsung Electronics

Micron Technology

🇨🇳 A股映射

1.兆易创新

逻辑:国产存储龙头

2.北京君正

逻辑:存储+车载

3.江波龙

逻辑:存储模组

🥈 第二梯队:NAND/DRAM

核心:

周期涨价

🥉 第三梯队:设备/材料

包括:

测试

封装

靶材

七、最大风险

⚠️ 1)存储行业天然高波动

这是行业基因。

⚠️ 2)AI需求不及预期

HBM高度绑定AI。

⚠️ 3)产能释放

一旦扩产太快:

价格可能重新下跌。

八、未来路径推演

🟢 路径A(最可能)

涨价 ➡ AI强化 ➡ 主升 ➡ 超级景气

🔴 路径B(传统周期)

涨价 ➡ 扩产 ➡ 供给过剩 ➡ 回落

九、横向对比

最重要的认识

AI时代最稀缺的,不只是算力,而是“让算力真正跑起来的数据带宽”。

🎯 实战级提示

真正的大行情,往往来自“周期反转 + 产业革命”同时发生。

十、相关投资基金排行

A股目前没有纯正的“高带宽内存(HBM)”主题基金或ETF,因为HBM核心产能主要集中在海外(三星、SK海力士、美光等),A股主要是HBM产业链上下游的概念股(如设备、材料、封测、接口芯片、存储模组等)。投资者通常通过半导体/芯片/存储相关主题ETF和主动基金间接布局。

- 推荐ETF(场内交易,流动性好)

这些ETF重仓或覆盖HBM产业链关键环节(材料、设备、设计、封测、存储模组等),受益于AI算力拉动的HBM需求爆发:

中韩半导体ETF (513310):最直接布局HBM的选择之一。持A股+韩股成分股,三星电子和SK海力士合计占比约26%,直接受益HBM龙头。支持T+0交易。

科创芯片相关ETF(多只,高度相关):

科创芯片ETF国泰 (589100)、易方达 (589130)、嘉实 (588200)、鹏华 (588920)等。跟踪科创板芯片指数,覆盖芯片设计、设备、材料,包含HBM相关如中微公司、雅克科技、拓荆科技、华海清科等。

科创芯片设计ETF(如易方达589030、天弘589070):更聚焦设计环节,受益AI芯片带动HBM需求。

半导体材料/设备ETF:

半导体材料ETF (562590):重仓北方华创、雅克科技等HBM材料/设备股。

芯片ETF汇添富 (516920):存储含量高,受益存储超级周期。

其他:电子ETF (515260)、科创100指数ETF (588030)等,也间接相关。

场外联接基金:对应以上ETF的联接A/C类,便于没有股票账户的投资者通过基金App申购。

- 主动型/主题基金(部分重仓存储/HBM链)

这些基金在2026年存储超级周期中表现突出,重仓佰维存储、江波龙、德明利、兆易创新、澜起科技等:

广发远见智选:年内首只翻倍基,重仓存储模组等。

永赢先锋半导体智选、东方阿尔法科技智选、德邦半导体产业混合等:重仓存储龙头。

其他半导体/人工智能主题基金(如东方人工智能主题混合)也常配置HBM相关股。

- HBM产业链核心逻辑与风险

驱动:AI服务器对HBM/DRAM需求激增(单台是传统8-10倍),三大原厂将产能转向HBM,导致通用存储供需错配、价格大涨。订单排至2027-2028年。

A股映射:设备(中微、北方华创、盛美上海)、材料(雅克科技)、封测/模组(佰维存储、江波龙、通富微电)、接口(澜起科技)等。

风险:周期性强、估值较高、地缘/供应链风险、技术迭代快。建议关注基金季报持仓和最新行情。

投资建议:

短期:关注存储价格传导和HBM扩产进展,可小仓位配置中韩半导体或科创芯片ETF。

长期:通过ETF分散风险,结合主动基金捕捉超额收益。

以上是关于内存芯片行业的宏观分析判断,下一期内容再详细拆分产业链细分结构并附相关投资标的和操作指南,敬请留意。

以上就是文章全部内容,若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。