终极PK?中美科技大公司AI资本支出对比

前些天刚说过,当今世界的竞争格局,真正有资格上牌桌的仅剩中美两家,而谁将胜出,很大程度上要看AI领域的竞争结果——这不仅仅关乎经济和科技,也关乎军事和文化。川普昨天刚结束访中,足见其对中国这个对手还是重视

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

前些天刚说过,当今世界的竞争格局,真正有资格上牌桌的仅剩中美两家,而谁将胜出,很大程度上要看AI领域的竞争结果——这不仅仅关乎经济和科技,也关乎军事和文化。川普昨天刚结束访中,足见其对中国这个对手还是重视的。

美国在AI领域的深耕,至今已有几十年历史(美国科技史),其积累之深厚,并不是几个大模型的性能PK就能概括;其市场培育/商业循环等生态系统的成熟和完善,更非一日之功。

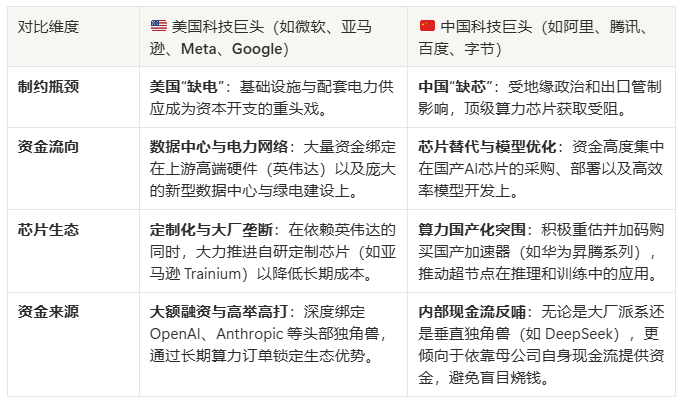

先来对比一下整体投入吧:总的来说,美国头部厂商(如微软、亚马逊等)正处于AI军备竞赛的白热化扩张期,其资本支出量级数倍于中国互联网巨头。 目前,竞争态势呈美国总量绝对领先、中国注重投资效率与算力国产化的显著分化格局。

📊 核心数据与投资量级对比

根据近期券商及投行(如中金公司、瑞银证券)的统计与预测,两者的投资强度和体量存在以下差异:

1.总量差距显著:2023至2025年间,美国五大科技巨头(微软、亚马逊、Alphabet、Meta等)资本支出合计高达约5.9万亿元人民币;而中国阿里、腾讯等主要科技公司及运营商合计投入仅约1.7万亿元人民币,美国总投入约为中国的3.5倍。

2.云厂商资本支出强度:

美国超大规模云厂商:资本支出占其总收入的比例高达 27%,占经营活动现金流的 71%。

中国主要云服务商:资本支出占收入比例仅为 10%,占经营活动现金流的 50%,整体投资态度更加务实,更注重投资回报率(ROI)和短期运营效率。

3.千亿美金俱乐部:美国部分顶尖巨头(如亚马逊、Meta)2026全年的AI或整体预算正一路向 1000亿至2000亿美元 的高位推进。与之相比,中国主要互联网公司整体的AI相关资本支出在数百亿美元规模。

🔍 投资结构与核心策略差异

中美科技巨头在应对各自的市场环境时,AI资本支出的侧重点截然不同:

💡 市场关注点与未来趋势

投资回报担忧:美股巨头的AI资本开支持续扩张,已导致市场对其“千亿级支出”能否转化为可持续应用回报的担忧显著升温,引发投资者分歧。

效率范式追赶:尽管中国在云基础建设的资本总量上处于劣势,但中国企业正通过提升模型效率、深耕垂直行业智能体(Agent)等务实手段,在应用落地层面缩小与美国的差距。

一. 阿里 VS. 亚马逊

根据官方财报及最新披露数据,两家公司在AI相关的资本支出(CapEx)金额上存在数倍的量级悬殊:

亚马逊(极大规模扩张):Yahoo Finance 与 Reuters 确认,亚马逊 2025 年全年资本支出高达 1,318 亿美元(约 9,500 亿元人民币),且绝大部分流向了 AWS 算力集群、数据中心和自研芯片 Trainium。不仅如此,其宣布的 2026 年资本支出预算已大幅调高至 2,000 亿美元。

阿里巴巴(务实稳健推进):阿里刚公布的 2026 财年(截至 2026 年 3 月底)财报显示,其全年资本支出总额为 1,260 亿元人民币(约 174 亿美元)。虽然这一数字因大建 AI 数据中心已超出预期并压低了其自由现金流,且阿里承诺未来 3 年内至少在 AI 和云基础设施上累计投入 3,800 亿元人民币,但单年整体体量依然仅为亚马逊的八分之一左右。

二. 腾讯 VS. Meta

在AI资本支出与基础设施建设上,腾讯与Meta同样呈现出数倍的量级跨度。Meta 正在全球范围内进行极其激进的算力超算中心扩张,而腾讯则在保持稳健的 ROI(投资回报率)前提下,于2026年开始显著加速:

Meta(超级激进扩张):官方最新财报显示,Meta 将其 2026 年全年资本支出预算大幅调高至 1,250 亿至 1,450 亿美元(先前预测为 1,150 亿至 1,350 亿美元)。这紧随其 2025 年高达 722 亿美元的支出之后,资金几乎全数砸向其 Meta Superintelligence Labs 的 AI 算力集群与数据中心建设。

腾讯(本土算力稳步加速):根据刚发布的 2026 年 Q1 财报,腾讯单季度资本支出已飙升至 319.4 亿元人民币(约 44 亿美元),同比增长 16%,这已占到其 2025 全年资本支出(792 亿元人民币)的近 40%。同时,腾讯总裁刘炽平确认,2026 年用于混元大模型及 AI 产品的专属投资将至少翻倍至 360 亿元人民币以上,并为此缩减了部分股票回购规模。

总体来看,Meta 2026 年的整体资本支出(约合超 9,000 亿元人民币)体量依旧是腾讯全年的数倍之多。

三. 百度 VS. 谷歌

谷歌(Alphabet)和百度是中美两国在搜索和 AI 领域中的代表性企业。 它们的资本支出(CapEx)差异很大:

谷歌:根据官方财报,谷歌 2025 年的资本支出达到 914 亿美元。 预计 2026 年的资本支出预算将增加到 1800 亿美元至 1900 亿美元, 几乎是 2025 年的两倍。 这些资金主要用于全球超大型数据中心、英伟达最顶尖的芯片和自研 TPU 矩阵。

百度:根据官方财报,百度 2025 年的资本支出约为 25 亿元人民币(约合 3.5 亿美元)。 百度自 2023 年以来在 AI 领域的总投入(含研发费用)已超过 1000 亿元人民币。 百度将重心从“堆砌硬件”转向“大模型商业化变现与架构优化”,并且受到地缘芯片获取限制,因此每年的硬件资本支出非常谨慎。

结论:谷歌 2026 年的 AI 资本支出预算是百度年支出的数百倍。

四. 金山 VS. 微软

金山办公(Kingsoft Office / WPS Office,金山软件旗下) 是目前被最多直接称为“中国版微软”的公司,尤其在办公生产力软件和企业工具领域高度相似。

微软(Microsoft):作为全球 AI 领头羊,其 2026 年资本支出预计高达 1900 亿美元(同比增长 61%),主要用于全球自建 AI 数据中心、购买芯片及 Stargate 等算力基建项目。

金山办公(WPS):2025 全年总营收仅约 59.3 亿元人民币(约 8.2 亿美元)。作为轻资产模式的软件应用商,WPS 自身不进行大规模算力基建投产,其 AI 资本支出极小。它主要依靠大模型合作、应用层研发及 Token 租赁来推动,属于“小步快跑”的轻量化策略。

总结:微软是构建 AI 全球基建的“重资产卖铲人”;WPS 则是聚焦垂直办公场景的“轻资产应用方”。

五. 字节 VS. Meta

在 AI 与全球流量的竞争中,字节跳动与 Meta 分别代表了中美顶级大模型算法与社交广告帝国的最强碰撞。

核心差异对比

关键策略差异

Meta:以“重金砸算力、坚持开源”建立全球标准。其资本支出是字节的 4 至 5 倍。Meta 凭借资金优势疯狂囤积全球顶尖算力基础设施,利用 Llama 开源生态阻击闭源竞争对手,以此稳固其全球广告帝国的统治地位。

字节跳动:以“算法见长、轻资产敏捷、应用层爆发”见缝插针。虽然总算力投入远逊于美国科技巨头,但字节依托强大的推荐算法基因,让豆包大模型在国内市场凭借极低的调用成本斩获极高曝光度,同时在短视频、AI 电商等应用场景实现极高转化。

六. 华为 VS. 苹果

华为(Huawei)与苹果(Apple)在 AI 资本支出(CapEx)上,完美诠释了“硬核重资产输出者”与“轻资产生态套利者”的两种极端战略路线。两者的核心数据与投资逻辑对比如下:

💰 核心数据与底层逻辑

苹果(轻资产、低资本支出):苹果 2025 年总资本支出为 127 亿美元,2026 年预测约为 140 亿美元。这一体量小于谷歌、亚马逊等公司。逻辑:苹果采用“借力打力”的套利模式。其端侧 AI(Apple Intelligence)依赖设备芯片;复杂的云端大模型计算则外包给谷歌(Gemini)和 OpenAI,合作伙伴承担基础设施成本。

华为(重资产、高研发投入):华为 2025 年研发(R&D)投入达到 1,923 亿元人民币(约 266 亿美元),占总收入的 21.8%。计算业务(算力基础设施)是其核心。逻辑:华为是算力的“供给侧”。它建立自己的数据中心,并作为芯片供应商向全行业输出 AI 算力底座。

📈 AI 变现与核心业务对比

芯片市场(华为作为卖方):华为最新的 Ascend 950PR 芯片因国内市场对英伟达替代品的需求,以及 DeepSeek V4 大模型对华为芯片的适配,而受到欢迎。预测显示,华为 2026 年的 AI 芯片销售收入将增长 60% 至 120 亿美元(2025 年为 75 亿美元)。

硬件终端(苹果靠生态盈利):苹果节省了 AI 数据中心建造费用,并将 2025 年的 1,061 亿美元现金通过股票回购和分红回馈给股东。

七. 小鹏 VS. 特斯拉

在智能汽车与具身智能(机器人)领域,特斯拉(Tesla)与小鹏汽车(XPeng)是中美两国将 AI 视为核心驱动力的典型代表。两者的资本开支与 AI 研发投入呈现出“全球重资产 AI 转型”与“全栈本土化高效突围”的鲜明对比:

💰 核心金额与算力投入对比

从两家公司披露的最新财务预测和算力规划来看,资金体量存在数量级的鸿沟:

特斯拉(AI 与机器人转型的万亿级豪赌):根据其刚公布的 2026 年 Q1 财报,特斯拉已将 2026 全年资本支出(CapEx)预算大幅调高至 250 亿美元以上(约合 1800 亿元人民币),远超 2025 年的 85 亿美元。马斯克正将特斯拉全面转型为一家 AI 公司,这些资金将高强度砸向 Dojo 超算中心、全球无人驾驶(Robotaxi)车队基础设施,以及在德州部署的价值约 30 亿美元的研发芯片制造厂。

小鹏汽车(中国车企中的 AI 研发尖兵):根据何小鹏在 2026 年 3 月财报电话会议上的披露,小鹏汽车 2025 年总研发投入为 94.9 亿元人民币,其中 AI 专属研发开支为 45 亿元。而到了 2026 年,小鹏将继续深化“物理 AI(Physical AI)+ 全球化”战略,将物理 AI 的专属研发预算大幅拉高至 70 亿元人民币(约合 10 亿美元),用于加速智能驾驶从 L2 向 L4 级别的跨越。

技术路线与 AI 落地差异

虽然两家公司都将目光锁定了自动驾驶与人形机器人,但其资本的使用路径和技术哲学有很大不同:

核心结论:特斯拉凭借 250 亿美元的年资本开支(约为小鹏 AI 研发投入的 25 倍)在全球算力建设和制造规模上拥有统治级优势;但小鹏通过极致的算法重构(如 VLA 2.0),在有限的资金下实现了在中国本土复杂路况智驾体验上的弯道超车。

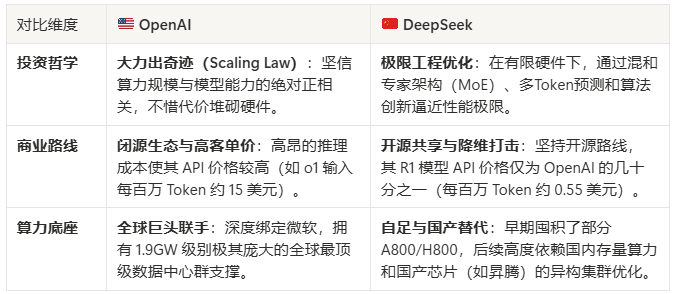

八. Deepseek VS. OpenAI

DeepSeek(深度求索)与OpenAI在AI基础设施与算力开支上,代表了当今科技界两种截然相反的极端范式——**“极致工程效率”与“万亿高举高打”**的对决。

💰 资金投入与算力开支对比

两者在资本投入和算力开支上的量级差异高达数十倍甚至上百倍:

OpenAI(万亿级“吞金兽”):最新财务数据显示,OpenAI 计划到 2030 年在计算资源上投入约 6,000 亿美元,其长期的硬件和云基础设施总体承诺更是高达 1.15 万亿美元。其 2026 年的年化算力支出(主要通过微软 Azure 消耗并伴随大量英伟达芯片采购)预计在 140 亿至 240 亿美元 之间。这种极高开支也使其目前面临巨大的现金流承压,2025 年其总亏损达到了约 90 亿美元。

DeepSeek(百万元级“低成本突围”):作为由中国私募巨头幻方量化创立的非上市AI实验室,DeepSeek 走了一条完全不同的道路。由于受到外部地缘政策的严格“缺芯”制约,其无法像 OpenAI 一样无上限购买顶级芯片。根据其官方披露,震撼业界的 DeepSeek-R1 模型的算力训练成本仅为 550 万美元(约合 4,000 万人民币)。即使在日常模型迭代和整体算力维持上,其年均开支也仅在数亿美元量级。

⚖️ 核心策略与商业范式差异

📉 市场引发的连锁反应

DeepSeek 的低成本崛起,彻底引爆了全球资本市场对 OpenAI 及欧美科技巨头“千亿级资本开支”合理性的深度质疑。它向市场证明,用远低于对手的资本开支同样可以做出高智力水平的模型。这迫使 OpenAI 及其背后的微软在 2026 年不得不调整合同条款、优化推理单价以应对这场效率层面的剧烈竞争。

九.对比结论

中美 AI 科技巨头的投入差距,正从“算法创新”转向“算力基建”的存量对决。

以 Meta 和微软为首的美国巨头,正以数千亿美元的重资产模式强行拉高 AI 准入门槛。它们垄断了顶尖芯片供应链,试图通过自建全球主权算力网络,锁定未来数十年的 AI 话语权。

相反,以字节跳动、金山办公为代表的中国企业,在算力供给受限及宏观营收的限制下,全面转向“轻资产、应用驱动”的务实策略。中国公司更擅长通过工程算法优化降低 Token 成本,在短视频、电商和办公场景中快速实现商业化变现。大白话就是,中国企业希望少投入并尽快赚钱。

结论:美国巨头在“造巨铲”拼基建,中国企业在“用利刃”拼应用。

通过以上对比,不知道您有什么结论或其他观点?欢迎提出来一起探讨,谢谢!

评论

请 登录 或 注册 后参与评论。