内存芯片产业链分层拆解 + 各赛道分析 +核心个股/基金(投资手册)

内存芯片产业链是整个半导体产业中周期性最强、资本密集度最高、技术壁垒极深的支柱领域。在AI大模型(如大语言模型训练)和端侧AI(AI

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

内存芯片产业链是整个半导体产业中周期性最强、资本密集度最高、技术壁垒极深的支柱领域。在AI大模型(如大语言模型训练)和端侧AI(AI PC、智能汽车)的爆发式驱动下,内存芯片正经历从“传统配套外设”向“AI算力核心基础设施”的范式转变。

很多人以为,AI核心只有GPU,但实际上GPU负责“计算”,内存负责“喂数据”。没有内存,AI无法训练/大模型无法运行/数据无法高速调用,所以AI时代最容易被低估的核心之一,就是内存芯片。

一、产业链特点

内存芯片行业被称为半导体产业的“晴雨表”。与逻辑芯片(如CPU、GPU)相比,内存芯片(DRAM和NAND Flash)具有极高的大宗商品属性,其产业链呈现出以下六大核心特征:

1. 极强的“过山车式”周期性(Cyclicality)

供需错配引发剧烈波动:存储芯片属于高度标准化的通用产品。由于新建晶圆厂长达2-3年的建设周期,往往导致产能释放与市场需求存在时间差。

超级繁荣周期大爆发:以2025–2026年为例,AI服务器的爆发导致三星、美光等巨头将大量产能转产HBM(高带宽内存)和企业级SSD,造成常规PC和手机内存产能短缺,2026年首季价格飙升超过90%,行业瞬间从寒冬跨入超级牛市。

2. 重资产、重资本的“赢家通吃”游戏

资本开支门槛极高:这是一个需要持续砸钱的行业。一家现代化的12英寸先进存储晶圆厂投资往往需要上百亿美元(如三星平泽厂区单个厂房投资就达300亿美元以上)。

沉没成本巨大:即使市场陷入低谷,厂商也必须持续投入巨资研发下一代制程(如DRAM从1α到1β、1γ;NAND堆叠层数从232层到300层以上)。一旦停止研发,就会因成本和性能落后被市场彻底淘汰。

3. 高度垄断的寡头格局

DRAM市场“三足鼎立”:全球传统DRAM(运行内存)市场90%以上份额被韩国三星、SK海力士以及美国美光科技垄断。

HBM市场“极度割裂”:在顶尖AI标配的HBM芯片上,SK海力士与三星两家韩国厂商直接吞噬了全球约80%的市场份额。这种垄断导致下游英伟达、AMD等GPU巨头在议价上面临巨大压力。

4. “工艺制程”与“先进封装”双轨驱动

DRAM向先进封测演进:传统的DRAM依靠前道晶圆制程的微缩化(目前进入10纳米级别的1-gamma、1-delta节点)来提升密度。但随着物理极限临近,以HBM为代表的3D立体堆叠与先进封装(通过TSV硅通孔技术将多层DRAM堆叠)成为决定性能的决定性因素。

中国长江存储凭借Xtacking架构,在300层以上的三维闪存领域已进入国际技术第一梯队。NAND走入“盖楼”时代:闪存芯片不再一味追求平面制程缩小,而是通过垂直堆叠(3D NAND)层数来提高容量。

5. 地理分布呈现极端的“东亚集聚性”

全球接近90%的内存芯片产能部署在东亚地区(韩国、中国大陆、日本、中国台湾)。

其中,韩国是全球存储的绝对心脏。这种高度集中的地理分布,使得全球存储供应链对东亚的地缘政治和自然灾害(如地震、停电)具有极高的敏感性。

6. 国产供应链面临“卡脖子”与“加速突围”并存

中国本土的长鑫存储(DRAM)和长江存储(NAND)经过十余年攻坚,已在常规内存和先进闪存上实现了从0到1的规模化放量,并开始通过本土先进封装产业链(如通富微电等)突围HBM技术,保障了国内AI算力芯片(如华为昇腾)的底层供应链安全。

但在产业链最上游的ASML光刻机、先进化学材料(如GMC颗粒状环氧塑封料、前驱体)方面,本土供应链仍在大力攻坚国产化替代。

二、产业链环节

内存芯片产业链主要由上游(支撑产业)、中游(核心制造)与下游(终端应用)三大环节构成:

1、 上游:支撑产业(材料、设备与设计IP)

上游核心决定了中游晶圆厂的制造工艺和产品良率,也是当前国产替代最关键的攻坚阵地。

1). 核心半导体材料

晶圆基材:12英寸硅片(国内代表:沪硅产业)。

晶圆制造材料:电子特气(雅克科技、特种气体)、光刻胶、湿电子化学品、CMP抛光液/抛光垫(鼎龙股份、安集科技)。

先进封装材料:在HBM(高带宽内存)及3D堆叠中至关重要的颗粒状环氧塑封料(GMC,代表:华海诚科)、芯片级底部填充胶(德邦科技)。

2). 半导体制造与封测设备

前道晶圆制造设备:光刻机(ASML垄断)、刻蚀机(北方华创、中微公司)、薄膜沉积设备(拓荆科技)、化学机械抛光设备(华海清科的CMP设备已覆盖14nm以下先进制程)。

后段先进封装设备:TSV硅通孔刻蚀机、减薄机、高精度固晶机(Die Bonder)。

3). 核心设计工具与IP

EDA软件:新思科技(Synopsys)、Cadence。

内存接口IP:澜起科技(Montage Tech)(其内存接口芯片、MCRB、CXL 内存扩展控制器全球领先)。

2、 中游:核心制造(设计、制造、封测与模组)

中游是存储芯片完成由设计图纸到物理实体的核心,目前全球呈现出高度的寡头垄断格局。

1). 易失性存储(DRAM & HBM)—— 运行内存核心功能:断电后数据即丢失,直接与CPU/GPU交互。

全球巨头:三星(Samsung)、SK海力士(SK Hynix)、美光(Micron),三家垄断全球超90%的传统DRAM和接近100%的HBM市场。

本土破局者:长鑫存储(CXMT)(全面扩产DDR5/LPDDR5并加速突围HBM3)。

2). 非易失性存储(NAND Flash & NOR Flash)—— 数据存储核心功能:断电后数据依然留存,用于各类大容量存储。

全球巨头:三星、SK海力士(含Solidigm)、铠侠(Kioxia)、西部数据(WD)。

本土破局者:长江存储(YMTC)(凭借独创的Xtacking架构率先向300层以上超高层堆叠闪存发起冲刺);兆易创新(GigaDevice)(全球SPI NOR Flash龙头)。

3). 独立封装测试(OSAT)与存储模组

先进封测:长电科技、通富微电(与长鑫等紧密协作攻克HBM3堆叠封装)、华天科技。

存储模组/终端品牌:金士顿(Kingston,全球模组老大)、江波龙(Longsys)、佰维存储、德明利(将存储颗粒加工封装为各类SSD、内存条、U盘出货)。

3、 下游:终端应用(从传统终端到AI重镇)

内存芯片下游应用领域极为广泛。随着2025–2026年“超级周期”持续推进,应用结构正发生巨大颠覆。

1). 服务器与数据中心(最大爆发点):AI服务器(配置高带宽HBM内存与TB级企业级eSSD)替代传统消费电子,成为吃掉全球常规晶圆产能的绝对核心。

2). 移动智能终端:智能手机(大容量LPDDR5X/UFS 4.0闪存颗粒)、个人电脑(AIPC升级带动DDR5渗透率飙升)。

3). 汽车电子与工业:智能座舱(车载高可靠性DRAM)、ADAS自动驾驶系统、工控设备等。

4). 普通消费电子:物联网设备(IoT)、网络路由器(搭载利基型SLCNAND/NORFlash)。

💡 产业链最新趋势洞察

“常规产能”向“先进技术”全面让道:由于三星、美光等巨头将接近30%的常规晶圆产能调配去生产HBM和企业级SSD,引发全球大面积的常规DRAM与NAND严重短缺。

国产存储厂迎来密集IPO与扩产潮:国内以长鑫科技为代表的存储龙头因AI红利扭亏为盈并启动巨额IPO,2026年二季度起国内两大存储晶圆厂(长鑫、长存)将开启数十亿美金级别的设备招投标,带动上游国产半导体设备和前驱体材料供应链全面放量。

三、为什么内存芯片这么重要?

因为:AI不是“算力战争”,而是“数据吞吐战争”。

AI时代最大的变化:

过去:计算量有限

现在:数据量指数级爆炸

于是:

GPU数量暴增

数据交换暴增

内存需求暴增

⚠️ 结论:AI越强,越依赖内存。

四、内存芯片产业链五层结构

AI/数据中心需求 ⬇ DRAM / NAND / HBM ⬇ 晶圆制造 ⬇ 封装测试 ⬇ 设备 / 材料 / 模组

五、第一层:需求端

这一层决定整个内存行业景气度。

🚀 AI服务器(最大变量)

AI服务器相比传统服务器:

内存容量更大

带宽需求更高

数据调用频率暴增

⚠️ AI时代的核心变化:

过去:

CPU中心

现在:

GPU + HBM中心

👉 所以:内存从“配角”变成“核心基础设施”。

六、第二层:内存本体

这是整个产业链价值中心。

🥇 DRAM(最核心)

功能:

高速运行内存

AI时代为什么爆发?

因为:

AI训练需要超大容量

GPU必须高速读写

🌍 全球三大DRAM巨头

🥇 龙头

Samsung Electronics

🥈 龙头

SK hynix

🥉 龙头

Micron Technology

🥈 NAND Flash(第二核心)

功能:

数据长期存储

应用:

SSD

手机

数据中心

⚠️ AI时代变化:

数据中心SSD需求明显提升。

🇨🇳 A股核心映射(存储)

🥇 国产存储核心

1.兆易创新

逻辑:国产存储平台型龙头/DRAM布局

2.北京君正

逻辑:DRAM/车载存储

3.东芯股份

逻辑:NAND/DRAM布局

4.普冉股份

逻辑:NOR Flash

七、第三层:晶圆制造

这一层技术壁垒极高。

⚠️ 内存制造最难的是什么?

不是设计。

而是:良率 + 工艺 + 资本开支。

🌍 全球核心:

🥇 制造霸主

Taiwan Semiconductor Manufacturing Company(台积电)

🥈 存储制造巨头

Samsung Electronics

SK hynix

🇨🇳 国产方向

核心:

ChangXin Memory Technologies(长鑫存储)

Yangtze Memory Technologies(长江存储)

👉 注意:虽然未上市,但会带动整个国产产业链。

八、第四层:封装测试(AI时代超级受益)

这一层现在越来越重要。

🚀 为什么?

因为:

HBM

Chiplet

3D堆叠

都依赖先进封装。

🇨🇳 A股核心标的(封装)

🥇 龙头

1.长电科技

逻辑:国内封测龙头/先进封装受益

2.通富微电

逻辑:AMD链核心

3.华天科技

逻辑:存储封装布局

九、第五层:设备/材料(国产替代核心)

这一层是未来几年最容易持续扩散的方向。

🥇 设备(最核心)

为什么设备最重要?

因为:

半导体国产替代,本质就是“设备替代”。

A股核心标的(设备)

1.北方华创

逻辑:国产设备绝对核心

2.中微公司

逻辑:刻蚀设备

3.拓荆科技

逻辑:薄膜沉积

4.精测电子

逻辑:检测设备

🥈 材料(隐藏主线)

核心方向:

光刻胶

靶材

CMP

电子特气

核心标的:

1.安集科技:CMP材料

2.江丰电子:靶材

3.华特气体:电子特气

十、内存芯片资金流动路径

真正的大行情通常这样走:

AI服务器 ⬇ HBM/DRAM ⬇ 存储模组 ⬇ 先进封装 ⬇ 设备 ⬇ 材料

当前最强环节在哪里?

🥇 HBM

AI核心景气

🥈 DRAM涨价

周期反转

🥉 先进封装

AI升级

十一、行业内部“强弱排序”

🥇 第一主线(最强)

HBM

对应:AI训练

🥈 第二主线

DRAM

对应:周期涨价

🥉 第三主线

国产设备/材料

对应:国产替代

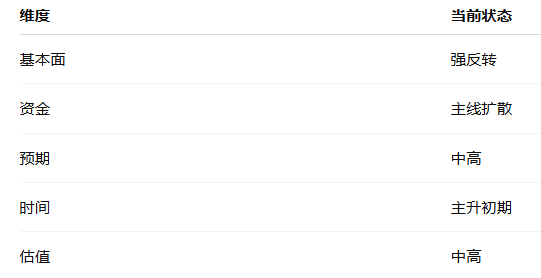

十二、当前内存芯片处于什么阶段?

最终结论

内存芯片不是简单周期反弹,而是“AI时代的数据基础设施升级”。

十三、中国的强项和短板

中国内存与存储芯片产业链在经历近年来的重资产投入和技术攻关后,已形成以长江存储(NAND Flash)和长鑫存储(DRAM)为双核心的本土IDM(垂直整合制造)体系。

🚀 产业链之“长板”(核心优势)

3D NAND 闪存处于国际第一梯队

长江存储 凭借独创的 晶栈®Xtacking® 架构 实现技术突围。

232层及以上高堆叠密度产品已成功量产,良率表现稳定。

在 NAND 闪存领域,中国厂商的市占率已突破 10%。

- 主流DRAM产品实现全面覆盖

长鑫存储 作为国内 DRAM 龙头,已成功量产 DDR5、LPDDR5X 等先进规格内存。

产品性能达到全球主流水平,出货量位列全球第四。

制程技术已步入 18.5nm(对应国际10nm级节点)工艺区间,实现规模化放量。

- 模组配套芯片与独立模组厂规模庞大接口芯片:

澜起科技 在 DDR5 内存接口芯片(RCD/DB)及配套芯片市场处于全球领先地位。

模组与控制: 拥有 江波龙、佰维存储 等全球领先的独立存储器与模组企业,主控芯片国产化部署进程加速。

- 下游市场庞大且供应链国产化意愿高涨

中国作为全球最大的消费电子与 AI 算力基建市场,下游需求极为充沛。

在供应链去风险趋势下,国内终端厂商正在加大国产存储芯片的适配与启用比例。

⚠️ 产业链之“短板”(关键瓶颈)

前沿AI算力存储(HBM)尚未规模化量产

高带宽内存(HBM)制造门槛极高,涉及先进制程逻辑控制层、3D TSV(硅通孔)及先进封装。

目前全球 HBM 产能仍由 SK海力士、三星和美光三强垄断,国内尚处于技术研发与先进封装追赶阶段。

- 上游核心设备与关键材料自给率偏低

硬核设备: 尽管长江存储三期产线的国产设备占比首次突破 50%,但在先进制程光刻机、高端离子注入机、前道高精度量测设备上仍未摆脱对海外的依赖。

高端材料: 诸如高端光刻胶、先进封装材料、部分特种气体及大尺寸硅片的国产化率普遍仅在 20%-30% 左右。

- 整体全球市占率与巨头仍有代差

虽然国产存储在特定领域取得突破,但全球内存与闪存市场 90% 以上的份额仍被美韩三大巨头牢牢掌控。

长鑫、长存等企业因持续进行高强度研发和重资产建厂,正处于跨越财务折旧周期的关键阶段。

十三、中国政府对内存芯片的扶持情况,包括重点企业和项目

中国政府对存储(内存)芯片产业链采取了最高级别的战略扶持,形成了从中央大基金、地方国资专项基金到财税减免、产业采购等“立体化”的政策支撑体系,旨在加速实现高端存储芯片的国产自主可控。

💰 核心资金扶持:国家大基金的战略迭代

国家集成电路产业投资基金(简称“大基金”)是中国存储产业的最核心资金来源:

大基金三期(2024年5月成立,注册资本3440亿元): 规模超过一、二期的总和。在2025年至2026年的投资部署中,三期明确将 30%的资金聚焦于AI算力与存储芯片(尤其是高端 HBM 芯片)及先进封装,其余 70% 砸向上游卡脖子的设备与高端材料,正全力推动长鑫与长存的产能倍增。

大基金一、二期: 已完成对长江存储、长鑫存储等晶圆制造巨头以及上游装备的早期关键注资,投资占比中晶圆制造环节均高达 67%~75%。

🏢 顶层扶持的“重点企业与项目”

政府扶持的资源高度集中于以下双核心及配套产业链中:

1. 长江存储(NAND Flash 国家级项目)

扶持方式: 大基金与湖北地方国资协同,为其提供数百亿级重资产建厂资金。国家在税收上给予10年企业所得税免征等最高规格红利。

项目动态: 政策正在强力支持其三期产线大扩产,目标在2026年底实现全球销售份额冲刺 15%(月产能达30万片),并进一步提升国产设备的应用比例。

2. 长鑫存储(DRAM 内存国家级项目)

扶持方式: 由国家大基金与安徽合肥国资联合主导投资。政府正在全力推进其冲刺科创板IPO(预计募资295亿元),提供直接的绿色上市通道。

项目动态: 政府专项攻关项目正挂牌支持其高带宽内存(HBM3)的研发及先进封装落地,目标在2026年将HBM月产能至少拉升至5万片。

🛡️ 政策组合拳:制造、采购与生态

信贷与税收倾斜: 研发费用实行 200% 加计扣除,先进存储芯片制造企业(28nm及以下)可享受“五免五减半”或最长10年的所得税豁免。各大国有银行面向存储项目提供大额、远低于市场利率的长期贷款。

信创采购指令(国产替代): 通过政府 ICT 政府采购、金融/电信等关键信息基础设施的硬性招标指标,强行推动国内终端(如服务器、PC、智能手机)优先适配并采购长江存储和长鑫存储的国产颗粒。

材料链“死命令”: 2026年中国政府内部已形成默契,要求国内晶圆厂使用的12英寸硅片国产化率必须冲刺 70%,用下游制造的产能去反向强推上游设备和材料的试错与成熟。

十四、内存芯片相关主题投资基金,按相关度等综合排名

以上就是文章全部内容,若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。