HBM国产替代&产业链拆解 ,为您寻觅另类的投资机会

很多人以为:AI核心只有GPU。但实际上:真正限制AI性能的,越来越不是GPU本身,而是“内存带宽”。而解决这个问题的核心技术:就是 HBM(High Bandwidth Memory,高带宽存储)。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

很多人以为:AI核心只有GPU。但实际上:真正限制AI性能的,越来越不是GPU本身,而是“内存带宽”。而解决这个问题的核心技术:就是 HBM(High Bandwidth Memory,高带宽存储)。

中国已经具备高带宽内存(HBM)的生产能力。面对外部供应链的禁运限制,中国本土半导体产业链通过“核心DRAM颗粒制造 + 先进封装测试”的深度协作,实现了国产HBM的突围与量产。

目前,中国高带宽内存的生产现状与最新进展如下:

① 核心产业进展

实现HBM3批量供应:截至2025年下半年,中国已成功自主研发并实现第三代高带宽内存(HBM3)的批量供应,成为全球第三个具备HBM3量产能力的国家。

第五代HBM3E冲刺:国内头部存储厂商已全面启动HBM3量产认证,并规划在北京、合肥两大生产基地进行产能倍增,目标在2026年实现第五代HBM3E的规模化量产。

替代路线创新:新紫光集团于2026年5月推出了“紫弦”三维化近存计算(PNM)架构,利用国内本土供应链,通过3D DRAM核心及3.5D异质异构集成,实现高达30TB/s的存储带宽,为AI算力突破提供了非HBM的替代方案。

② 关键本土企业布局

长鑫存储(CXMT,长鑫科技已于2025年底递交科创板IPO申请并获受理,但尚未挂牌):作为国内DRAM龙头,长鑫存储主导了国产HBM的核心设计与晶圆制造,并提前向全球供应商采购了制造、组装和测试所需的关键设备。

通富微电(002156):全球顶尖的半导体封测企业,与长鑫存储等紧密合作,负责攻克HBM生产中极为关键的多层芯片垂直堆叠与先进封装工艺。

武汉新芯:全力推进《高带宽存储芯粒先进封装技术研发和产线建设》项目,利用三维集成多晶圆堆叠技术建设HBM专属产线。

一、为什么HBM突然成为AI核心?

因为GPU再强,没有HBM,也喂不饱。

AI时代最大的瓶颈:

过去算力不够;现在数据搬运不够快。

⚠️ AI训练需要:

超大参数

超高速读写

超低延迟

传统DDR已经跟不上。

于是:HBM成为AI服务器“标配”。

二、HBM产业链五层结构

AI大模型需求 ⬇ GPU/AI服务器 ⬇ HBM(核心) ⬇ 先进封装(CoWoS) ⬇ 设备/材料/测试

三、第一层:AI需求端

这一层决定HBM景气度。

🚀 AI训练 = HBM需求爆炸

代表产品:

NVIDIA H100

NVIDIA B200

⚠️ 为什么HBM重要?

因为:AI GPU真正缺的不是算力,而是“数据吞吐”。

举例:传统内存带宽有限;HBM:多层堆叠/超宽位宽/超高速传输

👉 本质:HBM = AI GPU的“高速油箱”。

四、第二层:HBM本体

这一层是真正价值中心。

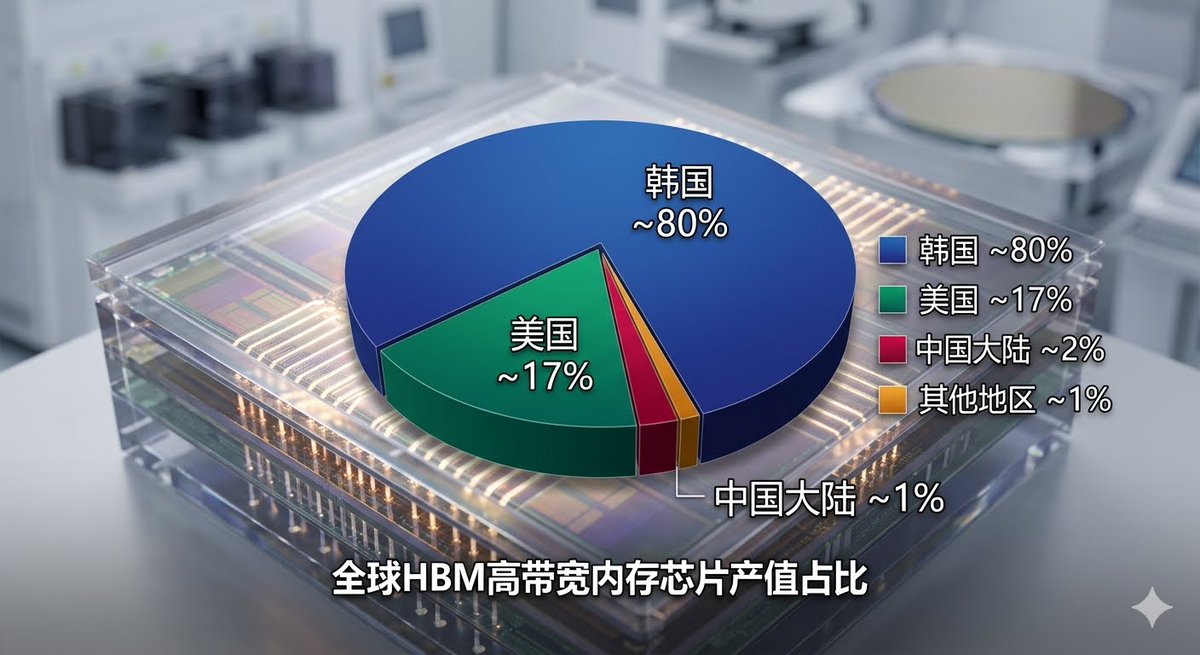

🌍 全球三大HBM巨头

🥇 第一龙头

SK hynix

当前地位:

全球HBM最强

深度绑定 NVIDIA

🥈 第二龙头

Samsung Electronics

🥉 第三龙头

Micron Technology

⚠️ 中国最大问题:

HBM技术壁垒极高,目前仍明显落后。

🇨🇳 A股映射

🥇 国产存储核心

1)兆易创新

逻辑:国产存储核心平台/长期受益国产替代

2)北京君正

逻辑:DRAM布局/存储+AI

3)江波龙

逻辑:存储模组/企业级存储

五、第三层:先进封装

很多人低估这一层。但实际上HBM真正难点,不只是存储,而是“封装”。

🚀 HBM核心技术:

3D堆叠 + TSV + CoWoS

👉 本质:HBM不是“芯片”,而是“立体建筑”。

⚠️ 当前AI最大瓶颈之一:

其实是:CoWoS先进封装产能不足。

🌍 全球核心:

Taiwan Semiconductor Manufacturing Company(CoWoS核心)

🇨🇳 A股映射

🥇 核心龙头

1)通富微电

逻辑:AMD封装链/先进封装能力

2)长电科技

逻辑:国内封测龙头/先进封装布局

3)华天科技

逻辑:封装扩张

六、第四层:HBM设备

这一层经常最暴利,因为:每一次技术升级,本质都是设备升级。

HBM关键设备:

① TSV设备

(硅通孔)

② 键合设备

③ 检测设备

🇨🇳 A股核心标的

🥇 核心

1)中微公司

逻辑:半导体设备平台

2)北方华创

逻辑:国产设备核心龙头

3)精测电子

逻辑:半导体检测

4)芯源微

逻辑:涂胶显影设备

七、第五层:材料

这一层是AI行情后期常见扩散方向。

HBM关键材料:

光刻胶

靶材

封装基板

高端化学品

🇨🇳 A股核心标的

🥇 光刻胶

彤程新材

🥈 靶材

江丰电子

🥉 封装基板

兴森科技

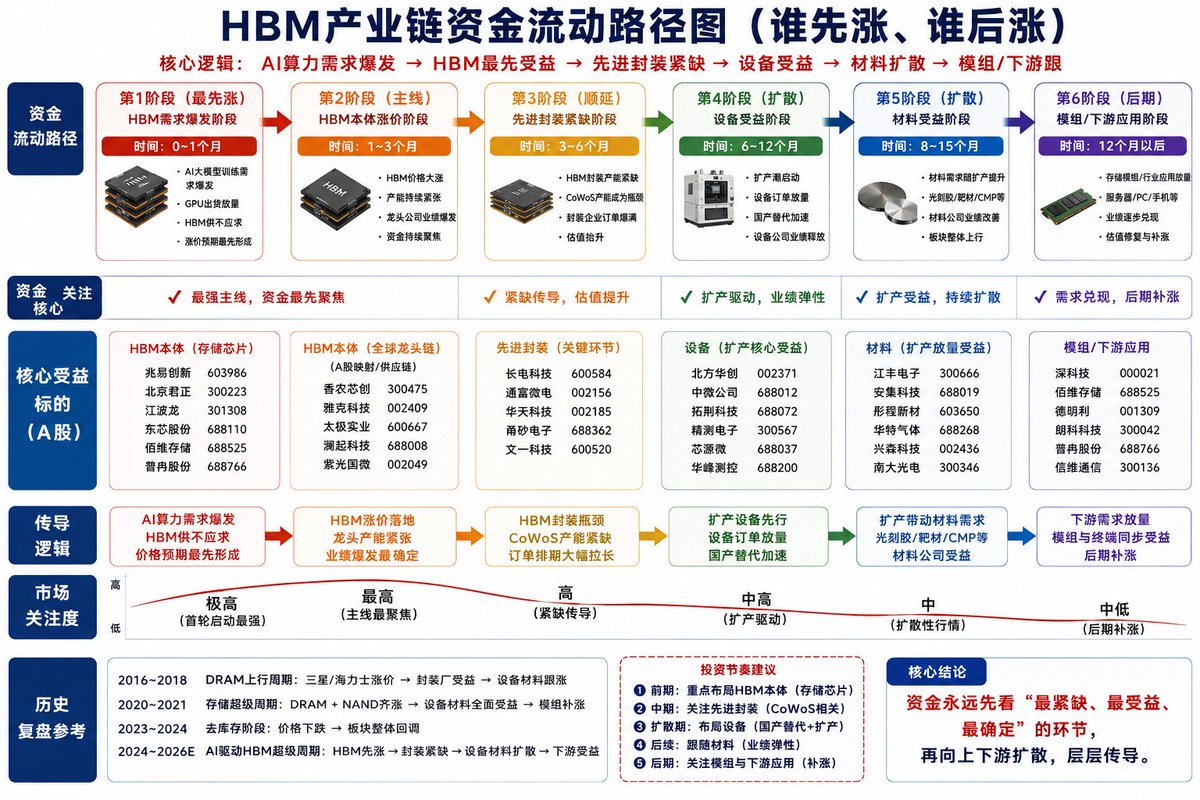

八、HBM产业链资金流动路径

真正的大行情通常这样走:

GPU ⬇ HBM ⬇ 先进封装 ⬇ 设备 ⬇ 材料

当前最强环节在哪里?

答案:

🥇 HBM本体

(最强景气)

🥈 CoWoS先进封装

(最缺产能)

🥉 半导体设备

(国产替代)

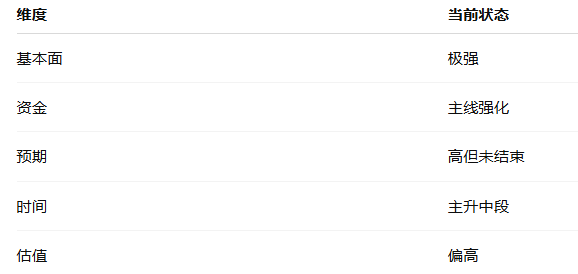

九、当前HBM处于什么阶段?

最终结论

HBM不是普通存储升级,而是AI时代“数据带宽革命”的核心基础设施。过去AI拼的是“谁算得快”,未来AI拼的是“谁喂数据更快”。而HBM,就是那个真正决定AI上限的隐形核心。

十、相关主题投资基金

A股目前没有纯正的“高带宽内存(HBM)”主题基金或ETF,因为HBM核心产能主要集中在海外(三星、SK海力士、美光等),A股主要是HBM产业链上下游的概念股(如设备、材料、封测、接口芯片、存储模组等)。投资者通常通过半导体/芯片/存储相关主题ETF和主动基金间接布局。

- 推荐ETF(场内交易,流动性好)

这些ETF重仓或覆盖HBM产业链关键环节(材料、设备、设计、封测、存储模组等),受益于AI算力拉动的HBM需求爆发:

中韩半导体ETF (513310):最直接布局HBM的选择之一。持A股+韩股成分股,三星电子和SK海力士合计占比约26%,直接受益HBM龙头。支持T+0交易。

科创芯片相关ETF(多只,高度相关):

科创芯片ETF国泰 (589100)、易方达 (589130)、嘉实 (588200)、鹏华 (588920)等。跟踪科创板芯片指数,覆盖芯片设计、设备、材料,包含HBM相关如中微公司、雅克科技、拓荆科技、华海清科等。

科创芯片设计ETF(如易方达589030、天弘589070):更聚焦设计环节,受益AI芯片带动HBM需求。

半导体材料/设备ETF:

半导体材料ETF (562590):重仓北方华创、雅克科技等HBM材料/设备股。

芯片ETF汇添富 (516920):存储含量高,受益存储超级周期。

其他:电子ETF (515260)、科创100指数ETF (588030)等,也间接相关。

场外联接基金:对应以上ETF的联接A/C类,便于没有股票账户的投资者通过基金App申购。

- 主动型/主题基金(部分重仓存储/HBM链)

这些基金在2026年存储超级周期中表现突出,重仓佰维存储、江波龙、德明利、兆易创新、澜起科技等:

广发远见智选:年内首只翻倍基,重仓存储模组等。

永赢先锋半导体智选、东方阿尔法科技智选、德邦半导体产业混合等:重仓存储龙头。

其他半导体/人工智能主题基金(如东方人工智能主题混合)也常配置HBM相关股。

- HBM产业链核心逻辑与风险

驱动:AI服务器对HBM/DRAM需求激增(单台是传统8-10倍),三大原厂将产能转向HBM,导致通用存储供需错配、价格大涨。订单排至2027-2028年。

A股映射:设备(中微、北方华创、盛美上海)、材料(雅克科技)、封测/模组(佰维存储、江波龙、通富微电)、接口(澜起科技)等。

风险:周期性强、估值较高、地缘/供应链风险、技术迭代快。建议关注基金季报持仓和最新行情。

投资建议:

短期:关注存储价格传导和HBM扩产进展,可小仓位配置中韩半导体或科创芯片ETF。

长期:通过ETF分散风险,结合主动基金捕捉超额收益。

操作前查最新持仓、费率和风险提示,建议咨询专业顾问或通过正规平台查看东方财富/天天基金网数据。

十一、投资国产HBM的一个另类视角

一)通富微电

文章开头已经说过,本土企业布局HBM的关键企业有三家,通富微电(002156)已上市,公开市场可以买到,可重点关注;

二)长鑫存储

母公司长鑫科技已于2025年底递交科创板IPO申请并获受理,但尚未挂牌,普通投资者目前无法直接公开认购股份,但有一种可行的公开渠道:通过持有已上市公司的股权间接投资。

作者获悉,兆易创新直接持有1.8%股份(早期投资+后续增资,创始人朱一明同时担任长鑫科技董事长,利益高度绑定)。这是最直接的上市公司关联标的。目前可以通过持有兆易创新间接投资长鑫存储。

IPO落地后,这些上市公司的持股价值可能重估(类似过去半导体概念股的表现),但持股比例低,影响有限,且需关注上市公司自身基本面。

三)武汉新芯

武汉新芯集成电路股份有限公司,新芯股份目前尚未上市。

1.它正在冲刺上交所科创板IPO,具体进展如下:

1)2024年9月30日IPO申请获受理,计划募资48亿元(主要用于12英寸生产线三期项目及研发)。

2)2024年10月进入问询阶段,后因财务资料过期两次中止审核(2024年12月、2025年6月)。

3)2025年9月29日更新招股书等材料,11月恢复审核。

最新官方状态(截至2026年3月31日)仍为中止审查(需更新财务资料),尚未进入上市委会议、提交注册或发行阶段。

2.间接投资渠道(目前可行,但曝光度有限):

1)通过控股股东/关联方间接持有:

武汉新芯控股股东为长江存储科技控股有限责任公司(长存集团/长控集团),持股约68%。长存集团本身未上市,但其部分间接股东或投资方为上市公司:

① 通过国家集成电路产业投资基金(大基金)等国资/产业基金间接关联。

② 部分A股上市公司通过基金或穿透持股方式间接持有长存集团股权(持股比例通常很小),例如:市北高新(600604.SH)、国脉文化(600640.SH)、当虹科技(688039.SH)、东方明珠(600637.SH)等。这些公司曝光于长江存储生态(含武汉新芯)。

2)半导体/芯片主题基金或ETF(推荐散户最简单方式):

购买科创板半导体ETF、芯片ETF(如华夏国证半导体芯片ETF、易方达半导体ETF等),间接覆盖武汉新芯所在的特色工艺晶圆代工、NOR Flash、汽车/工业芯片领域。

或选择持有长江存储生态/武汉半导体集群相关股票的主动基金(QDII或公募)。

以上就是文章全部内容,若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。