五年百倍市场潜力:金刚石热沉片——AI算力服务器芯片散热终极解决方案(附个股)

昨天接获股友提供的一条材料/工艺信息:金刚石热沉片,经进一步了解,觉得这是一条比较高价值的信息,感谢 @jasmin08_28 朋友提供的宝贵情报,在此我也拿出来跟大家分享,请看详细分析:

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

昨天接获股友提供的一条材料/工艺信息:金刚石热沉片,经进一步了解,觉得这是一条比较高价值的信息,感谢 @jasmin08_28 朋友提供的宝贵情报,在此我也拿出来跟大家分享,请看详细分析:

金刚石热沉片(以及金刚石/铜复合材料)正在成为现代高性能服务器、特别是 AI 算力服务器核心芯片散热的终极解决方案。

随着 AI 服务器(如搭载 NVIDIA 显卡或高端处理器)的功耗飙升至 700W 甚至 1000W 以上,芯片内部的瞬时“热点”热流密度已经超过了传统铜、铝等金属的物理传热极限。金刚石散热技术正是为了攻克这一“近芯片端”的传热瓶颈而走入数据中心的。

目前,它已经开始在国家超算互联网核心节点机房等算力中心投入规模化商用。

一、 它在服务器冷却中扮演什么角色?

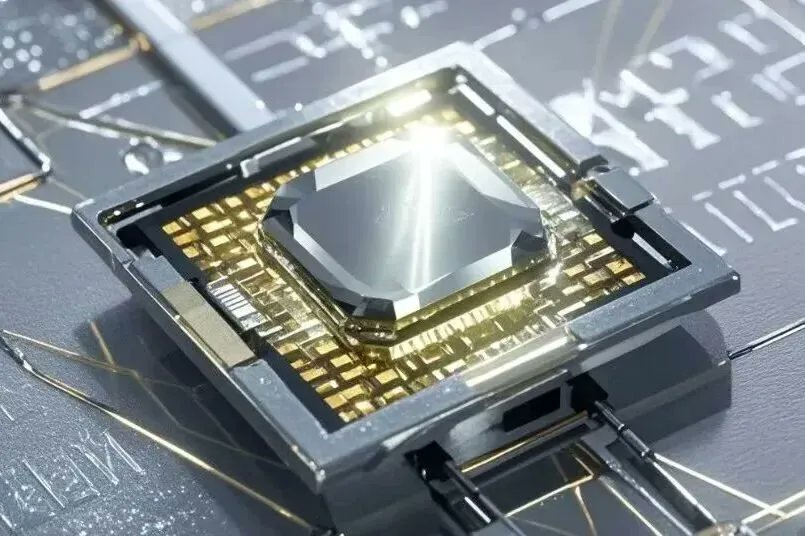

在服务器散热系统中,金刚石热沉片不是用来替代整机的“风冷风扇”或“液冷冷媒”,而是作为最贴近芯片核心的“超级热扩散层”(Heat Spreader)或“散热贴”。

我们通常所说的服务器液冷系统(如冷板式液冷)分为两步:

导热(点对面): 利用金属将芯片死角或核心极其集中的高热量迅速“扩散并导出”到外部的冷板上。

换热(面对外): 冷却液流过冷板,把热量带到机房外面。

金刚石热沉解决的正是至关重要的第一步(导热)。 它紧贴着 GPU/CPU 芯片,在纳秒级的时间内将高密度的“点热源”瞬间铺开成“面热源”,再由后端的液冷或风冷系统轻松带走。因此,它与液冷是“天然的好搭档”,而非竞争关系。

[ GPU/CPU 核心 (瞬时极高热点) ]

⬇

[ 金刚石热沉 / 金刚石铜复合材料 ] ─── 瞬间将“点热量”均匀扩散

⬇

[ 液冷冷板 / 传统散热器 ] ───将热量成面带走,排向机房外

二、 服务器引入金刚石散热的核心优势

消除局部热点: AI 芯片演进使晶体管极度密集,局部热点温度极高。金刚石的热导率是纯铜的 5 倍,能将芯片热点温度直接降低 10 至 20 摄氏度。

提升服务器算力: 芯片不再因为过热而触发降频保护(Thermal Throttling)。测试显示,采用金刚石散热的 GPU 模组传热能力提升,可带来 10% 到 25% 的超频与算力提升空间。

大幅节能降耗: 芯片温度降低后,整个服务器算力中心的风扇能耗与液冷泵功耗显著下降,数据中心能耗可降低约 20%。

延长服务器寿命: 高温是电子元器件老化的主因。更低的运行温度可使服务器的整体使用寿命延长甚至翻倍。

三、 行业现状与演进趋势

当前阶段(金刚石/铜复合材料规模化): 由于纯金刚石成本较高且加工不易,目前服务器领域最先大面积铺开的是金刚石/铜复合材料(D/Cu)。它既保留了金刚石的高导热,又融合了铜的加工便利性,在很多超算机房中已作为核心“散热贴”规模化应用。

进阶形态(芯片级集成): 诸如 Akash Systems 等海外前沿企业和国内顶尖机构,正在推进 Chip-on-Diamond(金刚石基底芯片) 技术——直接在人工合成的金刚石晶圆上制造半导体或封装 GPU,彻底消除芯片与散热片之间的热阻。

商用爆发期: 随着国内人工合成金刚石技术的突破,大尺寸热沉片良率提升,成本大幅下降。各大散热模组大厂(如双鸿科技等)的冷板技术路线图显示,行业预计全面迈向金刚石等高导热材料的应用爆发期。

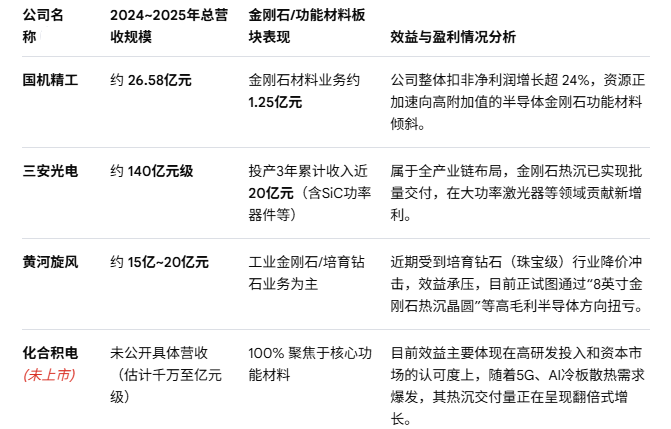

四、国内上市公司厂商营收和效益现状/前景

在中国,金刚石热沉片(及高导热功能材料)的生产企业呈现出“头部A股老牌超硬材料上市公司积极转型、初创半导体材料独角兽快速崛起”的竞争格局。

虽然大部分传统工业金刚石上市公司的营收很高(数十亿元级),但金刚石热沉片(功能性金刚石材料)在绝大多数公司中仍处于产业化初期或小规模交付阶段,其营收占比依然较低。

1、 国内主要厂商与上市状态分类

国内在金刚石热沉及功能材料领域有核心布局的代表性厂商,按照上市状态主要可以分为两类:

1). A股已上市公司(技术转型与延伸)

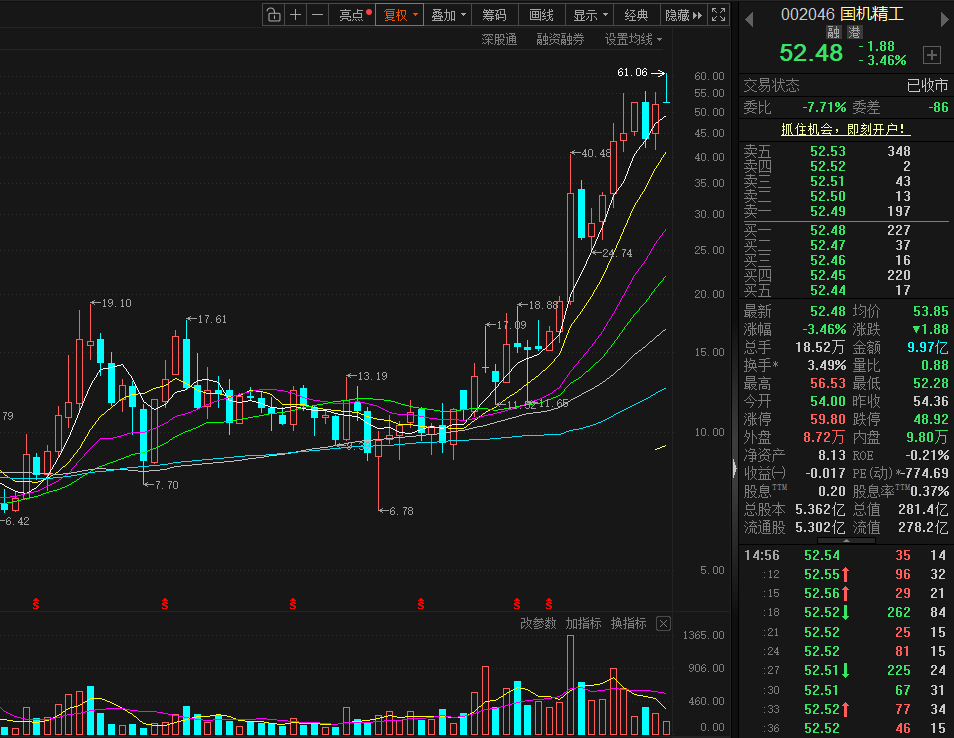

国机精工(002046): 旗下拥有郑州三磨所,在国内CVD大单晶和金刚石功能材料(热沉、窗口片)的研发上处于国家队地位。

三安光电(600703): 光电与半导体巨头,近年来采取“金刚石、碳化硅双路线并行”战略,金刚石热沉基板已通过1000小时老化测试并实现批量交付。

黄河旋风(600172): 传统工业超硬材料龙头,目前已具备量产8英寸多晶金刚石晶圆和热沉薄膜的能力。

力量钻石(301071): 培育钻石和工业金刚石大厂,目前正利用其规模化CVD设备产能,大力向半导体散热及高导热金刚石材料延伸。

沃尔德(688028): 超硬刀具上市公司,在CVD金刚石热沉片、大单晶及光学窗口材料方面有深度技术积累和试样能力。

2). 非上市/初创独角兽(专注于半导体散热)

化合积电(厦门): 专注宽禁带半导体和金刚石热沉研发。在晶圆加工环节能将热沉表面粗糙度控制在纳米级(Ra<1nm),产品已被5G基站、光模块厂商采用。(目前未上市,处于高额融资与爆发期)

宁波晶钻科技: 依托中科院宁波材料所,在MPCVD制备高品质单晶/多晶金刚石及热沉片领域具有极强竞争力。(目前未上市)

迪恩光电(DienTech): 专业从事金刚石热沉片、激光晶体等材料的加工与定制。(目前未上市)

2、 营收和效益分析

目前各上市公司的“功能性金刚石(热沉片)”通常被归类在“超硬材料”或“半导体新材料”板块中,综合效益表现如下:

3、 行业整体效益痛点

尽管金刚石热沉片的物理性能极其无敌,但目前的整体经济效益依然受限于两大卡脖子瓶颈:

加工成本极高: 金刚石由于硬度最高,传统的切割、抛光效率极低,这导致后道加工成本甚至超过了CVD生长成本。

翘曲与良率问题: 2英寸以上的金刚石热沉片在生长过程中极易产生热应力导致翘曲,影响与芯片的键合。目前国内如化合积电、中科院等正在通过“双面同时生长技术”和激光超精密加工攻克这一难题,一旦规模化良率突破,其经济效益将呈爆发式增长。

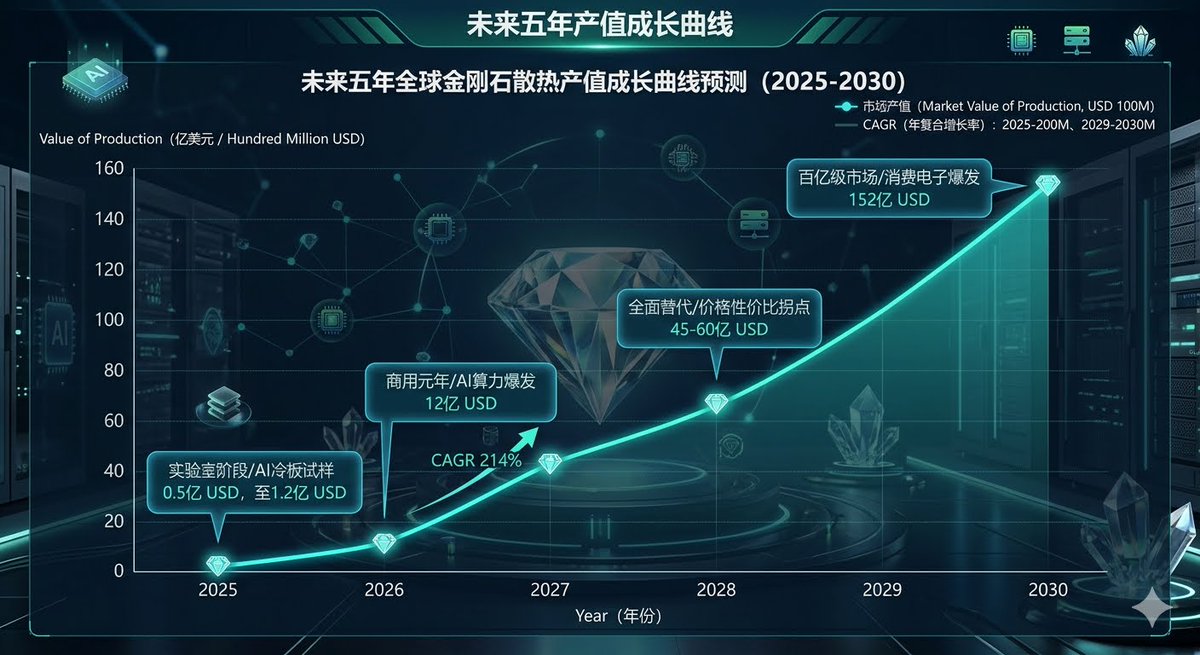

五、预计产值和市场前景

随着 AI 算力飙升与半导体功耗逼近物理极限(如部分 AI 芯片功耗已突破 1000W),金刚石散热已经跨过了“实验室阶段”,在今年(2026年)正式迎来量产与商业化爆发的元年。

其预计产值和市场前景呈现出“短期由 AI 算力引爆、中期向多领域渗透、长期达百亿美元规模”的指数级增长态势。

1、 预计产值与市场规模预测

根据各大券商研究所(如开源证券、东方财富证券)以及第三方咨询机构的最新测算,金刚石散热(含热沉片、金刚石/铜等复合材料)的市场规模正经历从“小众可选”到“刚需必选”的质变:

2025 ~ 2026年(爆发拐点): 2025年全球金刚石散热市场规模仅约 0.5亿 ~ 1.2亿美元。进入 2026年,随着英伟达及国内头部企业 AI 服务器大规模出货,全球散热市场规模预计将飙升至 12亿美元以上,年复合增速高达 214%。

中国市场产值: 2023年中国 CVD 金刚石散热片市场规模约为 12.5亿元,预计到 2026年将突破 50亿元人民币,高功率电子设备(数据中心/5G基站)将占据半壁江山。

2030年远期空间: 随着行业渗透率从不足 0.1% 提升至 10% 左右,全球金刚石散热市场规模预计在 2030年达到 152亿美元(约合超千亿元人民币),实现未来 5 年内百倍级别的跨越,成长为跟液冷一样大的产业。

2、 核心驱动力与市场前景分析

金刚石热沉片的未来图景,主要由以下三个维度的“刚需”推动:

1). AI 算力与高性能计算(HPC)—— 最强的增长引擎

AI 显卡(如英伟达 B200/Rubin 系列等)由于算力密度极高,传统的铜板风冷或液冷系统在其核心“极高热点”面前已达到物理散热上限。采用金刚石热沉片可将核心温度再降 10℃~20℃,超频能力提升 25%,整体能耗下降 40%。目前,行业龙头如力量钻石、四方达均表示已获得多家头部半导体和科技企业的送样及订单对接。

2). “性价比拐点”提前到来 —— 激活民用与消费电子

此前阻碍金刚石热沉片普及的最大障碍是价格。近期行业在 4 英寸及 8 英寸大尺寸 CVD 晶圆的制备和精密抛光上取得技术突破:

行业预判,8英寸金刚石热沉片的价格将从早期的 5000元/片快速降至目前的 2000元/片左右,降幅达 60%。

爆发拐点: 当金刚石热沉的综合成本降至传统铜基方案的 2.5倍 时,将迎来大面积替代。这一价格拐点预计在 2026年下半年至 2027年上半年 全面出现,从而激发出手机芯片、智能终端等消费电子(占比预计超45%)的大规模需求。

3). 新能源汽车与多元化场景 —— 开辟新赛道

除了数据中心服务器,金刚石热沉片在多个万亿级赛道上逐渐成为标配:

新能源汽车: 纳米级金刚石膜和热沉片能显著解决高压快充逆变器(SiC 模块)的散热困局,使充电时间缩短 30%。

5G/6G基站与光通讯: 大功率射频放大器和高频光模块必须依靠金刚石极低的热膨胀系数和超高导热,以防止在极端温差下断联。

3、 行业供给端动态

供给端已经感受到了爆发的“温度”: 由于算力散热需求的明确,今年一季度以来,金刚石产业链整体景气度回暖,超过 80% 的企业发布了涨价函(工业金刚石价格上涨 15%~30%)。为了抢占散热高地,国内上市企业大举定增扩产:

四方达投资 4.5亿元建设年产 2.5万片 CVD 金刚石生产线,直对 AI 芯片散热。

惠丰钻石投资 10亿元布局 CVD 金刚石项目,重点主攻金刚石热沉片与半导体材料。

黄河旋风在“金刚石-碳化硅/铜”复合散热材料上获得阶段性成果(热导率超 700 W/(m·K)),成功解决了材料与硅芯片热匹配的痛点。

总体而言,金刚石热沉片在 2026 年正处于市场大爆发的“破晓期”,未来 3~5 年将直接重塑全球高端热管理产业的格局。

以上就本文的全部内容,投资有风险,入市需谨慎!

以上内容仅供了解科技最新动态,不构成投资建议。

评论

请 登录 或 注册 后参与评论。