自动驾驶,究竟什么时候才能再涨?产业周期/炒作周期分析

如今的自动驾驶行业正处于从中低阶智驾(L2/L2+)向高阶自动驾驶(L4/L5)商业化落地的过渡期。全球自动驾驶汽车市场规模预计从2025年的100-150美元增长到2035年的3000-4000亿美元,复合年均增长率约为

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

如今的自动驾驶行业正处于从中低阶智驾(L2/L2+)向高阶自动驾驶(L4/L5)商业化落地的过渡期。全球自动驾驶汽车市场规模预计从2025年的100-150美元增长到2035年的3000-4000亿美元,复合年均增长率约为 40%。在技术演进、政策放开与资本理性的共同作用下,整个行业正呈现出高渗透、多路线演进以及场景分化的核心发展特征。

第一篇:基本面之行业简介

🚀 核心行业现状

智驾渗透率暴增:在中国市场,新能源汽车的 L2 级智能驾驶渗透率已超过 50%;比亚迪等头部厂商甚至宣布在 10 万元级车型上全系搭载智驾系统,智驾正在从“高端配置”走向“国民标配”。

商业化仍具挑战:尽管 L4 级别的 Robotaxi(无人驾驶出租车)在部分城市如武汉、奥斯汀、凤凰城展开了常态化运营,但头部初创公司(如文远知行)依然面临短期内“造血”不足、净亏损扩大的财务压力。

资本趋于审慎:相比于前几年的盲目狂热,如今投资方对智驾企业的估值和投资态度更加严谨,企业生存更看重量产能力与现金流。

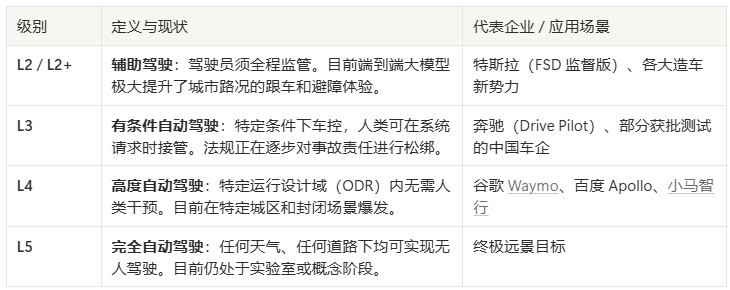

🛠 技术路线与级别分化

自动驾驶主要通过国际汽车工程师学会(SAE)定义的级别进行演进:

“单车智能”与“车路云协同”:行业目前以通过车载传感器和算法实现的“单车智能”为主导,但正加速融合通过路侧基础设施(V2X)实现的“车路云协同”,以拓展单车的感知边界和安全极限。

🌐 核心落地场景

自动驾驶技术正在从个人乘用车向垂直、刚需的商业场景快速外溢:

Robotaxi(无人出租车):百度阿波罗(Apollo Go)、小马智行、文远知行等企业在国内外一二线城市扩大无人驾驶收费运营。

干线物流与商用车:自动驾驶重卡(如 Kodiak Robotics)可大幅降低长途货运的疲劳驾驶风险、节省燃油成本。

封闭与低速场景:无人驾驶矿车(市场规模达数千亿)、港口无人平板车、末端配送物流车(如 Nuro)由于行驶路线固定、环境相对单纯,成为了最早实现商业闭环的领域。

⚠️ 行业面临的痛点

技术瓶颈与长尾效应(Corner Cases):暴雨、大雪等恶劣天气以及城市中不可预测的突发路况,依然是限制纯无人驾驶普及的难题。

监管与法律滞后:各国和各地区的法规框架缺乏统一标准。当无人的 L4 级车辆发生事故时,责任如何在软件方、车企和运营方之间划分,仍需精细立法。

伦理与数据隐私:车辆在突发状况下如何做出道德抉择?此外,自动驾驶车辆高频收集的周围环境数据与乘客隐私防范,也面临极大的网络安全和合规审查。

第二篇:基本面之产值现状及未来预期

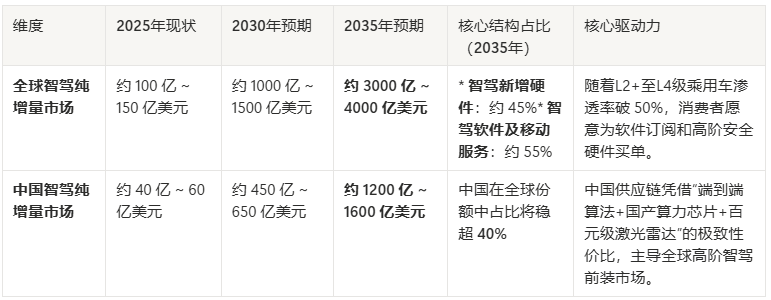

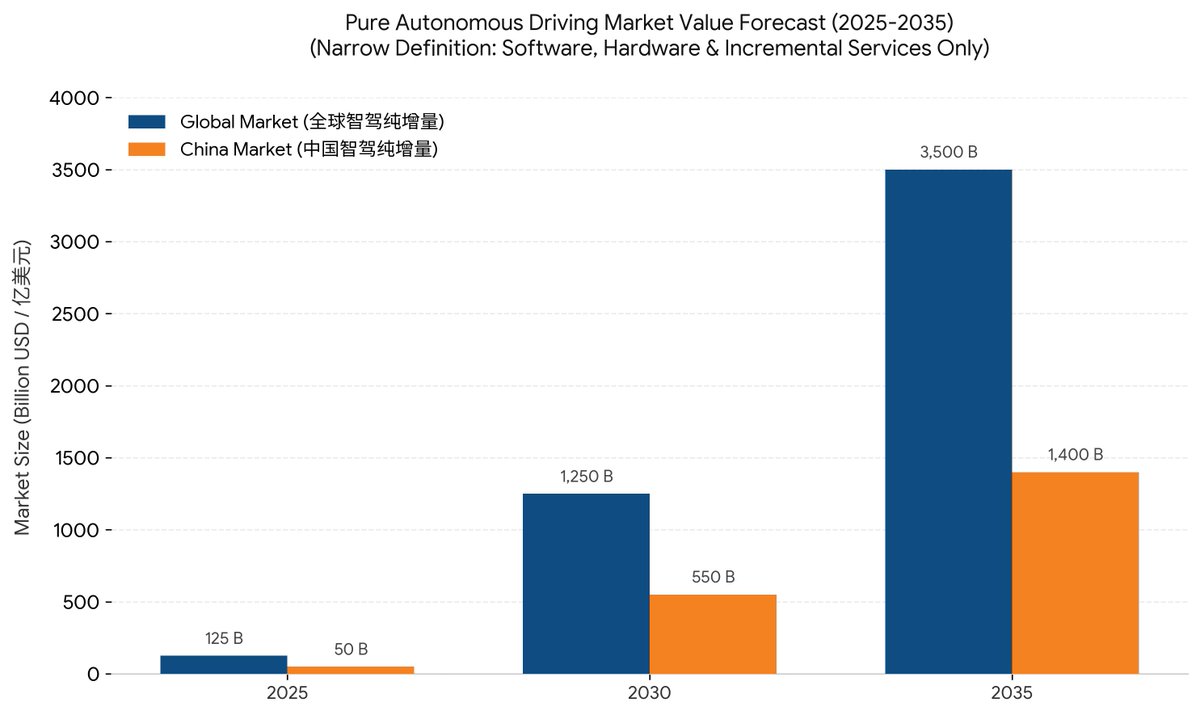

中国已成为全球自动驾驶行业的最大单一市场与技术演进风向标。从2025年到2035年的十年间,全球与中国自动驾驶产值将从“L2/L2+级规模量产带来的数字化硬件溢价”,全面过渡到“L4级Robotaxi、无人物流及网约出行服务带来的万亿级商业闭环”。

📊 产值与规模核心数据对比(2025-2035)

基于麦肯锡、Fortune Business Insights、亿欧智库 等权威机构的最新行业测算,全球与中国自动驾驶产值在未来十年的核心预期如下:

📈 2025-2035 发展阶段与增长预期

1. 2025 - 2027年:L2/L2+高渗透与NOA爆发期(中国增速领先)

现状特征:中国正处于城市 NOA(导航辅助驾驶)的全面爆发期,全国乘用车城市 NOA 的上险渗透率已大幅跨过 15% 门槛。第三方智驾供应商(如 华为、Momenta、百度)正大面积推动 10~15 万级“国民车”搭载高阶辅助驾驶。

增长点:此阶段产值主要由硬件供应链(如激光雷达、大算力域控制器、高分辨率摄像头)的装车量推动。

2. 2028 - 2030年:L3/L4级商业化拐点与车路云协同

未来预期:至2030年,麦肯锡预计中国自动驾驶乘用车保有量将达到约 800 万辆,自动驾驶将占到居民总通勤里程的 13%。同时,中国特定城市将率先在法规层面上实现 L4 级别无人驾驶的规模化商业准入。

增长点:产值结构发生颠覆。纯粹的硬件销售产值占比下滑,以萝卜快跑、Waymo、Cruise等为主导的“自动驾驶网约车(Robotaxi)与末端物流服务收入”开始成为产值增长的第一发动机。

3. 2031 - 2035年:全面无人化与产业大融合(中国领跑全球)

未来预期:到2035年,中国大部分地区将实现自动驾驶的大规模应用。亿欧智库预测,届时中国L4级别及以上的智能驾驶应用渗透率将达到 13.1%。

增长点:自动驾驶技术与通用人形机器人(具身智能)产业全面融合。由于两者的底层感知大模型、视觉算法和算力芯片高度重合,自动驾驶的产业链技术红利将直接外溢并引爆万亿级的机器人市场。

🌍 中国 VS 全球:竞争格局与产业优势对比

技术路线上:全球(以美国为主):Waymo 等巨头深度聚焦于纯单车智能(无方向盘纯无人车)的研发,技术迭代成本高昂,且受制于法规,商业化扩城速度相对理性。 中国:采取“两条腿走路”策略。一方面利用中国车企在智能电动汽车领域的高频迭代,推动纯视觉或多传感器融合的单车智能;另一方面,由政府主导大规模推进 5G 基础设施与 C-V2X(车路云协同)终端的配置,降低了单车的感知成本和 corner case(长尾效应)的安全隐患。

市场成长环境: 中国大陆庞大的出行人口基数、对新技术更高的消费者接受度,以及地方政府积极发放的自动驾驶测试牌照,使得中国在数据收集速度和场景验证效率上远超全球其他地区。这也是 S&P Global 预测中国必将成为 2035 年全球全自动驾驶出租车市场绝对领导者的核心原因。

图表中清晰可见,在纯智能驾驶带来的软硬件增量蛋糕中,中国市场凭借庞大的新能源车群基础和极高的智驾渗透率,独占全球约 40% 的份额,是全球最核心的智驾红利中心。

第三篇:技术面分析之周期判断

自动驾驶,现在到底是“AI落地最大场景”,还是炒了10年的伪命题?什么时候能再启动涨起来?让我们来一起分析:

一、先给结论

自动驾驶当前处于: “产业重新加速 → 商业化拐点 → 主升前夜”

换句话说:

✔ 不是早期概念了

✔ 不是纯PPT故事了

🔥 正在从“技术验证”走向“规模落地”

二、本质:自动驾驶真正改变的是什么?

很多人以为:自动驾驶 = 汽车升级,其实不然。

自动驾驶真正改变的是:“交通系统”本身。

⚠️ 这点非常关键:

过去汽车行业:拼发动机 / 拼机械能力

现在:拼AI /拼数据 / 拼算法 / 拼算力

👉 本质:汽车正在从“机械产品”变成“移动机器人”。

三、用“终极五维模型”拆解

1️⃣ 基本面:产业已经进入“真实落地期”

这一轮和过去最大区别:

不是讲概念,而是开始真正商业化。

🚀 当前行业三大驱动力

① AI大模型(最大变化)

过去:规则算法

现在:端到端 / 多模态AI

代表公司:

Tesla Autopilot & FSD

Waymo

👉 AI正在让自动驾驶:

泛化能力提升

长尾问题改善

学习能力增强

⚠️ 关键一句话:

ChatGPT之后,自动驾驶第一次真正看到“智能化希望”。

② 算力提升(核心基础)

过去:车载芯片太弱

现在:大算力SoC / AI芯片成熟

代表:

NVIDIA

Qualcomm

③ 数据闭环形成(决定胜负)

自动驾驶本质:

不是软件行业,而是“数据行业”。

谁拥有:更多车 / 更多真实路况 / 更多训练数据

谁就更强。

基本面总结:

自动驾驶已经从“技术验证”进入“产业竞速阶段”。

2️⃣ 估值:经历过泡沫,现在重新修复

📉 过去(2021–2023)

发生了行业泡沫破裂:

Robotaxi过度乐观

商业化不及预期

大量公司亏损

👉 结果:自动驾驶板块长时间调整 / 杀估值

📈 现在(2025–2026)

🚀 新变量:

AI大模型重新激活行业预期,市场开始意识到:

“自动驾驶最难的,原来真可以用AI解决。”

👉 于是:估值重新提升 / 资金重新关注

当前状态:

行业正在从“泡沫破裂”进入“价值重估”。

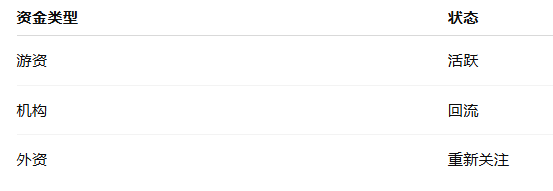

3️⃣ 资金:机构重新回流

当前资金结构变化非常明显。

第一阶段(过去)

游资炒概念。

第二阶段(现在)

机构重新研究。

原因:AI赋能 / Robotaxi推进 / 智驾渗透率提升

当前资金结构:

👉 这意味着:自动驾驶开始具备“主线潜质”。

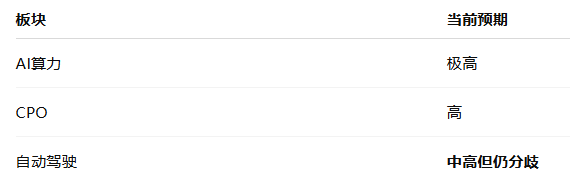

4️⃣ 预期差:依然巨大

市场目前分歧非常大。

多头:

AI最终最大应用 / 万亿级市场

空头:

法规难 / 安全难 / 落地慢

👉 关键点:预期仍没有打满。

对比:

👉 这反而是机会。

5️⃣ 时间:重新进入加速期

行业节奏:

2016–2021:第一次大泡沫

2022–2024:冷却期

2025:AI重启逻辑

2026:商业化加速

👉 结论:自动驾驶正在进入“第二轮产业周期”。

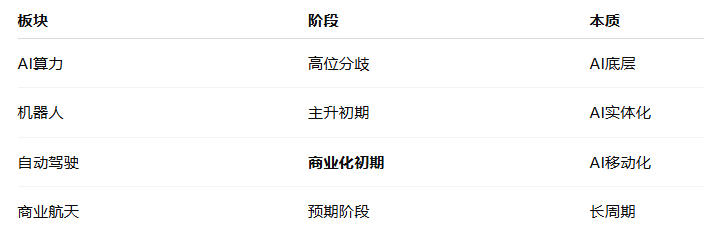

四、结构性位置判断

当前阶段:

泡沫出清 ✔ → AI重启 ✔ → 商业化主升(初期)

一句话总结:

自动驾驶不是结束,而是“真正开始”。

五、行业内部:谁最强?

🥇 第一主线:智能驾驶系统

核心:域控制器 / 智驾平台 / 软件算法

核心方向:

🌍 海外

Tesla

NVIDIA

Mobileye

🇨🇳 A股映射

德赛西威

逻辑:智驾域控制器核心

中科创达

逻辑:智驾软件平台

经纬恒润

逻辑:智驾系统

🥈 第二主线:激光雷达

逻辑:

高阶自动驾驶:感知能力升级

核心:

禾赛科技

速腾聚创

🥉 第三主线:车载芯片

核心:

AI SoC

智驾芯片

A股方向:

地平线机器人

寒武纪

六、是否已经见顶?

❌ 条件1:产业逻辑破裂

👉 没有

❌ 条件2:商业化停止

👉 没有

❌ 条件3:资金全面退潮

👉 没有

⚠️ 条件4:估值局部过热

👉 局部存在

结论:

自动驾驶远未见顶,反而正在进入产业加速阶段。

七、最大风险

⚠️ 1)法规问题

这是最大外部变量。

⚠️ 2)安全事故

任何重大事故:

都可能影响行业情绪。

⚠️ 3)商业化速度低于预期

Robotaxi真正盈利仍需时间。

八、未来路径推演

🟢 路径A(最可能)

L2普及 ➡ 城市NOA ➡ Robotaxi ➡ 无人驾驶社会

🔴 路径B(慢周期)

技术推进 ➡ 法规拖延 ➡ 长期震荡

九、横向对比

最重要的一句话

如果说AI是在创造“大脑”,那么自动驾驶就是在创造“拥有大脑的机器”。

🎯 实战级提示

自动驾驶真正的大机会,不只是车,而是“AI如何进入现实世界”。

附一、“十五五”规划对自动驾驶的定位

中国政府在“十五五”规划(2026-2030年)建议中,将自动驾驶明确确立为“国家级战略性新兴产业”与“新质生产力的核心举措”,其战略定位被提到了前所未有的高度。

具体而言,“十五五”对自动驾驶的定位与顶层设计呈现以下四大核心特征:

1. 抢占科技与AI应用发展的“国家级制高点”

“十五五”规划建议强调要抢占科技发展、人工智能产业应用两大制高点。自动驾驶、具身智能与低空经济一道,被置于国家前瞻布局未来产业的最高战略视野之中。在这一周期内,汽车的定义从“传统交通工具”彻底升级为“人工智能的最大应用场景”与“物理AI智能体”。

2. 从“试点示范”转向“规模化商业落地”

相较于十四五期间的封闭区测试与小范围试点,“十五五”时期的核心任务是实现技术突破与制度供给的“对齐”,加速规模化应用。

技术范式重构:重点支持智能驾驶AI大模型(如端到端技术)与大算力芯片的深度融合。

产业规划协同:由工信部牵头专门编制《“十五五”智能网联新能源汽车产业发展规划》,推动自动驾驶与绿色能源、智慧交通、数字基础设施(如车路云一体化)系统性衔接。

3. 法规立法进入快车道,破解权责盲区

“十五五”发展规划纲要明确将“推进智能驾驶领域立法”提上重点议程。随着汽车正式步入L3/L4级高级别自动驾驶阶段,国家将通过法制化手段,重点解决智驾准入制度、安全监管以及事故责任划分等底层法律空白,为商业化运行提供制度化保障。

4. 强制性国家标准落地,规范产业竞争

在“十五五”开局阶段,一系列针对自动驾驶的安全“铁律”正式出台。例如,由工信部牵头、华为等多家单位参与起草的《智能网联汽车组合驾驶辅助系统安全要求》强制性国家标准拟于2027年1月1日正式实施。这标志着国家正通过建立健全的行业标准体系,淘汰劣质低效产能,引导智驾产业向高质量、高安全性的硬核技术博弈阶段过渡。

随着“十五五”规划的推进,中国自动驾驶正处于从“渐进式辅助驾驶”向“高级别无人驾驶”全面跨越的制度窗口期。

附二、相关主题投资基金

以上是关于半导体行业的宏观分析判断,下一期内容再详细拆分产业链细分结构并附相关投资标的和操作指南,敬请留意。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。