自动驾驶概念产业链分层拆解 + 各细分赛道深度分析 +核心投资标的清单

自动驾驶行业当前正处于L2+大规模普及与L4级商业化落地的关键量产期。行业呈现“软硬解耦、大模型驱动、车路云一体化”特征。随着端到端AI技术突破,乘用车城市NOA渗透率激增;Robotaxi与无人货运在政策红利下加速步入

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

自动驾驶行业当前正处于L2+大规模普及与L4级商业化落地的关键量产期。行业呈现“软硬解耦、大模型驱动、车路云一体化”特征。随着端到端AI技术突破,乘用车城市NOA渗透率激增;Robotaxi与无人货运在政策红利下加速步入万亿级规模的商业化闭环。

自动驾驶行业的本质:自动驾驶 = “AI接管交通系统”,一句话定性就是:自动驾驶,本质是“AI从数字世界进入物理世界”的第一场大规模商业化。

过去AI只能处理信息, 现在AI开始接管汽车/物流/城市交通/机器人移动系统,所以自动驾驶不是单一汽车升级,它本质上是:交通系统智能化 + 机器替代人类驾驶。

一、产业链特点

自动驾驶产业的核心特点可以概括为:“软硬解耦生态、长尾效应显著、车路云一体化、商业化分道扬镳”。它是汽车、人工智能、现代通信深度融合的战略性产业,目前正处于规模化量产与高级别商业化落地的关键质变期。

具体而言,自动驾驶产业链呈现以下五个显著特征:

1. 软件定义汽车(SDV)与软硬解耦

自动驾驶将传统汽车的硬件驱动转变为软件和算法驱动,重构了汽车价值链。

软件价值剧增:自动驾驶芯片(如英伟达、地平线)、操作系统(OS)以及端到端多模态大模型成为产业链最核心的控盘点。

软硬解耦解构供应链:传统汽车Tier 1(一级供应商)垄断的垂直供应模式被打破,车企开始直接与软件算法公司或芯片厂商合作,形成了更扁平的网状生态。

2. “长尾效应”极强,安全壁垒极高

自动驾驶的技术突破不取决于99%的常规场景,而取决于1%的极端罕见场景(Corner Cases)。

技术攻坚进入深水区:AI大模型(如端到端技术)虽大幅提升了感知与泛化能力,但在恶劣天气、突发事故、复杂无序路口等“长尾场景”下,依然面临“最后一公里”的安全信任赤字。

测试成本高昂:需要海量的“路测数据+仿真测试”来喂养算法,使得产业带有明显的资本密集型和数据密集型特征。

3. “车路云一体化”系统协同

自动驾驶不是单车智能的单打独斗,而是高度依赖跨产业的系统级协同。

车端(智能载体):高算力芯片、激光雷达、4D毫米波雷达、高精摄像头等高配硬件不断下沉普及。

路端(数字基础设施):通过5G/6G、C-V2X技术进行道路数字化改造,实现超视距感知。

云端(算力大脑):依赖高精地图、云端超算中心(如智算中心)进行大规模数据回传、标注与算法训练。

4. 商业化路径“分道扬镳”

行业根据技术难度和商业变现速度,形成了两条截然不同的主流路径:

渐进式路线(L2/L2+):以乘用车为主,强调高阶辅助驾驶(如城市NOA)的快速量产和标配,通过卖车实现“自我造血”。

跨越式路线(L4/L5):以特定场景为主,在Robotaxi(无人驾驶出租车)、Robotruck(干线物流)、低速无人配送、矿区/港口等封闭或特定领域率先实现无人的商业化闭环。

5. 跨界巨头博弈与强监管属性

自动驾驶产业链牵一发而动全身,受到政策和资本的强烈双重牵引。

跨界力量交织:传统主机厂(如比亚迪、吉利)、新能源新势力(如特斯拉、蔚小理)、科技与互联网巨头(如华为、谷歌Waymo、百度)深度交锋与重组。

政策强合规性:由于涉及公共安全、地图测绘、个人隐私及国家安全,产业发展高度依赖各国政府在立法、牌照发放、责任划分以及出险理赔等法律法规层面的实质性破局。

自动驾驶产业与人形机器人产业有很多相通之处(例如特斯拉在两边都复用了其FSD视觉算法与芯片)。

二、产业链环节

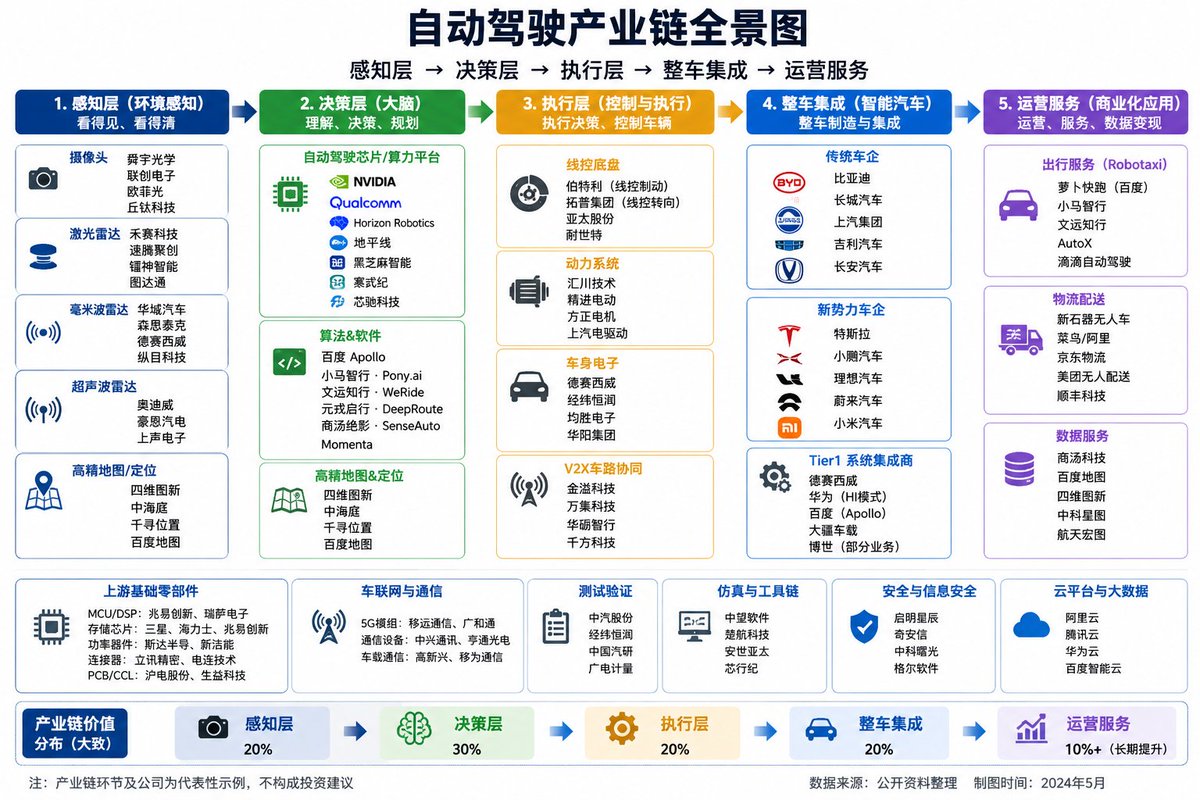

自动驾驶产业链主要由上游(感知、决策、执行及基础设施)、中游(整机与解决方案集成)和下游(商业化运营与应用)三大核心环节组成。

以下是完整的产业链全景结构:

1、 上游:核心零部件与技术底层

上游是自动驾驶的“眼睛、大脑、肌肉与神经”,是技术壁垒最高的环节。

1)感知系统(眼睛与触觉):

环境传感器:激光雷达(LiDAR)(如禾赛、速腾聚创)、车载摄像头、4D毫米波雷达、超声波雷达。

定位与惯导:高精地图、GNSS(全球卫星导航系统)、IMU(惯性测量单元)。

2)决策系统(大脑与芯片):

主控芯片:高算力AI芯片(如英伟达Orin/Thor、地平线征程、华为瀚海、高通骁龙)。

软件操作系统:底层OS(如QNX、Linux)及自动驾驶软件中间件(如ROS、AUTOSAR)。

3)执行系统(肌肉与躯干):

线控底盘:线控制动(WBB)、线控转向(SBW)等,是自动驾驶指令最终落地的物理载体(如伯特利、拓普集团)。

4)基础设施与云端(神经网络):

算力与数据:智算中心(云端训练)、数据标注、仿真测试软件(如Ansys、51World)。

通信网络:5G/6G通信模块、V2X路侧无线通信设备(OBU/RSU)。

2、 中游:整车集成与解决方案

中游负责将上游的软硬件进行深度整合,将其转化为可供消费或运营的智能汽车产品。

1)自动驾驶系统解决方案商(ADS):

全栈自研巨头:华为(ADS)、百度(Apollo)、Momenta、知行科技等,为车企提供现成的智能驾驶软硬件方案。

2)智能整车制造(主机厂 OEM):

新能源与新势力:特斯拉(FSD)、小鹏、蔚来、理想、小米等,多采用自研算法。

传统车企转型:比亚迪、吉利、长安、广汽等,采取“自研+合资/外包”的双轨策略。

3、 下游:场景应用与商业化运营

下游是自动驾驶技术最终变现的落地场景。

1)乘用车消费市场(C端):私家车主通过购买具备 L2/L3(如城市NOA)功能的量产车型,享受高阶辅助驾驶服务。

2)商用与公共服务市场(B端/G端):

无人出行(Robotaxi):萝卜快跑、文远知行、小马智行,替代传统网约车与出租车。

干线物流(Robotruck):自动驾驶重卡(如赢彻科技、集兆嘉),专攻高速公路长途货运。

封闭/特定场景:末端无人配送(美团、京东)、无人环卫、矿区与港口无人水平运输(如西井科技、踏歌智行)。

有意思的是,我们可以发现,自动驾驶上游的AI芯片、传感器、线控底盘,与人形机器人的大模型、视听觉感知、全电动执行器有着极高的产业重合度。

三、产值及未来预期

根据高盛(Goldman Sachs)、麦肯锡(McKinsey)以及 Global Market Insights 等权威机构的最新行业报告,全球及中国自动驾驶产业正在经历从“技术萌芽”到“万亿产值爆发”的质变期。

2025至2035年间,自动驾驶产业不仅产值规模会迎来跃升,内部结构也将发生剧变。

1、 核心底线数据(2025 vs 2035 预期对比)

由于“自动驾驶产值”的统计口径包含纯AI软件与服务(窄口径)和整车搭载硬件及无人运营(宽口径),市场呈现出清晰的层次化增长:

2、 2025-2035 产业预期与三大关键演进阶段

1)2025 - 2027年 —— 迈过“经济学平价拐点”

硬件普及与量产:根据工信部及《智能网联汽车技术路线图2.0》规划,当前L2及L3级别的高阶辅助驾驶(如城市NOA)在新车中的渗透率已稳步迈过 50% 门槛。

成本临界点:麦肯锡指出,2025至2027年是自动驾驶每公里总成本与人类司机驾驶成本持平的“关键拐点”。一旦跨过该点,B端采购需求将出现指数级斜率。

2)2028 - 2030年 —— L4商业化闭环与软件变现模式确立

商用车降本完成:到2028年前后,以美国和中国为主的无人驾驶重卡(Robotruck)单车加装智驾系统的溢价将从前期的十几万美元大幅压缩至3万美元左右。

付费模式转变:汽车软件市场将成为最大细分领域(麦肯锡预测2025-2035年ADAS/AD软件复合增长率接近20%),车企和技术商的盈利大头从“一次性卖硬件”全面转向“按月订阅AI算法/软件验证功能”。

3)2031 - 2035年 —— 无人化全场景全景普及(中国领跑)

区域全面落地:根据战略规划,中国将在2030年实现特定城市、2035年实现大部分地区自动驾驶的大规模应用。

规模优势显现:高盛预测,到2035年,全球常态化商业运营的Robotaxi车队规模将从几千辆剧增至 600万辆。标普全球(S&P Global)预测,届时中国将成为全球最大的高级智驾与无人出租车销售与运营市场,斩获全球超过57%的市场份额。

3、 投资者与企业需防范的“隐形盲点”

产值并非全新增量,而是“替代性存量”:2035年产生的数万亿产值,相当一部分是从传统网约车司机薪酬、传统卡车物流运费、传统无智驾功能车价中“剥离”出来的。

重资产向高毛利转型:未来能够自主制造、运营并垂直整合车队(如特斯拉网络、萝卜快跑)的巨头,其毛利率预计可达 30%-50%,将在2035年瓜分全球上千亿美元的净利润池。

四、中国在自动驾驶领域的优劣势

优势(Strengths):

产业链完整:拥有全球最完善的新能源汽车与硬件供应链,激光雷达、线控底盘等零部件降本极快。

政策与基建强力:政府高效统筹,“十五五”力推“车路云一体化”数字基建,试点城市密集发放牌照。

数据红利巨大:复杂长尾路况多,人口与车队规模大,为端到端AI大模型训练提供了海量路测数据。

劣势(Weaknesses):

核心芯片受限:高算力智驾芯片与云端AI训练芯片(如英伟达系列)面临供应链制裁和断供风险。

底层软件依赖:部分底层的车载操作系统(OS)和关键仿真测试软件仍较依赖国外开源或商业架构。

全球化壁垒高:受地缘政治和数据安全法规限制,国内智驾方案与Robotaxi在欧美市场的合规准入难度极大。

五、行业结构拆解

1)感知层(眼睛)

这是自动驾驶的基础。

核心组件:

摄像头

激光雷达

毫米波雷达

超声波

核心逻辑:“先看见,才能决策”

全球核心玩家:

Mobileye

Luminar

📌 当前趋势:纯视觉 vs 激光雷达,本质是“成本路线之争”

2)决策层(大脑)

真正的核心。

包括:

自动驾驶芯片

AI模型

算法系统

高精地图

全球核心:

NVIDIA

Tesla

Waymo

📌 本质:自动驾驶 = “车轮上的AI”

3)执行层(身体)

包括:

线控制动

线控转向

电驱系统

📌 关键:AI做决策,执行系统负责“真正开车”

六、产业链拆解

上游:核心零部件(最确定)

1)激光雷达

A股核心:

禾赛科技(中概)

速腾聚创(港股)

📌 特点:✔ 技术壁垒高 ✔ 最容易形成龙头

2)摄像头 / 光学

标的:

联创电子

欧菲光

📌 逻辑:自动驾驶提升单车摄像头数量

3)自动驾驶芯片

全球核心:

NVIDIA

Qualcomm

A股映射:

寒武纪

地平线(港股预期)

📌 本质:自动驾驶最大增量 = AI算力

4)线控底盘

标的:

伯特利

亚太股份

📌 特点:真正决定L3/L4落地

中游:整车厂(最大β)

全球核心:

Tesla

BYD

Xiaomi

📌 当前趋势:新能源车竞争 → 自动驾驶竞争

核心变化:

过去卖“发动机”。

未来卖:

AI能力

智驾能力

数据能力

下游:运营与服务(终局)

终局方向:

Robotaxi

无人物流

无人配送

全球核心:

Waymo

Tesla

📌 真正的大市场:“不是卖车,而是卖出行服务”

七、资金逻辑

第一阶段(已走过)

👉 新能源车产业链

第二阶段(当前核心)

👉 智能驾驶硬件(激光雷达/芯片)

第三阶段(正在扩散)

👉 Robotaxi / AI驾驶系统

第四阶段(未来终局)

👉 自动驾驶运营平台

📌 本质:资金从“硬件” ➡ “AI软件” ➡ “平台运营”迁移

八、行业周期

当前阶段:

L2普及 → L3突破前夜

为什么重要?

因为:

法规开始放开

AI模型能力突破

算力成本下降

📌 类似:现在的自动驾驶 ≈ 2012年的智能手机生态

九、核心矛盾

矛盾1:安全 vs 商业化

技术进步很快

但事故容忍度极低

矛盾2:成本 vs 普及

激光雷达仍贵

算力成本高

矛盾3:法规 vs 技术

技术领先于监管

📌 关键:自动驾驶不是技术问题,而是“社会系统问题”

十、A股投资映射

第一层:最确定(卖铲子)

激光雷达

速腾聚创(港)

禾赛科技(中概)

线控底盘

伯特利

亚太股份

摄像头

联创电子

欧菲光

📌 特点:✔ 最稳定 ✔ 最先涨

第二层:高弹性(AI核心)

AI芯片

寒武纪

智驾系统

德赛西威

中科创达

📌 特点:✔ 最容易走主升浪 ✔ 机构最爱

第三层:整车β(情绪阶段)

核心:

比亚迪

小米汽车产业链

📌 特点:✔ β最大❗但容易泡沫化

十一、资金路径

阶段1(启动)

👉 激光雷达 / 摄像头

阶段2(主升)

👉 AI芯片 / 智驾系统

阶段3(高潮)

👉 Robotaxi / 整车

阶段4(终局)

👉 自动驾驶运营平台

📌 核心规律:先炒“硬件确定性”,再炒“AI想象力”

十二、终局推演

未来交通:

👉 私家车减少 👉 Robotaxi普及 👉 交通系统平台化

📌 极端一点:自动驾驶最终不是“汽车行业升级”,而是“城市交通系统重构”。

十三、总结

自动驾驶,本质是一场“AI接管交通系统”的革命——短期看硬件,中期看智驾系统,长期看Robotaxi平台。

附一、政府扶持企业和项目

在“十五五”规划开局阶段,中国政府对自动驾驶及相关产业链的资金扶持,已全面从过去的“小规模科研补贴”升级为“专项债支持、政府引导基金、揭榜挂帅项目资金、地方产业十条”等多元化、组合拳式的重磅注资。

资金重点流向了“车路云一体化”基建、智驾头部企业,以及卡脖子的核心零部件项目:

1. “车路云一体化”国家级试点项目(拿大头的数字基建)

这是目前资金规模最大、最直接的扶持方向。财政部、工信部等五部委联合批准的首批20个试点城市正在大规模启动数百亿级的数字基建投资。

超大型城市项目:北京“车路云一体化”项目(近100亿元预算,含专项债支持)、武汉项目(预算170亿元)。这笔资金直接用于路侧智能单元(RSU)、高精度感知设备和云控平台的建设。

地方专项债直补:各省市专门发行了针对车路云建设的专项债。例如,海口市“江东新区车联网先导项目”获得2000万元专项债支持;桐乡市“车路云一体化”城市交通融合感知项目(总投资4.383亿元)获得发行专项债融资3.50亿元。

2. L4级自动驾驶头部领跑企业(场景运营扶持)

国家和地方政府通过设立“政府引导基金”和“产业专项资金”,直接解决这些企业的融资和量产资金短缺问题。

小马智行(Pony.ai):作为北京市“十五五”产业创新工程的重点畅想代表,其在北京亦庄经开区得到了包括《智能网联汽车产业十条》在内的研发专项资金扶持与测试环境补贴。

文远知行(WeRide):在广东得到了政府在智驾提速规模商业化方面的资金倾斜,并利用政策红利加速了其全球首款量产Robotaxi GXR的研发与落地。

3. 主机厂与高端智能网联新能源整车项目(研发与产值奖励)

地方政府拿出“种子钱”并引入金融信贷、科技保险等,精准扶持已形成完整新能源产业链的整车制造厂。

北京经开区及顺义区重点项目:小米汽车、理想汽车、北京奔驰、北汽新能源等,在“十五五”研发环节均获得了北京市不同程度的专项资金扶持和高新税收减免。

通州中关村园重大项目:北京市经信局近年已累计向副中心企业投入超2亿元产业资金和超4亿元市级基金,用于重点扶持自动驾驶示范区3.0扩区建设以及智能网联巴士接驳服务。

4. 上游核心零部件与技术底层项目(“揭榜挂帅”专项资金)

为了打破国外技术垄断,政府将资金精准滴灌到芯片、传感器及软件系统领域。

车规级AI芯片与算法基础模型:地平线、寒武纪、华为引望等企业的部分高算力中央计算芯片项目,通过国家重大科技专项拿到了财政研发补贴。

地方“揭榜挂帅”示范应用:例如杭州滨江区在2024-2026年安排了千万元级专项资金,专门支持智能网联车辆“车路云一体化”示范应用场景的“揭榜挂帅”中标团队;沈阳市对通过评估的车路云产业项目给予最高500万元的直接财政补贴。

附二、相关投资主题基金

以上就是文章全部内容,若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。