美股AI产业链相关投资标的介绍【算力基建部分】

美股AI产业链高度集中,核心环节由底层硬件算力、中层云端平台与模型,以及顶层应用与终端主导。当前市场高度聚焦于产业链利润向特定环节的转移,资金正由普涨的“硬件基建”向“软件盈利”和“垂直应用”分化。 1.

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

美股AI产业链高度集中,核心环节由底层硬件算力、中层云端平台与模型,以及顶层应用与终端主导。当前市场高度聚焦于产业链利润向特定环节的转移,资金正由普涨的“硬件基建”向“软件盈利”和“垂直应用”分化。

- 硬件层(算力基建)

该环节是美股AI产业链中商业化变现最成熟、业绩确定性最高的板块,基本由美系科技巨头垄断。

AI 处理器 (GPU/ASIC): 英伟达 (NVIDIA, NVDA) 占据主导地位,其 H200 及新一代 Blackwell 架构芯片是全球数据中心标配;AMD (AMD) 提供强有力的算力替代方案。

数据中心与网络: 包括 博通 (Broadcom, AVGO)(定制化AI芯片与网络连接)以及 思科 (Cisco, CSCO)。

AI 存储: 为大模型训练提供高带宽内存 (HBM),核心供应商为 美光科技 (Micron, MU)。

晶圆代工: 产业核心支撑依然高度依赖 台积电 (TSMC, TSM) 的先进制程制造能力。

- 模型与平台层(大模型与云)

提供开发平台、算力租赁与基础模型。算力资本支出(CapEx)主要集中于此,巨头们正通过生态闭环抢占开发者。

云服务商 (CSP): “美系四云”主导格局稳定,包括 微软 (Microsoft, MSFT)、亚马逊 (Amazon, AMZN)、谷歌 (Alphabet, GOOGL)。

基础大模型开发: OpenAI(未上市)、Anthropic(获谷歌/亚马逊投资)、谷歌(Gemini系列)以及 Meta (META)(开源 Llama 系列)。

数据库与基础设施: 专为大模型提供数据处理与管理支持的 甲骨文 (Oracle, ORCL) 及 Snowflake (SNOW)。

- 应用层(AI Software & Agent)

应用端目前处于商业化验证与阵痛期,传统软件公司正面临被AI原生应用颠覆的压力。

办公与企业服务: 微软 (Copilot) 商业化推进较快;Salesforce (CRM) 等SaaS龙头正加速垂直AI整合以构建壁垒。

垂直领域应用: 包括数字安全与运维的 Datadog (DDOG)、数据可视化的 Palantir (PLTR) 等,因场景落地明确受资金青睐。

终端与硬件: 苹果 (Apple, AAPL) 正通过将生成式AI深度集成至 iOS 系统以发力端侧 AI。

下面我们将按这三种分层方法,分三期内容来给大家做个简单讲述。

一.内存(主升初期)总市值>1万亿

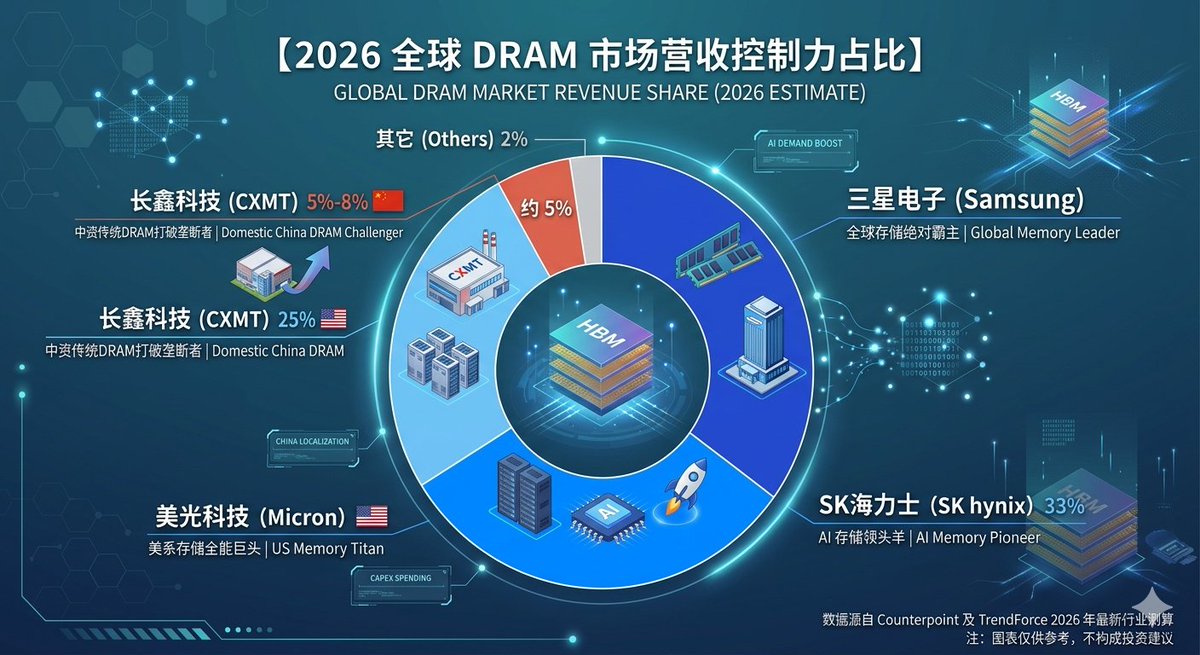

一)2026 全球 DRAM 市场营收控制力占比(下图)

1.三星(内存部分估值大约5000亿)

- 海力士(1400亿)

3.美光(1200亿)

4.长鑫(最后一轮融资估值200亿)

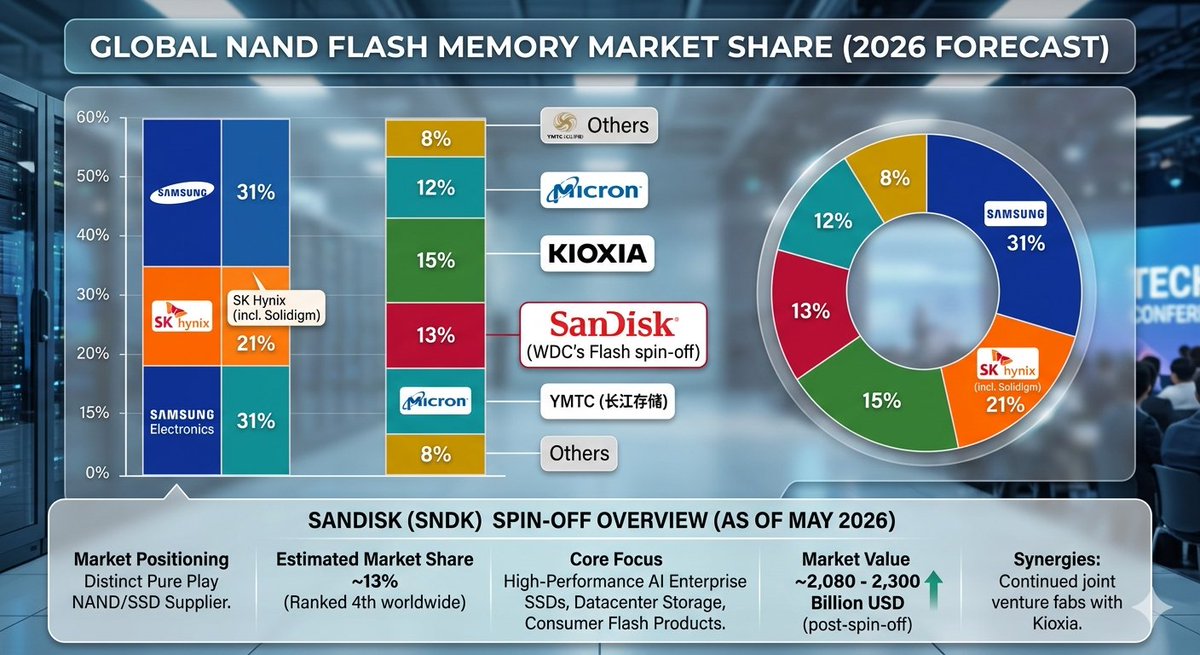

二)2026全球闪存市场份额占比(下图)

1.三星电子30%

2.SK海力士21%

3.铠侠(Kioxia,15%)

4.闪迪(SanDisk,13%)。

三)内存企业在美上市情况

在上述全球存储/闪存产业核心巨头中,目前只有闪迪(SanDisk)在美国纳斯达克交易所正式上市(股票代码:SNDK)。

- 闪迪(SanDisk)—— 🇺🇸 美国上市

上市状态:已在美国上市。

资本市场:美国纳斯达克证券交易所(NASDAQ)。

股票代码:SNDK。

- 三星电子(Samsung Electronics)—— 🇰🇷 韩国上市

上市状态:未在美国主板直接上市。

资本市场:其正股主要在韩国交易所(KRX)上市(代码:005930)。

美股交易方式:在美国仅通过不具上市地位的场外交易市场(OTC Markets)以存托凭证(ADR)形式进行粉单交易(代码:SSNLF)。此外,其全球存托凭证(GDR)也挂牌于伦敦证券交易所。

- SK海力士(SK Hynix)—— 🇰🇷 韩国上市(美股推进中)

上市状态:当前未在美国上市。

资本市场:其正股主要在韩国交易所(KRX)上市(代码:000660)。

最新动向:SK海力士已向美国监管机构提交了保密申请,计划于2026年下半年在美国推进其美国存托股份(ADS)的正式上市,以寻求直接对标美光科技(Micron)并提升全球估值。

- 铠侠(Kioxia)—— 🇯🇵 日本上市(美股推进中)

上市状态:当前未在美国上市。

资本市场:其正股于2024年底在东京证券交易所(TSE)挂牌上市(代码:285A)。

最新动向:受益于AI热潮驱动的强劲利润暴增,铠侠已于2026年5月中旬正式宣布正筹备在美国上市美国存托股份(ADS),以进一步扩大其全球投资者基础。

二.GPU(主升后期)

市场格局:

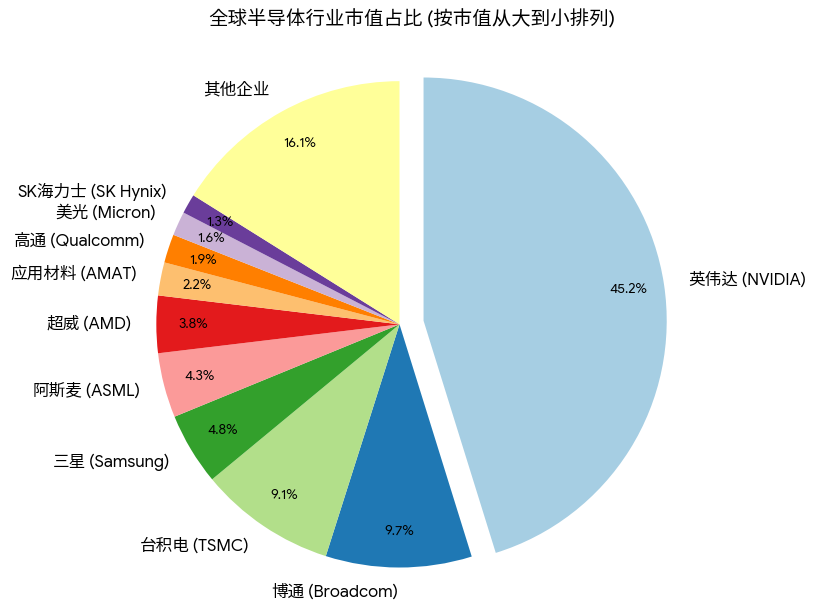

1.英伟达NVIDIA(市值57000亿)仍是王者,市值占据全球半导体行业近半壁江山,Blackwell/Vera Rubin驱动增长,但自定义ASIC浪潮强劲。

2.Google/Amazon等hyperscalers 通过自研芯片已实现数十亿收入,并计划对外销售,侵蚀NVIDIA份额(尤其inference,因训练更依赖GPU)。

3.超威AMD(市值7000亿)凭借MI300系列GPU在推理端发力,其数据中心GPU年产值已突破50亿美元大关,成为历史上增长最快的硬核产品;后续正加码MI355和MI450系列以扩大市占率。

4.英特尔(市值5500亿)的Gaudi 3加速卡主打高性价比,由于产品过渡与软件生态(Synapse)处于阵痛期,其AI加速器年产值未达预期的5亿美元;英特尔目前正依靠Xeon 6服务器CPU的回暖重整旗鼓。两家正通过开源软件生态全力突围。

三.CPO(共封装光学,主升后期)

美股中的CPO(共封装光学)概念股主要集中在芯片设计、光电转换和光器件三大环节。

1.芯片与光电转换平台:

博通(Broadcom)是绝对龙头,其Tomahawk系列交换芯片在CPO领跑;

迈威爾(Marvell)凭借高带宽DSP芯片筑起高壁垒;

Credo(迈科)则通过收购DustPhotonics直接切入光子集成技术。

2.光器件与模组:

Coherent(高意)与[Lumentum]是全球光收发模组的核心供应商;

MACOM在高阶光电芯片上增长强劲。

3.材料与巨头合作:

康宁(Corning)携手英伟达开发CPO关键光纤材料。

四.液冷(爆发初期)

美股中的液冷(散热)概念股随着高功耗AI芯片(如英伟达Blackwell/Rubin系列)的普及而爆发,主要分为两大阵营:

1.纯正液冷与热管理巨头:

维谛技术(Vertiv, VRT)是全球AI数据中心液冷绝对龙头,英伟达独家制冷核心伙伴[。

nVent Electric (NVT)和Modine Manufacturing (MOD)主打模组化液冷及冷却液分配装置(CDU)部署。

2.传统工业与电源基础设施转型:

江森自控(JCI)液冷业务积压订单创新高;

伊顿(Eaton, ETN)通过收购Boyd强力切入;

散热硬件商还包括Carrier(开利)和Trane(特灵)。

3.集成服务器商:

超微电脑(SMCI)通过大批量出货直接液冷(DLC)机架,成为重要集成商。

五.服务器(成长期)

美股中的服务器概念股主要由品牌整机商、定制化代工厂(ODM)以及核心零组件供应商组成,也是AI算力基建的核心支撑:

1.品牌整机巨头:

戴尔科技(Dell)凭借其PowerEdge AI服务器系列在企业端和云端领跑;

惠普企业(HPE)在高性能计算(HPC)服务器领域底蕴深厚;

超微电脑(SMCI)则以模块化设计和高密度液冷机架集成见长。

2.网络与连接设备:

思科(Cisco)与阿尔斯塔网络(Arista, ANET)提供服务器集群不可或缺的高带宽交换机。

3.核心芯片与存储:

核心计算源自英伟达(NVIDIA)、[AMD与英特尔;

美光(Micron)则是服务器高带宽内存(HBM)的垄断级玩家。

六.电力(预期刚启动)

美股中的电力概念股因AI数据中心庞大的电能刚需,从传统防守板块转型为强周期成长股,主要分为三大主线:

1.核电与独立发电巨头(IPP):

Constellation Energy(CEG)凭借全美最大的核电舰队,成为微软、亚马逊等科技巨头的首选核能供应商;

Vistra Corp.(VST)和Talen Energy(TLN)通过核电与天然气混合发电,直接插旗AI园区。

2.清洁能源与传统公用事业:

NextEra Energy(NEE)是全球风光绿能巨头,深度绑定谷歌等企业数据中心;

南方电力(SO)与新世纪能源(NEE)则在传统多区域电网中稳步扩容。

3.分布式与现场发电设备:

Bloom Energy(BE)主打SOFC(固体氧化物燃料电池),因能实现现场90天快速部署发电而涨势强劲。

以上就是文章全部内容,下期将从应用落地方面价绍美股的投资标的,敬请留意。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。