半导体设备分类/产值/趋势&短板——附相关A股上市公司/基金

半导体设备是支撑整个电子与芯片产业发展的基石,指在半导体(集成电路、分立器件等)制造、封装和测试全产业链过程中所使用的各类核心工艺装备。随着人工智能(AI)芯片、高性能计算及高带宽内存(HBM)的爆发,全

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

半导体设备是支撑整个电子与芯片产业发展的基石,指在半导体(集成电路、分立器件等)制造、封装和测试全产业链过程中所使用的各类核心工艺装备。随着人工智能(AI)芯片、高性能计算及高带宽内存(HBM)的爆发,全球半导体设备市场规模近年持续走高,预计在 2026年全球市场规模将突破 1,300 亿美元。

第一篇 半导体设备行业简介

一、 半导体设备的核心分类

半导体芯片的制造过程极其复杂,通常包含数百道工序,设备主要根据工艺流程分为以下三大核心板块:

1. 前道晶圆制造设备(核心,价值占比超 80%)

这是技术壁垒最高、最核心的设备领域:

光刻设备(Lithography):利用紫外线将掩膜版上的微观几何图形转移到涂有光刻胶的硅片上,是决定芯片制程的最关键设备。

薄膜沉积设备(Deposition):在硅片表面沉积导电或绝缘的材料薄膜,主要分为化学气相沉积(CVD)和物理气相沉积(PVD)等。

刻蚀设备(Etching):利用等离子体等化学或物理方式,精确去除光刻胶未覆盖的材料,在硅片上“雕刻”出电路。

离子注入设备(Ion Implantation):将特定杂质离子加速注入半导体基体中,以改变其电学性能。

清洗设备(Cleaning):去除晶圆表面的污染物、颗粒和残留,贯穿整个制造流程。

机械抛光设备(CMP):通过化学和机械复合作用,实现硅片表面全局平坦化。

工艺检测与量测设备(Metrology & Inspection):用于检测芯片制造过程中的缺陷,测量结构尺寸和膜厚等。

2. 后道封装设备(Packaging)

主要用于将切割后的晶圆颗粒(Die)固定并封装到保护外壳中。

包含减薄机、划片机、贴片机、键合机(Bonding)等。随着先进封装(如 Chiplet、3D 堆叠)的普及,这类设备的重要性正急速提升。

3. 测试设备(Testing)

贯穿前道和后道,确保芯片良率和功能完好。

主要包括测试机(Tester)、探针台(Prober)和分选机(Handler)。

二、 半导体设备行业全球产值和中国占比

根据国际半导体产业协会(SEMI)等权威机构的最新统计,全球半导体设备行业的产值与中国大陆市场的占比呈现出以下核心数据:

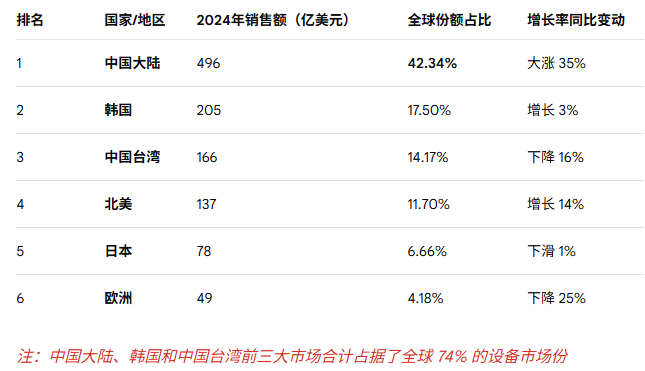

全球半导体设备总产值(销售额):2024 年全球半导体设备销售额创历史新高,达到 1171.4 亿美元(同比增长 10%),预计在 2026年全球市场规模将突破 1,300 亿美元。

中国大陆市场占比:2024 年中国大陆半导体设备销售额达到 496 亿美元(大幅大涨 35%),占全球总销售额的 42.34%。

中国大陆已连续五年成为全球最大的半导体设备市场,并在全球市场中占据绝对引领地位。

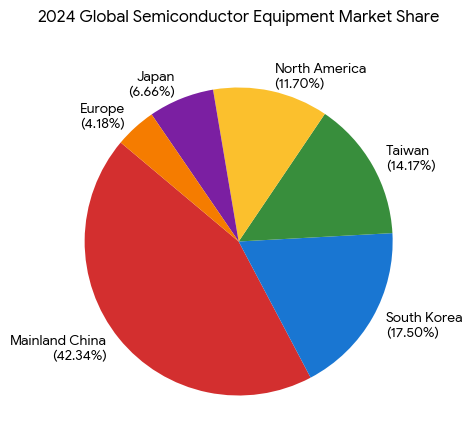

1、 2024 年全球半导体设备区域市场产值分布

在全球三大支柱市场中,中国大陆的份额和增速均位居第一,与美欧、日本等市场的下滑或微增形成鲜明对比。

注:中国大陆、韩国和中国台湾前三大市场合计占据了全球 74% 的设备市场份额。

2、 细分设备品类市场产值结构

半导体设备主要可分为前道晶圆制造设备和后道封装、测试设备:

晶圆制造设备(前道设备):占整个半导体设备市场约 90% 的产值。核心三大件:薄膜沉积设备、光刻设备、刻蚀设备合计占前道设备价值的 60% 以上。 竞争格局:该领域产值目前仍高度依赖美国应用材料(AMAT)、泛林半导体(Lam)、东京电子(TEL)以及阿斯麦(ASML)等国际巨头。

测试与封装设备(后道设备):约占全球市场的 10%(其中测试设备约占 5.9%~6%,封装设备约占 3.8%)。由于 AI 芯片高性能计算需求的爆发,测试设备在 2025-2026 年迎来了量价齐升的强劲增长。

3、 中国大陆市场的未来趋势与国产化进程

1)晶圆厂产能持续扩张: 受国内晶圆厂成熟制程全面扩产驱动,中国大陆的晶圆产能年复合增长率预计保持在 8.1%,高于全球 5.3% 的平均水平。预计到 2028 年,中国在全球主流成熟制程(22nm-40nm)产能中的占比将达到 42%。

2)设备国产化率加速攀升: 虽然中国大陆是全球设备的最大买方市场,但设备国产化率整体仍有巨大提升空间(目前整体国产化率不到 30%)。国内龙头企业如北方华创、中微公司、拓荆科技、盛美上海等正通过差异化竞争,在刻蚀、薄膜沉积(PECVD/ALD)、清洗和部分测试机领域快速提高国产替代比例。

3、 中国大陆关键瓶颈

中国半导体设备的关键瓶颈集中在先进制程(14nm及以下)的前道核心设备与底层供应链,呈现“整机受限、底层寄人篱下”的特点:

核心整机遭卡脖子:极紫外光刻机(EUV)完全缺失,导致7nm以下工艺无法推进;先进制程所需的高深宽比刻蚀(HAR)和原子层沉积(ALD)设备仍由美日巨头垄断;用于质量控制的前道量测与检测设备国产化率不足10%。

零部件底层依赖严重:国产整机虽已在成熟制程量产,但其内部的射频电源、机械手、高精度阀门、极限精密光学镜头和超高真空泵等核心部件严重依赖海外供应。

工程验证缺乏:国内供应链缺乏商用工程验证平台,实验室研发的材料和零部件难以跨越向产业化量产的鸿沟。

这导致中国在先进逻辑芯片和AI高带宽存储(HBM)的自主制造上依然面临巨大掣肘。

三、 当前行业发展趋势(2025-2026年)

AI 与 HBM 成为最强马达:高性能 AI 加速器和高带宽内存(HBM)的产能大扩张,直接带动了高端前道设备和先进封装(如 2.5D/3D 封装)设备的爆发性增长。

成熟制程与先进制程双轨并行:一方面,全球晶圆厂正加速迈向 2nm 及以下的高端制程,推高了对新型 EUV 光刻及先进沉积设备的需求;另一方面,汽车和工业领域对 ≥28nm 成熟制程设备的刚性需求依然庞大。

中国大陆国产化提速:受供应链安全和政策大基金三期的推动,中国本土晶圆厂积极验证本土设备。以北方华创(NAURA)为首的国内龙头平台化趋势明显,订单量与技术覆盖度均在持续上修。

在AI算力大爆发、国内先进制程及存储芯片(3D NAND、HBM)进入“超级扩产潮”的驱动下,2026年半导体设备板块迎来“量价齐升”的牛市行情。今年以来,半导体设备指数涨幅一度冲上 Wind 概念榜前列,多只龙头股在5月屡创历史新高。

第二篇 相关上市公司和基金

半导体设备行业呈现出高度垄断的竞争格局,以下为各大细分领域的绝对主导者:

注:美国应用材料(Applied Materials)由于产品线横跨除光刻外的几乎所有前道设备,被誉为行业的“半导体设备超市”。

布局半导体设备板块的股票,通常可以从A股三大核心赛道龙头以及被动指数基金(ETF)两个维度来筛选:

一、 A股半导体设备板块 核心股票名单

A股设备厂商已在大部分细分工艺实现关键突破,本土市场国产化率正急速攀升。以下是各细分领域的领头羊:

1. 前道工艺“三大三小”平台型巨头

北方华创 (002371.SZ):A股半导体设备绝对龙头。产品横跨刻蚀、CVD/PVD薄膜、炉管和清洗等多个核心领域。公司2025年营收逼近400亿元,虽因大幅飙升的研发投入(年超54亿元)短期利润承压,但其在 3D NAND 和 HBM 制造中的高市占率让其2026年订单能见度极高。

中微公司 (688012.SH):国产刻蚀机与薄膜沉积双龙头。其高端介质刻蚀、超高深宽比刻蚀已在国内先进制程及高性能存储线实现大规模量产。2026年一季度因高端产品付运放量及非经常性收益,净利润同比大增近 2 倍。

拓荆科技 (688072.SH):国内推进 PECVD、ALD 等薄膜沉积设备国产替代的绝对主力。在存储大扩产中弹性巨大。

2. 工艺量测与清洗核心企业

中科飞测 (688011.SH):国内前道检测量测设备龙头。作为先进制程不可或缺的良率把关者,2026年5月获得公募基金大幅加仓,股价屡创新高。

盛美上海 (688082.SH)国内清洗设备领军者,产品线正加速向单片清洗、槽式清洗以及先进封装电镀设备纵深发展。

芯源微 (688037.SH):国内前道涂胶显影机唯一打破海外垄断的厂商,前道及后道先进封装全产业链覆盖。

3. AI 驱动爆发的后道测试/封装设备

长川科技 (300604.SZ):随着 AI 芯片复杂度升级,测试成本占比由 2% 跃升至 10% 以上。长川凭借高端数字测试机、SoC 测试以及三温探针台,2025及2026年一季度业绩与归母净利润实现翻倍式狂飙。

华峰测控 (688200.SH):国内模拟及数模混合测试机领头羊,充分享受当前存储与封测大周期的溢出红利。

二、 一键打包设备龙头的行业 ETF(适合稳健投资者)

由于半导体设备股票通常估值较高(高PE)且波动剧烈,直接买卖个股面临较大的回调风险。2026年以来,大量资金通过 ETF “重仓沉淀”。您可以关注以下专门追踪该板块的场内被动指数基金:

半导体设备ETF(国泰,562500):规模庞大(超200亿元),流动性极佳,一键打包国内前道、后道所有的设备龙头。

半导体设备ETF招商(561980):近期表现异常凌厉,周线甚至录得连涨,属于资金叙事非常集中的品种。

科创板半导体设备ETF(鹏华、华泰柏瑞等):聚焦于科创板上市的硬科技设备企业(如中微、拓荆、中科飞测),科技先锋属性更强。

三、 2026年中期投资半导体设备的两大核心逻辑

订单兑现(高胜率):不同于前几年的“讲概念”,2026年是看“胜率”和“业绩兑现”的年份。随着长江存储、长鑫科技等国内存储巨头加速冲刺资本市场并释放扩产计划,国产设备厂商手握的巨额订单将逐步转化为实际营收。

估值防守:虽然板块经历大涨,但考虑到中国半导体设备国产化率整体仍有极大提升空间(目前约 35%),属于具备中长期“确定性”的自主可控主线。

风险提示:科技股估值目前处于历史相对高位,且可能受到外部出口管制政策变化的影响,切忌盲目追高。

评论

请 登录 或 注册 后参与评论。