美股从事自动驾驶技术研发的企业或项目有几家?全方位横向对比。

美股(美国上市股票)中从事自动驾驶(Autonomous

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

美股(美国上市股票)中从事自动驾驶(Autonomous Driving,简称AV或Self-Driving)技术研发的企业主要有10-15家核心玩家(包括纯玩公司、巨头子公司/部门及关键技术供应商)。纯正的“自动驾驶项目”多为非独立上市实体(如Waymo、Zoox、Cruise),投资者通过母公司股票间接参与。

以下是全方位横向对比(基于2026年5月最新公开信息,聚焦技术路线、商业化进展、市场地位、财务/估值、风险等维度)。数据来源于市场分析和公司披露,非投资建议,市场瞬息万变。

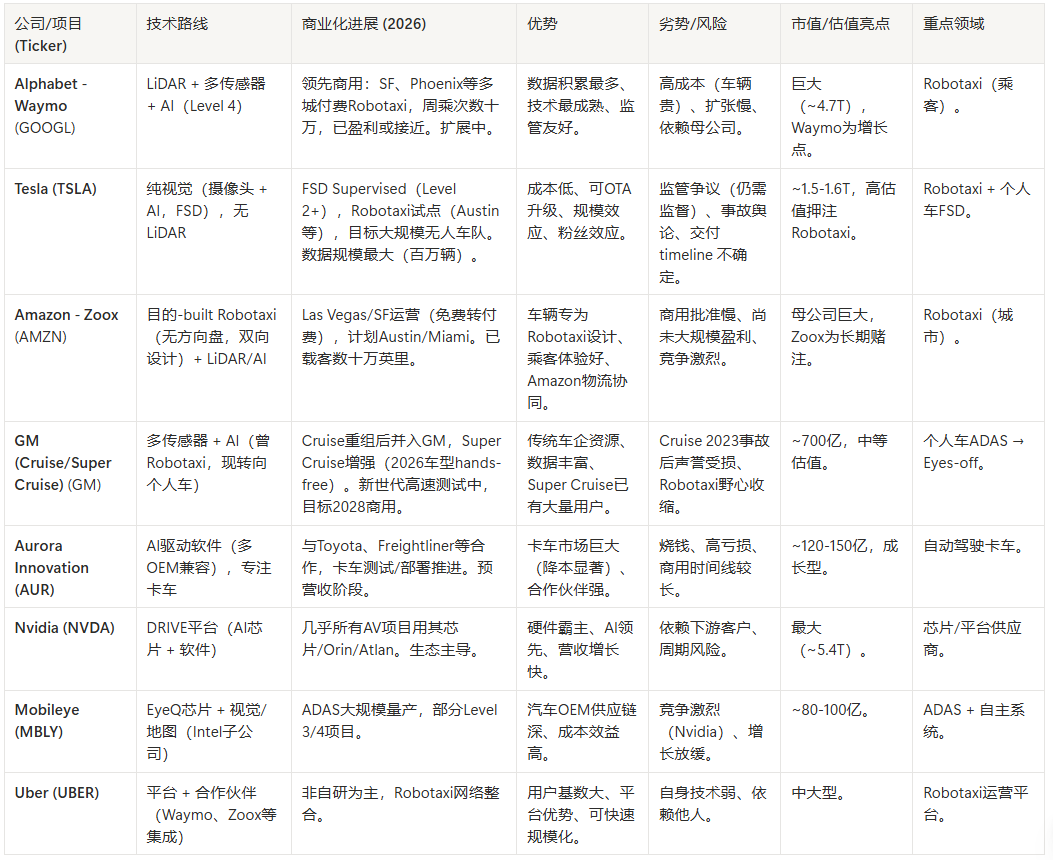

一. 主要玩家分类与列表

1.主要玩家说明

1)科技/汽车巨头(间接曝光高):

➊ Alphabet (GOOGL)

Alphabet的自动驾驶业务由其全资子公司 Waymo 领航。作为全球无人驾驶领域的标杆,Waymo已从早期的研发项目转入大规模商业化运营,每周提供数十万次全自动出租车(Robotaxi)服务,并持续在全球范围内扩张。

➋ Tesla (TSLA)

特斯拉 (TSLA) 的自动驾驶系统(Autopilot 和 FSD)是目前业界最具代表性的高级驾驶辅助系统(ADAS)之一。其技术路线全面采用纯视觉方案(Tesla Vision),依赖车载摄像头与强大的神经网络处理路况。

➌ Amazon (AMZN)

亚马逊 (AMZN) 在自动驾驶领域的布局主要分为两大核心板块:自研无人出租车(通过子公司 Zoox)以及为车企和开发者提供云端算力与基础设施(通过 AWS)。

➍ General Motors (GM)

通用汽车(GM)的自动驾驶战略分为两大板块:面向个人消费者的Super Cruise半自动驾驶辅助系统,以及致力于研发“免看路”(Eyes-Off)的次世代系统。

➎ Nvidia (NVDA)

Nvidia (NVDA) 在自动驾驶领域已从底层的“算力提供商”转型为端到端(End-to-End)自动驾驶“大脑”与开源平台的构建者。

➏ Uber (UBER)

Uber 采取了“平台聚合”战略,放弃自研自动驾驶硬件,转而与 Waymo、文远知行(WeRide)、小马智行(Pony.ai)、Momenta 及 Aurora 等头部自动驾驶技术公司合作,将它们的无人车队接入 Uber 现有的全球叫车网络中。

2)纯玩/专用公司:

➊ Aurora Innovation (AUR)

Aurora Innovation (AUR) 是一家专注于 L4级自动驾驶技术 的美国科技公司,目前主攻 无人驾驶重卡货运 市场。其核心产品 Aurora Driver 将软硬件系统深度集成,致力于重塑全球物流供应链与公路运输。

➋ Mobileye (MBLY)

Mobileye (纳斯达克代码:MBLY) 是全球高级驾驶辅助系统 (ADAS) 和自动驾驶技术的行业领导者。其核心模式是通过 “算法 + EyeQ系列芯片” 的软硬件一体化方案,赋能各大传统车企(OEM),提供从基础辅助驾驶到完全无人驾驶的扩展解决方案。

3)传感器/零部件供应商:

➊ Aptiv (APTV)

Aptiv (APTV) 自动驾驶业务经历了显著的战略调整:目前将其重心从高成本的 Robotaxi 商业化运营,转向高利润、可规模化的端到端 AI ADAS(高级驾驶辅助系统)平台与核心感知硬件(如雷达)的研发供应。

➋ Qualcomm (QCOM)

高通(Qualcomm, QCOM)的自动驾驶及整个汽车业务近年来增长迅猛,其核心策略是将强大的移动端计算与AI能力移植到汽车上。高通主要作为Tier 1(一级供应商)与主机厂的底层技术供应商,提供软硬一体化的智能驾驶与座舱解决方案。

➌ Ouster (OUST)

Ouster (NASDAQ: OUST) 的自动驾驶业务目前正全面向物理AI(Physical AI)传感与感知平台转型,通过结合其高性能数字激光雷达、AI计算单元及融合感知软件,为自动驾驶卡车、商业车队、机器人和智能基建提供底层核心技术。

➍ Aeva (AEVA)

Aeva(AEVA)是一家专注于下一代自动驾驶传感和感知技术的公司,其核心业务是研发基于调频连续波(FMCW)技术的 4D激光雷达(LiDAR) 和相关软件解决方案。

4)其他:部分中国概念股等在美国上市,但核心业务在中国/全球。

➊ XPeng (XPEV)

小鹏汽车(XPEV)正全面加速自动驾驶商业化,不仅其消费级车型搭载了覆盖全国的XNGP智驾系统,更已正式量产中国首款面向L4级的Robotaxi(无人驾驶出租车)车型。

➋ Pony.ai (PONY)

小马智行(Pony.ai,股票代码:PONY)是全球自动驾驶行业的领军企业,专注于L4/L5级别全栈式自动驾驶技术的研发与商业化落地。

➌ WeRide (WRD)

文远知行(Nasdaq: WRD)是全球领先的通用自动驾驶公司,产品覆盖智慧出行、智慧货运与智慧环卫。公司核心业务形成五大矩阵:自动驾驶出租车(Robotaxi)、自动驾驶小巴(Robobus)、自动驾驶货运车(Robovan)、自动驾驶环卫车(Robosweeper)及高阶智能驾驶(Advanced Driving Solution)。

总市值规模:前几家(NVDA、GOOGL、TSLA)合计超万亿美元,纯玩公司市值较小(AUR约150亿)。

2. 全方位横向对比表

其他值得一提:

Aptiv (APTV):ADAS硬件/软件,供应链核心。

传感器公司(OUST、AEVA等):LiDAR纯玩,市值小,高度依赖大客户。

中国概念(如XPEV、PONY):技术进步快,但美股曝光受地缘/监管影响。

二. 各家具体进展

行业已进入Robotaxi商业化加速阶段,但仍以L2+/L4有限部署为主,全无人L4/5大规模普及面临监管、技术和成本挑战。数据来源于公司财报、公告和行业报道,非投资建议,进展动态变化快。

- Alphabet - Waymo(领先者)

当前状态:最成熟商用Robotaxi服务,已在10个美国城市(SF Bay Area、Phoenix、LA、Austin、Atlanta、Miami、Dallas、Houston、San Antonio、Orlando等)运营付费/公开服务。

关键里程:2025年完成约1400-1500万次完全无人乘车;2026年初每周约40-50万次,目标年底超100万次/周。累计超2亿英里无人驾驶里程,fleet约3000辆(计划2026年显著扩容至数千辆,使用第6代系统,传感器更少、成本更低)。

亮点:安全记录优秀(比人类少80%+受伤事故),扩展至高速公路/机场;国际计划(伦敦、東京等)。已盈利或接近。

下一步:2026年再扩20城,fleet达数万辆规模。

- Tesla(TSLA) - FSD / Robotaxi

当前状态:FSD Supervised(L2+)广泛部署(百万辆车数据),Robotaxi试点主要在Austin(及Bay Area有限),小规模无人测试fleet(约240辆总Robotaxi,7辆完全无人)。Cybercab生产计划2026年开始。

关键里程:2025-2026聚焦unsupervised FSD rollout(目标2026年底或2027大规模),Robotaxi在Texas试点但等待时间长、规模有限。欧洲获部分监管批准。

亮点:纯视觉+端到端AI,数据规模全球领先;成本低、可OTA。价格战潜力(试点票价低于Waymo)。

挑战:监管严格、事故舆论、timeline延迟(大规模商用更可能2027+)。

- Amazon - Zoox

当前状态:目的-built Robotaxi(无方向盘)在Las Vegas和San Francisco运营,fleet扩至100辆+,服务区扩大。Austin和Miami开始员工/早期测试。

关键里程:累计近200万无人英里、35万+乘客。2026年初计划在Las Vegas开始收费(SF稍后),通过Uber app预订。

亮点:乘客体验优化(面对面座椅),专注城市Robotaxi。2026年进一步扩LA等。

下一步:付费商用验证、fleet增长。

- GM(Cruise / Super Cruise)

当前状态:Cruise Robotaxi野心收缩后并入GM,重点转向个人车ADAS。Super Cruise(hands-free L2+)在2026车型大升级(Google Maps集成、自动过渡hands-free、更多道路)。

关键里程:Super Cruise装车超50万辆,月活跃用户20万+。新世代L3“eyes-off”测试中(200+测试车,高速公路为主),目标2028在Cadillac Escalade IQ商用。

亮点:传统车企资源、用户基数大。Cruise技术整合中。

挑战:过去事故影响,Robotaxi从激进转向保守。

- Aurora Innovation (AUR) - 自动卡车

当前状态:专注长途卡车,已在多条路线(Dallas-Houston、Fort Worth-Phoenix等)实现driverless运营,网络扩至10条路线。

关键里程:2026年初超25万driverless英里(零归因碰撞),fleet计划2026年底超200辆(当前数十辆)。与Hirschbach等合作,部分路线24/7无人。

亮点:卡车场景降本显著,安全记录完美,Sun Belt扩张中。

下一步:2026大规模商用,营收增长。

- Nvidia (NVDA) - 平台供应商

当前状态:DRIVE Hyperion/Orin/Atlan平台被广泛采用,几乎所有主要AV项目(包括Robotaxi)用其AI芯片。2026新伙伴:BYD、Geely、Isuzu、Nissan等L4项目;Uber等集成。

亮点:硬件/软件生态主导,持续升级端到端AI模型。非自营Robotaxi,但基础设施核心。

- Mobileye (MBLY)

当前状态:EyeQ芯片大规模ADAS量产,Surround ADAS新赢单(高量U.S. OEM)。与VW/MOIA合作Robotaxi(ID.Buzz),100+测试车在多城(LA、Austin、Orlando、欧洲)。

关键里程:2026计划部署/商用Robotaxi,pipeline强劲(240亿+)。L3/L4推进中。

其他

Aptiv (APTV):Gen 8雷达+端到端AI ADAS平台,2026演示城市hands-off和自动泊车,供应链核心。

Uber:平台整合Waymo/Zoox等,非自研为主。

中国概念(XPEV等):国内进展快,美股受地缘影响。

整体总结:Waymo领先商用规模;Tesla规模愿景强但监管慢;Zoox/Aurora专注细分(Robotaxi/卡车);供应商(Nvidia/Mobileye)稳健。2026是验证年,Robotaxi周乘次增长显著,但盈利和全域扩张仍需时间。

三. 美国的相关法规立法进展情况

截至2026年5月,美国自动驾驶(AV)法规仍以联邦框架缺失 + 州级碎片化为主,但2026年是关键加速年。联邦层面正推进立法与NHTSA规则现代化,州层面(如加州、德州)加强部署与执法。整体趋势:从“测试为主”转向“有限商用+安全问责”,强调全国统一标准以应对中国竞争。

1. 联邦层面进展(核心:SELF DRIVE Act + NHTSA FMVSS现代化)

SELF DRIVE Act of 2026 (H.R.7390):

2026年2月由Rep. Bob Latta(R-OH)等引入,两党支持(与Rep. Debbie Dingell合作)。

核心内容:建立全国框架,更新FMVSS以适应无方向盘AV;要求制造商提交Safety Case证明安全;创建国家AV安全数据仓库(统一事故报告);联邦优先权(Preemption),禁止州/地方完全或部分禁止符合标准的AV部署;加强NHTSA权限、cybersecurity等。

现状:已通过 subcommittee(12-11党派分歧),推进至全委员会。可能纳入2026年Surface Transportation Reauthorization(公路法案,必须在9月30日前通过)。若通过,将是美国首个全面联邦AV法,极大加速商用(尤其卡车)。

其他配套:AMERICA DRIVES Act、AV Safety Data Act等并行讨论。

NHTSA(国家公路交通安全管理局)规则更新:

2025-2026持续发布FMVSS现代化提案:修改No.102(变速杆显示)、103/104(雨刷/除雾)、108(灯光)、110(轮胎标签)等,豁免无手动控制AV的相关要求,便于目的-built Robotaxi/卡车部署。

重点转向性能指标 + Safety Case 而非纯自认证;要求更多透明数据报告。

2026年被视为“AV政策大年”,DOT/FHWA/FMCSA联合推动框架。

整体联邦态势:无全面禁令,但缺乏最终规则导致依赖豁免/测试。2026目标是填补空白,支持Robotaxi与自动卡车跨州运营。

2. 州层面关键进展(碎片化但友好为主)

州法规主导实际部署,加州/亚利桑那/德州/内华达最活跃。

加州(最严格、最成熟):

2026年4月DMV通过新规:允许重型卡车AV测试/部署(此前禁止>10,001磅车辆);分阶段(带安全员测试 → 无人测试 → 商用),需完成数万/数十万英里 + Safety Case。

加强数据报告、远程操作员标准、执法工具;提升问责。Waymo等已有部署许可。

德州:

2026年5月28日起,SB 2807生效:商业AV需TxDMV授权(乘客/货运);遵守交通规则,州可调查/撤销;警察可对AV开罚单。支持大规模部署。

其他友好州:

亚利桑那、内华达:早期允许L4/L5无人运营,保险要求明确。

多州通过法案简化许可、明确责任(制造商 vs. 运营商)。2026年多州新增执法/数据要求,但整体支持创新。

3. 整体洞察与影响

积极:联邦立法若推进,将统一规则、减少州际障碍、加速Robotaxi/卡车商用(Aurora、Waymo、Tesla等受益)。NHTSA强调安全但支持创新。

挑战:党派分歧(民主党担心安全/就业)、监管碎片仍存、数据透明要求增加成本。远程操作、cyber、劳动力影响是焦点。

对企业影响:Waymo/Zoox等在友好州领先;Tesla等押注联邦框架;供应商(如Nvidia)受益于标准清晰。2026年底前,Surface Bill结果将是转折点。

国际对比:美国强调安全案例+联邦主导,中国更集中推进。

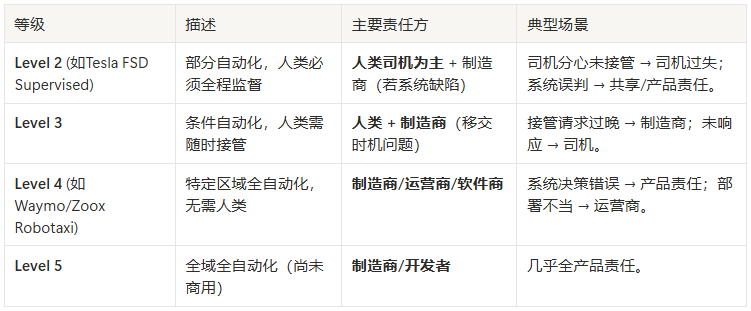

四.美国自动驾驶伤人事故责任如何划分?

美国自动驾驶(Autonomous Vehicle, AV)伤人事故责任划分以产品责任(Product Liability) + 普通法侵权(Negligence/Tort)为主,高度依赖SAE自动化等级(Level 2-5)、具体事故原因和州法。截至2026年5月,联邦层面无统一全国责任法,NHTSA主要负责安全调查和数据报告,责任认定留给州法院和普通法处理。

1. 核心原则:从“人类过失”转向“产品/系统责任”

传统事故:主要看人类司机过失(Negligence)。

AV事故:当系统(Automated Driving System, ADS)主导时,责任转向制造商、软件开发者、零部件供应商、车队运营商。

设计缺陷(Design Defect):算法无法识别行人/紧急车辆等。

制造缺陷(Manufacturing Defect):传感器/硬件故障。

警示不足(Failure to Warn):未充分告知系统限制。

疏忽运营:车队在恶劣天气部署、维护不当或远程操作员失误。

多方共同责任(Joint & Several Liability)常见,原告可起诉多个被告,由法院按比例划分。

2. 按自动化等级(SAE Levels)划分责任

Level 4+(真正无人驾驶)责任明显向企业倾斜。

3. 联邦 vs. 州层面

联邦(NHTSA):要求ADS事故报告(Standing General Order),调查安全问题,但不直接判定民事责任。SELF DRIVE Act 2026(H.R.7390)聚焦安全认证和FMVSS更新,未引入责任豁免或统一规则,仍靠普通法。

州层面(碎片化但创新):

加州(最活跃):2026年7月1日起,AB 1777允许警察直接向制造商/运营商开“AV不合规通知”(交通违规)。公司需$500万+保险、保存数据3年、10天内报告伤亡事故。责任向企业倾斜。

德州/犹他等:明确运营商/制造商责任,部分设赔偿上限,提供商业确定性。

多数州要求高额商业保险,责任通过产品责任诉讼解决。

4. 实际案例与趋势(2026)

Waymo/Cruise/Zoox:多数事故为他人追尾(停驶时),公司常承担维修/和解,但系统致伤时面临产品责任诉讼(如Cruise拖拽行人案和解800万美元)。

Tesla:FSD相关事故多涉及司机监督责任 + 制造商设计缺陷诉讼。

卡车/货运:责任更易指向制造商/软件商,而非“无司机”。

受害者救济:可通过产品责任、疏忽、违反担保等起诉。证据关键包括车辆“黑箱”数据(传感器日志、决策记录)、NHTSA报告、专家证词。

5. 保险与实际影响

个人AV:车主/司机保险 + 制造商产品责任险。

Robotaxi/车队:运营商承担高额商业责任险(数百万美元)。

趋势:责任从“司机”转向“产品”,推动企业提升安全,但诉讼复杂、成本高。保险市场正从个人转向商业/产品险。

总结:无人驾驶(L4+)事故中,企业(制造商/运营商)通常承担主要责任;有人监督场景仍看人类行为。无联邦统一法,高度依赖具体事实、州法和法院。受害者应立即保存证据、报告警方/DMV,并咨询专业律师(涉及复杂技术取证)。

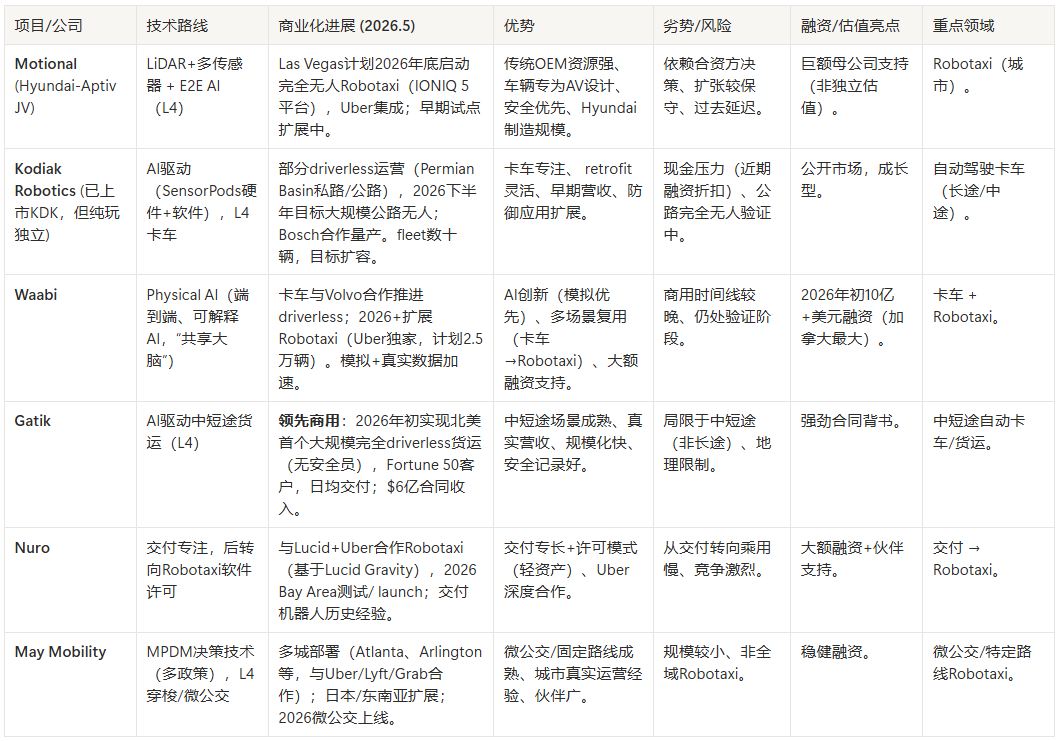

五.其它非上市公司项目全方位横向对比

截至2026年5月,美国及其他主要非上市公司(Private)自动驾驶项目主要聚焦Robotaxi、中短途货运(Middle-Mile)和交付/特定场景。这些项目多为初创或合资企业,未独立上市(部分有SPAC/上市计划),依赖母公司/投资者资金,烧钱周期长,但部分已在细分领域实现有限商用。

以下是主要非上市玩家全方位横向对比(聚焦技术、进展、商业化、优势/风险等,基于公开信息,非投资建议)。排除已深度整合上市母公司的(如Waymo/Zoox/Cruise技术已并入Alphabet/Amazon/GM)。

主要非上市项目对比表

其他值得关注非上市/早期项目:

PlusAI:软件许可模式(SuperDrive),OEM/物流合作,资产轻。

Ghost / 其他传感器或软件初创:多为技术供应商,进展早期。

国际/中国背景(如部分Pony.ai/WeRide美国测试),但核心非美股纯非上市。

整体洞察

领先细分:Gatik在中短途货运实现真正规模driverless商用;Motional/Waabi在Robotaxi/多场景AI推进快;卡车领域(Kodiak/Waabi/Gatik)因监管友好、ROI高而进展更快于乘用Robotaxi。

技术分歧:多传感器+LiDAR(主流安全) vs. AI端到端模拟优先(Waabi等第二波)。

商业化路径:货运/交付(营收早) > 微公交/特定路线 > 全域Robotaxi(监管/成本挑战大)。

共同挑战:高烧钱、监管碎片(依赖州许可)、安全验证长周期、竞争(Waymo/Tesla压力)、人才/供应链。

积极趋势:2026年多项目进入付费/无人商用验证;联邦立法推进利好跨州扩张;AI进步降低成本。

六. 整体行业洞察与风险

领导者:Waymo(最成熟商用)、Tesla(规模与愿景)、Nvidia(基础设施)。Robotaxi市场2026年进入加速期,但全Level 4/5仍受监管、成本、安全挑战限制。

技术分歧:Tesla纯视觉 vs. 多数LiDAR+多传感器路线;软件AI vs. 硬件+地图。

商业化路径:Robotaxi(Waymo/Zoox领先) vs. 个人车ADAS(Tesla/GM) vs. 卡车(Aurora)。

市场潜力:全球AV市场预计巨大(万亿美元级),但盈利路径长,大多仍烧钱。

投资风险:监管不确定性(NHTSA等)、技术安全事件、技术落地延迟、竞争激烈、高估值泡沫。宏观经济/利率也影响成长股。

以上就本文的全部内容,投资有风险,入市需谨慎!

以上内容仅供了解科技最新动态,不构成投资建议。

评论

请 登录 或 注册 后参与评论。