半导体材料分类/产值/趋势&短板——附相关A股上市公司/基金

按照芯片制造的先后顺序,半导体材料主要分为晶圆制造材料(前道)和封装材料(后道)两大类,其中前道材料价值占比约 60%以上。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

按照芯片制造的先后顺序,半导体材料主要分为晶圆制造材料(前道)和封装材料(后道)两大类,其中前道材料价值占比约 60%以上。

在半导体产业链中,材料具有技术壁垒高、品种极多(细分赛道超百个)、交叉污染容忍度为零的特点。

第一篇 半导体材料简介

一、 半导体材料的核心分类

- 晶圆制造材料(前道材料)

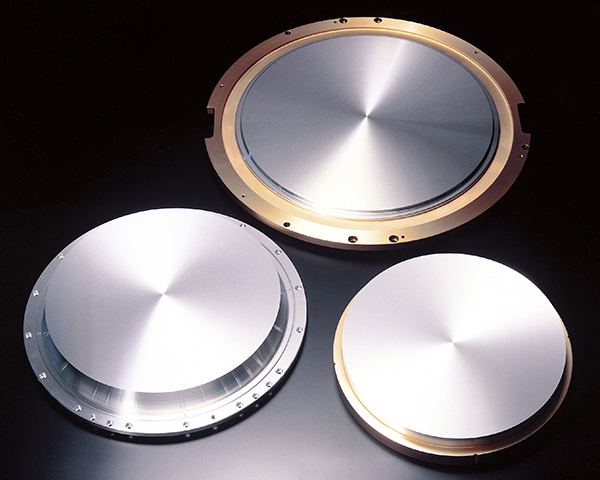

1)半导体衬底(Substrate):最核心的基底材料,是介于导体(如金属)与绝缘体之间、用于制造芯片及电子元器件的基础物资。

第一代:以硅(Si)为主,统治电脑微处理器与存储芯片,占商用芯片的 90% 以上。

第二代:砷化镓(GaAs)、磷化铟(InP),用于微波射频与光电子,主导移动通信。

第三代/前沿(宽禁带):碳化硅(SiC)、氮化镓(GaN),因耐高压、耐高温特性,成为目前新能源汽车与光伏逆变器的核心算力、电力底座,在高压电力电子(新能源车、光伏)和低轨卫星领域爆发式增长。

半导体衬底就像一块“地基”,它支撑着整个半导体结构,确保它不会破裂或损坏。同时,衬底本身也具备一些特殊的电学、光学和机械特性,这些特性对于半导体的性能至关重要。

2)光刻胶(Photoresist):光刻工艺的化学核心,分为 ArF、KrF 及最尖端的 EUV 光刻胶,被誉为半导体材料“皇冠上的明珠”。

光刻胶是半导体图形转移的核心关键材料。它涂覆在晶圆表面,经光线照射曝光、显影后,能将微米或纳米级的微细电路图形精准复制到基片上,其分辨率直接决定了芯片的集成度和制程先进性。

3)掩膜版(Photomask):承载电路设计图形的石英玻璃片,是光刻复制的“底片”。

掩膜版(光罩)是芯片制造的“底片”。它将设计好的精密电路图形通过铬等材料刻在石英基板上。光线透过掩膜版照射光刻胶,将图形等比例缩小并复制到晶圆上,决定了芯片的物理结构。

4)电子特种气体(Specialty Gases):被称为芯片制造的“血液”,用于刻蚀、掺杂、外延等数百道工序。

电子特气是芯片制造的“血液和粮食”。在晶圆制造的成膜、刻蚀、掺杂和清洗等数百道核心工艺中,它作为不可或缺的化学反应源或保护气,直接决定了芯片的成品率和电学性能。

5)工艺化学品(湿电子化学品):超高纯度的酸、碱和有机溶剂,用于晶圆表面的清洗和显影。

湿电子化学品是晶圆的“清洗剂与加工液”。主要用于芯片制造中高频次的清洗和显影、刻蚀、剥离等工艺,负责去除晶圆表面的微观杂质,控制纳米级加工精度,直接影响芯片的良率和可靠性。

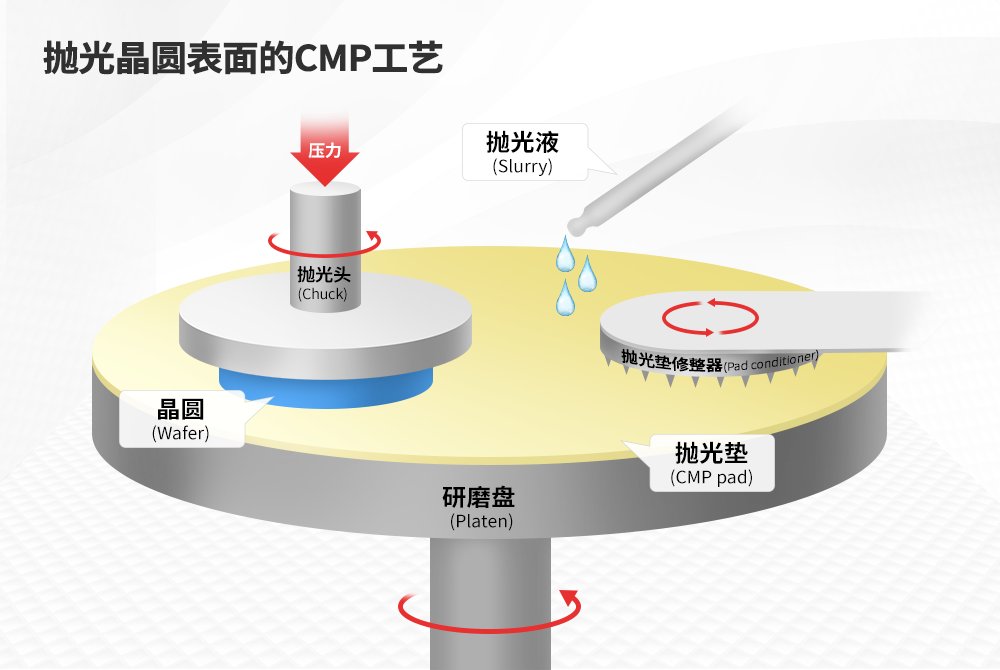

6)抛光材料(CMP 浆料及抛光垫):在机械抛光中用于平坦化晶圆表面。

抛光材料(CMP材料)是晶圆全局平坦化的“美容师” [CQ]。由抛光液和抛光垫组成,在层状纳米级制造中,通过化学腐蚀与机械微磨的完美结合,将晶圆表面凸凹不平处彻底磨平,是实现多层布线和高良率的基础 [CQ]。

7)靶材(Sputtering Target):溅射沉积工艺中用于形成芯片导电金属层的高纯度金属块(如铜、铝、钽)。

靶材(溅射靶材)是芯片金属导线的“源泉”。在高真空环境下,利用高能离子轰击靶材表面,使其原子沉积在晶圆上,形成纳米级的芯片互连导线、阻挡层及电极,是薄膜沉积工艺的核心耗材。

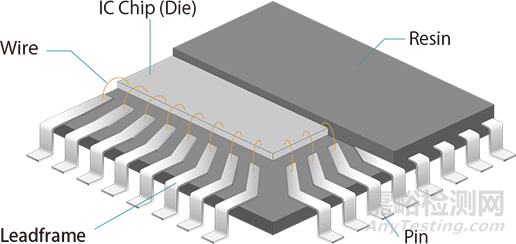

- 封装材料(后道材料)

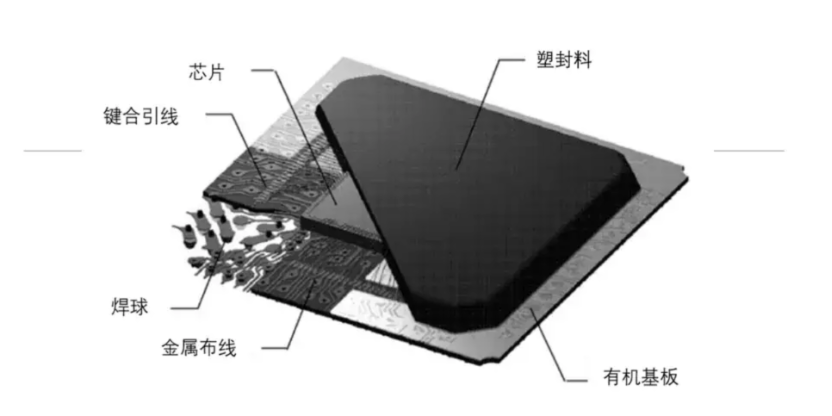

1)封装基板(IC Substrate):成本占比最高(超 40%),用于承载芯片并提供电气连接。

后道封装基板(IC载板)是芯片的“骨骼与桥梁”。它向上承载并固定裸芯片(Die),向下连接主板;在两者之间建立高密度的电信号互连与散热通道,直接保护芯片并提升信号传输的稳定度。

2)引线框架(Lead Frame):传统封装的导电基座。

引线框架是传统封装的“骨架与通路”。它作为芯片的基座,固定裸芯片并提供机械支撑;同时通过键合丝将芯片内部的电路引脚连接到外部导线上,实现电信号传输与散热。

3)键合丝(Bonding Wire):用于芯片与引线框架连接的金丝、银丝、高纯铜丝。

键合丝是芯片内部的“神经微血管”。它利用超声波或热压工艺,将裸芯片的电极与外部引脚或基板进行微米级的电信号连接,是实现芯片内部与外部电路导通、信号传输的核心关键材料。

4)环氧塑封料(EMC):包裹在芯片外层,用于防水、防尘和防震的黑色绝缘外壳。

环氧塑封料(EMC)是芯片的“保护外壳”。作为核心封装材料,它在热压下熔融并包裹裸芯片,固化后形成坚硬外壳,提供绝缘、防潮、抗震及散热保护,阻隔外界环境对芯片的物理和化学损伤。

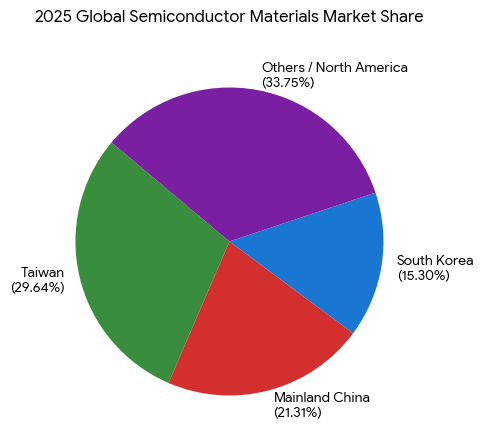

二.半导体材料全球产值和中国占比

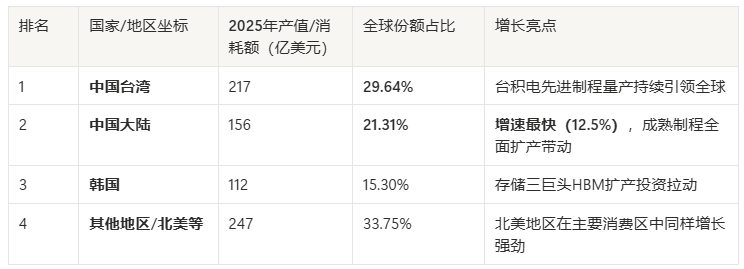

根据国际半导体产业协会(SEMI)最新发布的行业权威报告,2025 年全球半导体材料市场销售额达到 732 亿美元(同比增长 6.8%),创下历史新高。其中,中国大陆市场年产值(消耗额)达到 156 亿美元,以 12.5% 的同比增速在前十大区域中高居第一,占全球总份额的 21.31%,稳居全球第二大半导体材料市场。

(注:中国台湾地区以 217 亿美元的销售额,连续 16 年位居全球第一大半导体材料消费市场)。

1、 2025 年全球半导体材料产值结构

半导体材料市场主要由晶圆制造材料(前道)和封装材料(后道)两大核心板块构成,各细分品类的产值情况如下:

晶圆制造材料(前道):2025 年产值达 458 亿美元(占比 62.5%)。核心驱动:受先进制程工艺复杂度和光刻要求提升,光掩膜、光刻胶及辅助材料、湿化学品、电子特气均实现了强劲的双位数增长。 第一大品类:硅片(Silicon Wafers)仍是产值占比最高的前道耗材,约占前道总产值的 30% 以上。

封装材料(后道):2025 年产值达 274 亿美元(占比 37.5%)。核心驱动:受全球 AI 芯片及高性能计算(HPC)带动的 高带宽内存(HBM) 强劲投资,先进封装基板(Substrates)需求猛增;此外,键合引线(Bonding Wire)也因国际金价大幅上涨在产值上获得强烈支撑。

2、 2025 年全球主要区域产值(消耗额)对比

除欧洲市场略有下滑外,2025 年全球绝大部分芯片制造基地对半导体材料的需求都迎来了温和复苏与复苏加速。

3、 中国大陆材料市场的产业特征

1)“市场巨大”与“供给外资主导”并存:

虽然中国大陆是全球材料增速最快、规模第二的巨量买方市场,但全球半导体材料的供应端目前仍高度依赖日本企业(整体垄断超 50% 份额)、美国及欧洲巨头。

2)国产化率呈“两极分化”:

在靶材、部分湿化学品、低端光刻胶领域,中国本土企业的国产化率已超过 30%~50%;但在先进制程高纯度硅片、ArF/EUV高端光刻胶、先进封装ABF载板等高壁垒材料上,中国本土自给率依旧严重偏低(普遍低于 5%~10%)。

三、 2026年半导体材料行业的三大核心趋势

先进制程带来“用量倍增”:随着芯片工艺向 2nm 及以下迈进,3D 堆叠层数变多,导致光刻、刻蚀、清洗的次数成倍增加。材料的消耗速度远超设备折旧速度。

第三代半导体(SiC/GaN)爆发期:由于 800V 高压新能源汽车、AI 数据中心高功率电源的普及,碳化硅(SiC)衬底需求量在 2025-2026 年迎来了全球晶圆厂的疯狂扩产。

国产验证由易到难:目前国内靶材、湿化学品等“低壁垒材料”国产化率已超 50%;2026 年的市场焦点正全面转向光刻胶、先进封装基板、先进制程大硅片等高壁垒材料的订单兑现。

四、 半导体材料中国短板

中国半导体材料的“短板”与设备类似,呈现出“中低端基本自给,先进制程受制于人”的特征。虽然中国是全球第二大材料消费市场,但整体国产化率不足30%,以下是四大最核心的战略短板:

1、 高端光刻胶(Photoresist)—— 命门之痛

短板现状:中低端胶自给率超 30%,但用于先进制程的 ArF 光刻胶国产化率仅约 2%,尖端的 EUV 光刻胶几乎完全空白 [CQ]。

被卡处:该领域长期被日本巨头(东京应化、JSR、信越化学)绝对垄断,极易被“断供”。

2、 先进封装基板(ABF 载板)—— AI 算力底座瓶颈

短板现状:传统 BT 载板已实现国产化,但面向 GPU、CPU 等 AI 芯片所需的高端 ABF 载板(高密度多层基板)严重依赖中国台湾和日本。

被卡处:不仅上游核心材料 ABF 树脂膜被日本味之素垄断,国内载板厂在层间对位精度和良率上仍有较大代沟。

3、 极限纯度原材料 —— 隐形地基不稳

超高纯硅片:28nm及以上硅片已批量国产,但面向先进制程的 12英寸超高纯度、低缺陷抛光片产量严重不足,严重依赖日本胜高(SUMCO)和信越。

超高纯化学品与特气:虽然实现了“等级”突破,但在工业量产中,气体的纯度稳定性、极微量杂质控制(PPT级)与英特格、梅塞尔等国际巨头仍有数量级差距。

4、 核心配方与工艺验证平台缺失

缺乏商用验证:高端材料(如 CMP 抛光液、特种电镀液)的技术壁垒不仅在化学式,更在于和晶圆厂的联合配方开发。

试错成本高:国内晶圆厂为了保证良率,对国产新材料的验证意愿低、流程长,导致国产材料难以跨越从“实验室”到“量产线”的鸿沟。

第二篇 半导体材料相关上市公司和基金

半导体材料的市场集中度极高,核心技术主要被日本、美国和中国台湾企业垄断(如信越化学、SUMCO、默克、陶氏、JSR)。

A股半导体材料板块在经历了国产化“从0到1”的突破后,2026年正迎来伴随晶圆厂大扩产而爆发的“从1到10”订单兑现期。

在中国大陆“自主可控”和“国产替代”的政策大基金推动下,A 股涌现出一批在细分领域实现零突破的领头羊企业。

由于半导体材料细分品类极多、子行业壁垒高,布局该板块的股票通常可以划分为以下四大核心主线,或通过行业 ETF 进行一键配置:

一、 A股半导体材料板块 核心股票名单

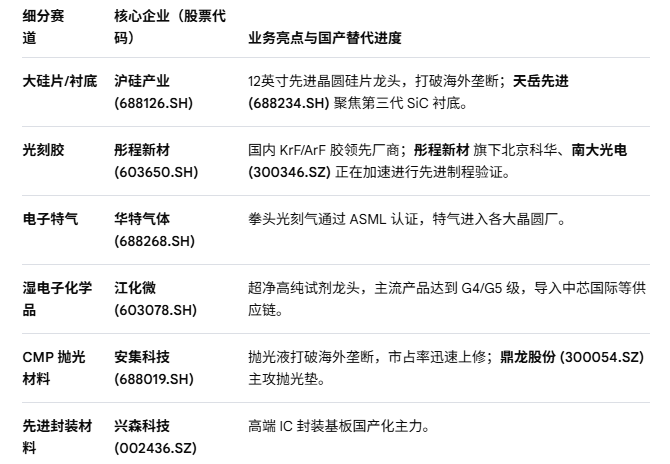

- 核心基底主线:大硅片与第三代半导体

硅片在晶圆制造材料中成本占比最高(约 30%以上),是不可或缺的刚需基底。

沪硅产业 (688126.SH):中国大硅片绝对龙头。公司实现了 12 英寸(300mm)半导体硅片的规模化量产,核心产品已成功打入海内外先进制程晶圆厂供应链,正处于产能快速爬坡与扭亏为盈的利润释放期。

天岳先进 (688234.SH):第三代半导体(碳化硅 SiC)衬底龙头。受益于 800V 高压新能源汽车与 AI 算力电源的刚性需求,其导电型 SiC 衬底在 2025-2026 年斩获了大量海外功率巨头的长期供货订单。

- 卡脖子高壁垒主线:光刻胶与 CMP 抛光材料

这两类材料技术壁垒极高,是当前国产替代率亟待提升的“深水区”。

安集科技 (688019.SH):CMP 抛光液国产替代先锋。其化学机械抛光液、光刻胶剥离液等核心产品在先进制程晶圆厂的市占率持续飙升,公司盈利能力(毛利率)在板块中名列前茅。

鼎龙股份 (300054.SZ)**:CMP 抛光垫龙头。不仅抛光垫业务实现全面国产替代,2026年公司旗下的半导体先进封装材料、KrF/ArF 光刻胶等多款新品也陆续进入订单放量阶段,平台化雏形初现。

彤程新材 (603650.SH):通过旗下北京科华领跑国内光刻胶赛道,在 KrF 胶及高端 ArF 光刻胶的研发与晶圆厂验证进度上处于国内第一梯队。

- 工艺消耗品主线:电子特气与湿电子化学品

随着芯片堆叠层数(如 3D NAND)增多,这两类材料的消耗量呈几何级数增长。

华特气体 (688268.SH):电子特气龙头。其光刻气系列产品通过了荷兰 ASML 的官方认证,在特种气体国产化(如刻蚀气、稀有气体准分子激光气体)方面优势显著。

江化微 (603078.SH):湿电子化学品领军者。主营超净高纯试剂,部分高端产品已达到国际 G5 级标准,广泛供应于中芯国际、长电科技等头部客户。

- 高端封装主线:先进封装基板与高端塑封

AI 芯片和 HBM(高带宽内存)的爆发带动了先进封装材料的刚需。

兴森科技 (002436.SZ):国内高端 IC 封装基板(FC-BGA 等)的突围主力,目前正处于高额研发与扩产投入后的产能释放前期。

华海诚科 (688535.SH):主攻环氧塑封料(EMC),其在先进封装(如颗粒状环氧塑封料 GMC)领域的研发进展受到市场高度关注。

二、 一键打包材料龙头的行业 ETF

由于半导体材料细分股票市值相对较小、个股受晶圆厂验证成败的影响较大(波动率高),使用 ETF 进行组合配置是更为稳健的选择:

半导体材料ETF(广发,562590):专门追踪中证半导体材料设备主题指数,其权重股中材料类企业的占比极高,是捕捉材料板块红利的代表性品种。

芯片龙头ETF / 半导体ETF(如 512480、159813):这类宽基半导体指数虽以芯片设计和设备为主,但在 2026 年的成分股调整中,已逐步加大了对沪硅产业、中微公司、安集科技等材料/设备龙头的持仓比例。

三、 2026年中期投资半导体材料的避坑指南

关注“验证通过”而非“概念”:材料行业的特征是“不试用、不敢用”。在 2026 年,市场不再为口头研发买单,投资者应重点关注进入晶圆厂批量采购名单(即有实质性订单和业绩兑现)的股票。

注意周期性与产能过剩:部分技术壁垒较低的传统材料(如低端湿化学品、普通靶材)在经过前几年的疯狂盲目扩产后,在 2026 年面临一定程度的行业价格战。应当尽量挑选毛利率稳定在 40% 以上、处于高端卡脖子赛道的龙头。

评论

请 登录 或 注册 后参与评论。