美股AI产业链相关投资标的介绍【大模型与云】

大模型与云处于AI产业链的中间层。这一层起到承上启下的关键作用。它向下连接芯片等底层硬件,把算力转化为服务。它向上支撑各种AI应用,为软件开发提供数字大脑。云服务作为核心平台,让大模型能力高效落地。两者的

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

大模型与云处于AI产业链的中间层。这一层起到承上启下的关键作用。它向下连接芯片等底层硬件,把算力转化为服务。它向上支撑各种AI应用,为软件开发提供数字大脑。云服务作为核心平台,让大模型能力高效落地。两者的结合降低了技术门槛,是整个产业发展的核心枢纽。

第一篇 大型数据中心和云

云服务把电脑搬到了网上。它就像自来水一样方便,你不需要买昂贵的大服务器,只要用手机或电脑连上网,就能随时使用强大的算力和存储空间。企业用它能省下很多买硬件的钱,而且用多少就付多少钱。我们平时常用的网盘就是一种云服务,它让我们的工作和生活变得更加高效。

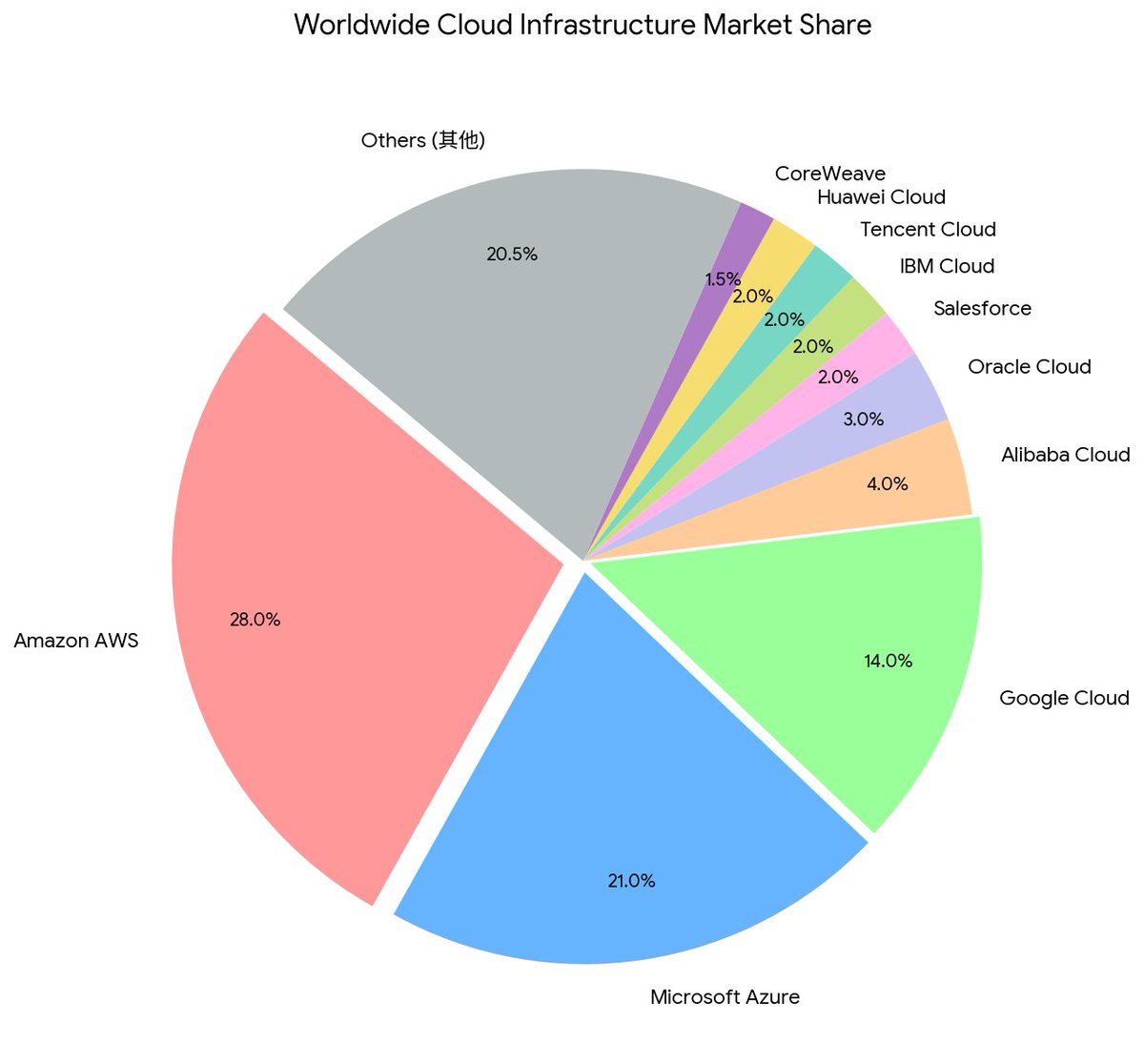

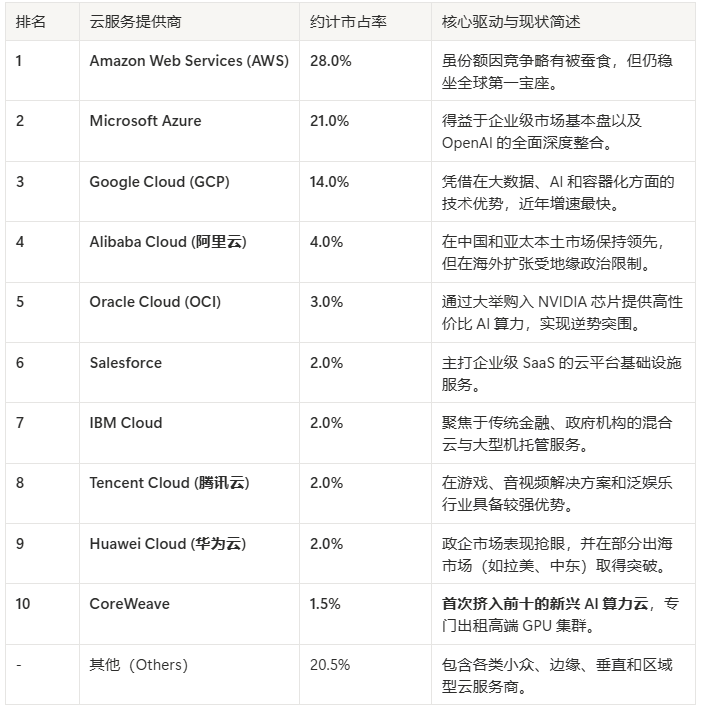

美国的云服务和数据中心市场全球规模最大。市场主要由三大超大规模云厂商(Hyperscalers)、大型批发/零售型数据中心运营商(Colocation)以及新兴AI算力云共同构成。

一、 大型数据中心运营商(Colocation 巨头)

这类公司不一定直接售卖云软件,而是建设并出租大型机房、提供高密度电力和网络互联,上述三大云厂商及各大科技巨头(Meta、Apple等)都是它们客户,是真正整个生态的基础和底座。

Equinix:全球最大的零售型数据中心和网络互联巨头。其标志性机房包括弗吉尼亚 Ashburn 的 Equinix DC2(被称为“光纤十字路口”)以及靠近纽交所的纽约 Equinix NY4。

Digital Realty:全球顶级的批发型数据中心运营商,专门为超大型企业提供整栋或整层机房租赁,在弗吉尼亚、加州硅谷和达拉斯拥有极高的机房密度。

Switch:以高安全性和100%绿色能源著称。其位于内华达州的 Citadel Campus 是全球单体规模最大的数据中心园区之一。

CoreSite:专注于高密度的网络互联,核心资产包括洛杉矶著名的 CoreSite LA1(One Wilshire 大楼,北美连接亚洲的海底光缆核心枢纽)。

CyrusOne:主要的批发型数据中心提供商,擅长快速建造超大型机房,在德克萨斯州(达拉斯、休斯敦)拥有统治级地位。

Iron Mountain (铁山):由传统数据存储和保密销毁巨头转型而来,主打高安全性、符合政府合规标准的数据中心设施。

二、 核心三大云服务提供商(Hyperscalers)

这三家公司垄断了美国乃至全球绝大部分的云算力,拥有自建的超大规模数据中心园区。

Amazon Web Services (AWS):全球与美国市场份额第一的云服务商。其在本土拥有极大的基础设施网络,主要核心区域(Region)包括北弗吉尼亚(us-east-1,全球最大的数据中心集中地)和俄勒冈。

Microsoft Azure:美国市场份额第二。得益于企业级软件的深度整合,Azure 在美国本土拥有大量的专用和政府级加密数据中心园区(如弗吉尼亚 Boydton 园区)。

Google Cloud Platform (GCP):主打大数据、AI 与容器化技术。在俄克拉荷马、南卡罗来纳和艾奥瓦等地建有超大型低碳数据中心。

根据数据机构 Synergy Research Group 最新发布的全球云基础设施市场份额数据,当前全球云计算市场依然呈现高度集中的态势。

Amazon (AWS)、Microsoft (Azure) 和 Google Cloud 三巨头联手斩获了超过 60% 的市场份额,而以 CoreWeave 为代表的新兴 AI 算力云(Neoclouds)在生成式 AI 浪潮的推动下,正首次挤入全球前十之列。

💡 核心行业趋势洞察

AI 成为唯一的强心剂:当前全球云计算总产值已逼近万亿美元大关,而其中接近 20% 的公有云开销均由 AI 训练与推理直接驱动。

两极分化严重:前三家美国超大规模云巨头(Hyperscalers)拿走了全行业大部分收入,而中后段的厂商(如 IBM、阿里巴巴)增速未能跑赢大盘,市占率正处于缓步流失的防御状态。

算力黑马崛起:以 CoreWeave 为代表的 AI 新巨头(Neoclouds)凭借 NVIDIA 的直接供货和高密度全 GPU 机房,在极短时间内取得了惊人的市场体量。

三、 独立与二线云服务商

适合中小型企业、开发者,或主打高性价比的托管需求。

Oracle Cloud Infrastructure (OCI):近年来通过主打高性能AI算力集群(大举采购 NVIDIA 芯片)在云市场快速崛起。

IBM Cloud:聚焦于企业级混合云、金融级合规云以及大型机托管服务。

Akamai (含 Linode):全球 CDN 巨头 Akamai 收购 Linode 后,将其转化为去中心化的边缘云计算服务。

DigitalOcean:美国最受中小企业和独立开发者欢迎的轻量级云服务商,主打简单易用和高性价比。

Vultr:以全球多节点、高性能 VPS 和高性价比云主机著称,在本土及海外部署了大量基础设施。

四、 新兴 AI 算力云厂商

随着大模型爆发而崛起的新生代力量。它们不拼综合 SaaS 服务,只拼 NVIDIA H100/B200 等顶级显卡的算力租赁。

CoreWeave:从加密货币挖矿转型而来的 AI 算力巨头,获得 NVIDIA 深度扶持,在美拥有大量高密度算力机房。

Lambda Labs:专注于深度学习的 GPU 云服务商,提供极具性价比的 AI 训练与推理算力。

五、 美国四大核心数据中心城市/区域

美国的数据中心高度集中在以下四个天然具备“低电价、低灾害、高带宽”优势的地区:

北弗吉尼亚(Ashburn/弗吉尼亚海滩):美国乃至全球的数据中心之都。全球超过 70% 的互联网流量都会经过这里,是所有云厂商的必争之地。

北加州硅谷(圣克拉拉/圣何塞):虽然地价和电价极其昂贵,但距离科技巨头总部最近,极具人才与低延迟互联优势。

德州达拉斯/奥斯汀:美国中部的交通和光纤枢纽,电价便宜、税收优惠,是承接东西两岸业务的核心中转站。

亚利桑那州凤凰城:地处沙漠,自然灾害(地震、飓风)风险极低,且电力资源丰富,成为近年来超大型机房扩建的性价比之王。

第二篇 大模型

大模型是会深度思考的超级数字大脑。它通过学习网络上浩瀚的知识,变得无所不知。你用平常说话的方式和它聊天,它就能帮你写文章、做翻译、甚至编写电脑代码。它不仅记忆力惊人,还能像人类一样去理解问题和解决问题。大模型正在成为各行各业的智能助手,深刻地改变着我们的工作和生活。

美国的AI大模型市场是全球技术的风向标,呈现出闭源闭环旗舰、开源开放生态、垂直与多媒体生成三足鼎立的局面。

截至当前,美国大模型市场已形成了四大顶级闭源梯队、一个绝对开源霸主,以及若干垂直领域的完整矩阵。

一、 闭源四大天王(Frontier Models / 闭源旗舰)

这四家机构代表了当前人类在复杂推理、编程、逻辑分析及多模态领域的最高技术水平。

OpenAI:全球领头羊。主打产品为 GPT-5系列(如 GPT-5.5 Pro) 与专注于复杂数学、科学推理的 o1 / o3 思考推理模型。其在长文本和复杂 Agent 代理工作流(如操作系统级操控)上保持行业顶尖水平。

Anthropic:由 OpenAI 前核心团队创立,主打安全与极致的逻辑。其最新旗舰 Claude 4.7 / 4.6 Opus 及 Sonnet 系列在长文本深度解析(支持大容量上下文)、高质量学术写作及复杂多文件编程(SWE-bench 评测顶尖)上被公认为行业天花板。

Google DeepMind:原生多模态的代表。最新旗舰 Gemini 3.1 / 3.0 Pro & Ultra 拥有标志性的百万级超长上下文窗口,能够直接吞吐数小时视频或海量代码库。在科学推理(GPQA 竞赛)和音视频实时原生理解上表现极佳。

xAI (埃隆·马斯克旗下):主打极速、实时与硬核推理。其 Grok 4 / 4.20 系列 依托于 X(原 Twitter)平台的海量实时语料库,主打信息时效性强、风格无审查(Uncensored),并凭借全球顶级算力集群(Memphis Colossus)在 Mensa 智商测试及代码生成上挤入一线行列。

二、 开源/开重生态霸主(Open-Weight Ecosystem)

Meta (Facebook):全球开源大模型的绝对旗帜。Llama 4 系列 是目前全球开发者、中小企业以及私有化部署的首选底座。Llama 从百亿参数的轻量端侧到数千亿参数的顶级稠密模型全覆盖,彻底拉低了全球 AI 研发的门槛。

Microsoft (微软):虽然深度投资 OpenAI,但也自研了 Phi-4 / Phi 系列,这是业界顶级的 SLM(小语言模型)。专门针对端侧运行(如 PC、手机)进行极限优化,在极小的参数量下实现了媲美大模型的逻辑推理与函数调用能力。

Google (Gemma 系列):谷歌对抗 Meta 开源的武器。Gemma 4 系列 是针对个人硬件、边缘设备微调的优秀开源小模型,支持高效的函数调用(Function Calling)与多模态。

三、 行业垂直与生产力大模型

Perplexity AI:颠覆传统搜索的 AI 搜索大模型。它不拼原生算力,而是将自研模型与主流大模型融合,结合实时网页抓取,提供兼具时效性与极低幻觉的“知识检索与自动化数字工人(AI Agent)”服务。

Cohere(美加联合):专为企业级客户量身定制。主打 Command R+ 系列 模型,在多语言支持、企业 RAG(检索增强生成)数据隐私保护以及低成本落地方面极具竞争力。

Databricks (含 MosaicML):发布了 DBRX 等超大型开源混合专家模型(MoE),专门帮助大型企业利用自身私有数据训练和定制专属大模型。

四、 多媒体生成大模型(图像、视频、音频)

在非文本的生成式 AI(Generative Media)领域,美国同样拥有一批现象级产品:

视频生成(Text-to-Video):Sora (OpenAI)、Runway (Gen-3/Gen-4 系列) 以及 Pika。这些模型正将视频制作从“秒级拼接”推向“分钟级、好莱坞级电影物理引擎渲染”。

图像生成(Text-to-Image):Midjourney (V6/V7)(写实与艺术创作巅峰)、DALL-E 3 (OpenAI)(语义理解最准)以及由英美团队主导的 FLUX 系列 (Black Forest Labs)。

音频与音乐生成:Suno 和 Udio(颠覆音乐产业的词曲唱全包模型),以及 ElevenLabs(全球最逼真的多语种 AI 语音克隆与音效生成大模型)。

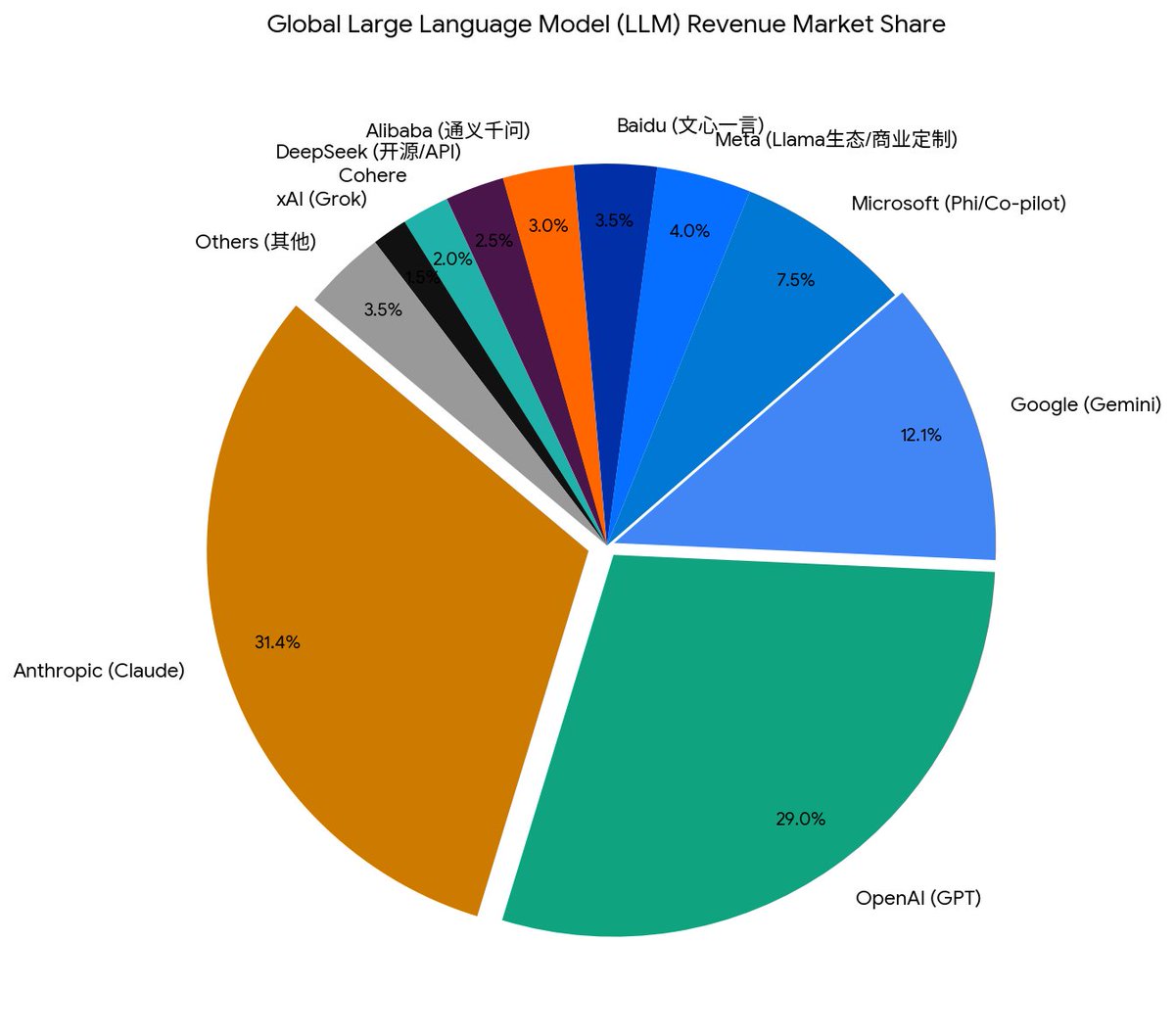

根据权威市场调研机构 Counterpoint Research 发布的最新大模型(LLM)全球商业化营收与采用率快照数据,全球大模型市场正在从“单纯拼用户量”迅速转向“拼商业化变现与高客单价企业级应用”。

Anthropic 凭借极高的企业和专业级客单价,在商业营收市占率上成功跃居全球第一,与 OpenAI、Google 共同筑起了全球大模型营收的绝大部分江山。

全球大模型 TOP 10 商业营收市占率饼形图:

💡 核心行业变现趋势洞察

用户量 ≠ 收入:Counterpoint 报告揭示了一个颠覆常识的现象,OpenAI 虽然拥有远超 Anthropic 的月活跃用户,但因其免费或低价策略,ARPU(用户平均收入)较低。而 Anthropic 的 ARPU 是其数倍,成功转化了高价值的程序员、科研人员与大型企业。

企业级 Agent(智能体)成为造血主干:仅仅靠“聊天框”订阅(20美元/月)已经无法支撑大模型的庞大算力开销。能自主帮企业干活、调用 API 的大模型(如支持多文件跨长文本交互的模型)正在卷走全行业 80% 的商业利润。

中美双雄(U.S. & China)割据明显:美国模型在客单价和全球化通用收入(商业软件付费)上处于绝对主导;而中国模型(如百度、阿里、DeepSeek)在规模化、高并发 API 普惠调用和本土政企交付上表现优异。

🇺🇸 美国大模型市场的最新竞争态势:

“内卷”转向 Agent(智能体)与工具使用:各大厂商不再单纯堆砌参数,而是比拼模型在真实世界里“帮人类干活”的能力,如直接操控电脑、调用 API、自主调试代码等。

高低搭配的定价策略:各大平台普遍采取“思考型重度推理模型(如 o1、Opus)卖高价”+“轻量级闪电模型(如 Flash、Mini)拼低价”的策略,云端算力消耗的性价比在不断提升。

评论

请 登录 或 注册 后参与评论。