半导体设计行业产值和痛点——附相关上市公司/基金

半导体设计(Fabless,无晶圆厂)处于整个芯片产业链的最顶端,属于高毛利、轻资产、重人才的知识密集型赛道。 在经历前两年的去库存周期后,2026年半导体设计板块在 AI

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

半导体设计(Fabless,无晶圆厂)处于整个芯片产业链的最顶端,属于高毛利、轻资产、重人才的知识密集型赛道。

在经历前两年的去库存周期后,2026年半导体设计板块在 AI 算力大爆发、智能汽车升级以及消费电子复苏的带动下,迎来强劲的业绩主升浪。

一、 半导体设计行业全球和中国产值

根据中国半导体行业协会(CSIA)和世界半导体贸易统计组织(WSTS)的最新统计数据,全球半导体设计行业(包含Fabless纯设计与IDM垂直制造的设计部分)的产值与中国市场的最新占比如下:

全球半导体设计(集成电路产品)总产值:2025 年全球半导体产品销售额达到 7917 亿美元(受 AI 算力与高性能存储爆发驱动,同比增长达 25.6%)。其中,全球纯芯片设计(Fabless)公司销售总额约为 5900 亿~6100 亿美元(如 NVIDIA、Qualcomm 等)。

中国芯片设计业(IC Design)产值:2025 年中国芯片设计业总销售额达到 8357.3 亿元人民币(按汇率折合 1180.4 亿美元),同比大幅暴增 29.4%。这是中国芯片设计业首次跨越千亿美元里程碑。

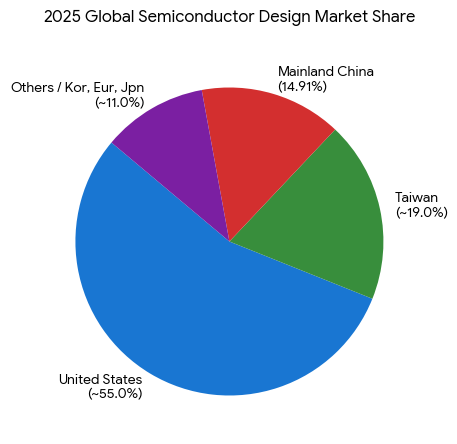

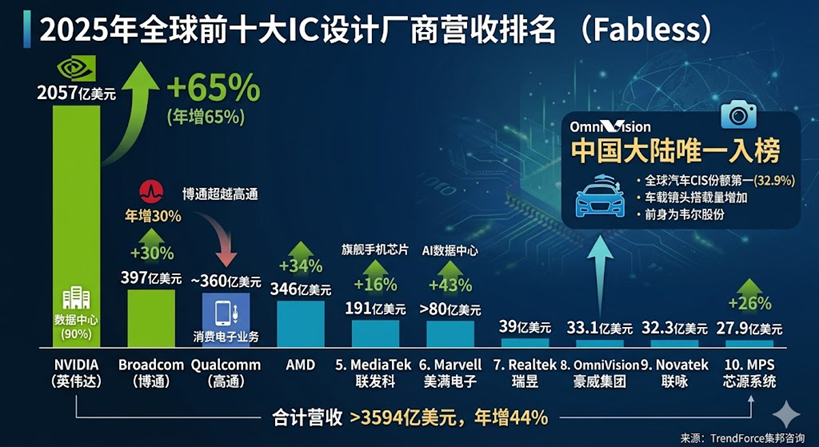

中国产值全球占比:中国芯片设计业销售额约占全球集成电路产品总市场的 14.91%。

1、 2025 年全球半导体设计竞争格局与区域分布

从供给端(设计公司总部所在地)来看,全球半导体设计产业的产值呈现高度集中的金字塔格局:

注:在 TrendForce 评选的全球前十大纯芯片设计(Fabless)巨头中,美国独占 6 家,中国台湾 3 家,中国大陆 1 家(数据跟TrendForce略有差异)。

2、 中国半导体设计行业的结构现状与痛点

中国芯片设计产业虽然规模增速极快,但“大而不强”的结构性矛盾依然突出:

企业多而不大、严重内卷: 2.025 年中国芯片设计企业总数增至 3901 家(创历史新高)。然而,销售额大于 1 亿元人民币的企业仅 831 家(占比 21.3%),剩下的 80% 以上均为人数不足百人的微型设计工作室。

产品集中在中低端品类: 从产品类别来看,国内设计的芯片中,通信芯片和消费类电子芯片合计占了全部销售额的 66.48%。

通用大芯片存在代沟: 高价值的核心通用芯片(如服务器 CPU、高端 GPU/AI 算力芯片、存储器)国内设计产值占比仅为 7.7%,而国际平均水平超过 25%。受外部先进制程代工受阻的影响,国内设计公司正被迫通过大力发展“不依赖先进制程的设计技术”和 Chiplet 先进封装进行突围。

二、 A股半导体设计板块 核心股票名单

由于设计公司紧跟下游应用,2026年的投资机遇主要集中在AI/服务器高性能芯片和高壁垒核心品类中。以下是各赛道的A股领头羊:

- AI 算力与服务器红利主线(爆发力最强)

澜起科技 (688008.SH):全球内存接口芯片三巨头之一。随着 AI 服务器对高带宽、大容量内存的需求暴增,公司深度受益于 DDR5 内存模组渗透率的快速提升。其核心新品(PCIe Retimer 芯片、MRDIMM 接口芯片)在 2025-2026 年实现大规模出货,净利润录得数倍的高速增长。

寒武纪 (688256.SH):A股纯正的 AI 算力芯片标的。主营云端 AI 芯片及分布式算力集群系统,在国内自主可控算力中心建设的刚性需求下,其产品迭代和订单能见度极高,深受机构资金追捧。

- 高端消费与智能汽车主线(业绩弹性大)

韦尔股份 (603501.SH):全球第三大图像传感器(CIS)巨头(豪威科技)。公司已经彻底走出手机市场的低谷,凭借高阶手机 CIS 的份额回升,以及在智能汽车高阶自动驾驶摄像头市场的爆发式增长,2026年营收与股价屡创新高。

兆易创新 (603986.SH):国产存储(NOR Flash)与 MCU 龙头。受益于利合存储芯片价格回暖以及工业控制、汽车电子的企稳反弹,公司正迎来新一轮的周期复苏红利。

- 模拟与射频芯片主线(国产替代深水区)

圣邦股份 (300661.SZ):国内模拟芯片龙头。拥有数千款模拟及电源管理芯片(PMIC)产品,随着其产品线加速从传统的消费电子向高毛利的汽车级、工业级渗透,业绩展现出极强的韧性。

卓胜微 (300782.SZ):射频前端芯片领军者。通过打造射频全产业链平台(DiFEM/L-PAMiF等高端模块化产品),持续提升在高端智能手机中的国产渗透率。

三、 一键配置设计龙头的行业 ETF

半导体设计股具有“高弹性、高波动”的特征,由于产品周期更迭快,个股分化极大。如果您想平衡风险,可以通过以下场内 ETF 一键打包设计龙头:

科创芯片ETF(如 588200):该基金重仓了科创板内最具科技成色和增长弹性的设计企业(如澜起科技、寒武纪、海光信息等),是捕捉 AI 芯片爆发红利的首选。

芯片ETF / 半导体ETF(如 512760、159995):这类宽基芯片指数同时兼顾了主板的韦尔股份、兆易创新等传统设计巨头,行业覆盖面更广,波动相对科创板稍低。

四、 2026年投资半导体设计板块的终极逻辑

看行业壁垒,避开“低端内卷”:芯片设计行业“赢家通吃”现象严重。在 2026 年,要坚决避开那些技术壁垒低、在消费级 MCU 或低端蓝牙芯片里打价格战的企业。重点锁定具有服务器级(Server-grade)和汽车级(Automotive-grade)技术壁垒的龙头。

周期的爆发力:设计板块是整个半导体产业链中对下游市场最敏感的。一旦下游需求回暖,设计公司的轻资产模式(无大额折旧压力)会使其利润释放比设备和材料公司更快、更具爆发力。

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。