半导体晶圆制造行业产值和营收占比——附相关上市公司/基金

半导体晶圆制造(Foundry,俗称前道制造或代工)是半导体产业链中资本最密集、技术壁垒最高、最核心的环节。它的任务是将半导体设计公司(Fabless)设计好的电路图,通过数百道精密的物理和化学工艺,真正“雕刻”到硅

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

半导体晶圆制造(Foundry,俗称前道制造或代工)是半导体产业链中资本最密集、技术壁垒最高、最核心的环节。它的任务是将半导体设计公司(Fabless)设计好的电路图,通过数百道精密的物理和化学工艺,真正“雕刻”到硅片上,生产出未封装的芯片晶圆(Wafer)。

在人工智能(AI)加速器、高性能计算(HPC)以及高带宽内存(HBM)的疯狂需求驱动下,2026年全球晶圆制造产能迎来了新一轮的爆发式扩张,全球先进制程正式全面进入 2纳米(2nm)量产元年。

一、 晶圆制造全球产值和中国占比

根据 TrendForce(集邦咨询) 以及国际半导体产业协会(SEMI)的最新行业统计,全球与中国的半导体晶圆制造(主要以晶圆代工产值衡量)核心数据如下:

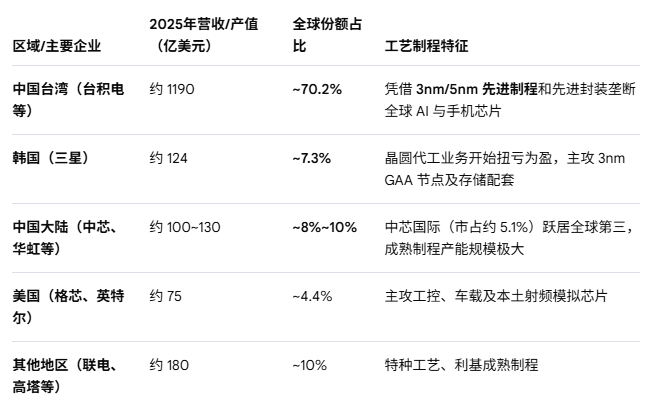

全球晶圆代工总产值:2025 年全球前十大晶圆代工企业合计产值创历史新高,达到 1695 亿美元(约合 1.13 万亿元人民币,同比增长 26.3%)。受 AI 算力主导,2026 年全球晶圆代工产值预计将进一步增至 2500 亿美元。

中国大陆晶圆制造产值占比:在纯晶圆代工营收份额上,中国大陆企业(以中芯国际、华虹集团、晶合集成等为主)约占全球总产值的 8%~10%。

中国大陆晶圆代工产能占比:如果从晶圆厂物理装机产能(以等效片数计算)来看,中国大陆已超越韩国,以 21% 的份额跃居全球第二大晶圆制造基地,预计 2026-2030 年这一产能占比将突破 30%。

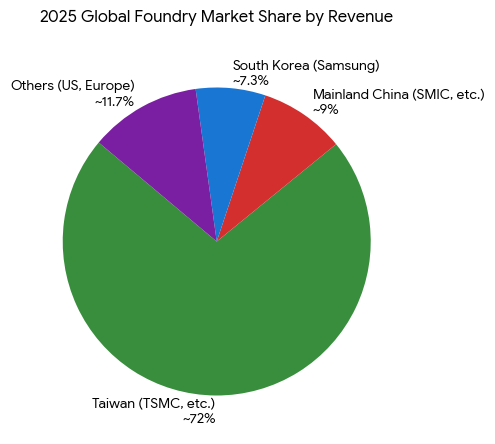

1、 2025 年全球晶圆代工产值区域/企业格局

全球晶圆制造产值呈现高度向单一巨头集中的格局,中国台湾地区在产值上具有绝对统治力。

2、 核心特征:产值与产能的“两极脱钩”

1)“产值向台积电集中”: 2025 年台积电单一企业产值就达到 1115.43 亿美元,独占近 70% 的市场份额。这是因为全球高价值的先进制程(AI 芯片、苹果/高通手机SoC)单片晶圆价格极高,利润绝大部分被台积电吸纳。

2)“产能向中国大陆转移”: 在物理产能方面,中国大陆在建和新建晶圆厂数量全球第一。在 22nm-40nm 等主流成熟制程节点上,中国大陆产能占比预计到 2028 年将大幅攀升至 42%,成为全球最重要的成熟制程芯片代工基地。

3、晶圆制造中国瓶颈或痛点

中国晶圆制造面临的瓶颈与痛点,可以总结为“先进制程被全面封锁,成熟制程极度内卷”。

这直接导致国内在先进AI算力芯片、高端手机SoC的自主制造上面临巨大的地缘政治和技术掣肘。

1)、 先进制程(7nm及以下):设备断供导致的“物理极限”

中国晶圆制造面临的最核心、最致命的瓶颈集中在先进制程:

核心设备缺位:由于极紫外光刻机(EUV)被彻底断供,国内晶圆厂无法通过正常的单次曝光工艺推进到 5nm、3nm 及更先进的埃米级节点。

低良率与高成本:目前国内主要依靠浸没式 DUV 光刻机,通过多重曝光(Multiple Patterning)工艺来死守并优化 7nm 级别。这种做法会导致工序成倍增加、晶圆缺陷率飙升、芯片良率极低,从而导致单片晶圆的生产成本远高于台积电,无法实现真正意义上的商业化放量。

尖端工艺架构代沟:随着全球芯片制造从 FinFET(鳍式场效应晶体管)全面倒向 GAA(环绕栅极晶体管) 架构(3nm及以下),国内在配套的高深宽比刻蚀、原子层沉积(ALD)等尖端设备和材料上存在断层。

2)、 成熟制程(28nm及以上):产能狂飙带来的“结构性内卷”

虽然国内在成熟制程上基本实现了产业链自主,但正遭遇严重的结构性阵痛:

阶段性产能过剩与价格战:近年来,全国各地密集新建 12 英寸成熟制程晶圆厂(主要面向消费电子、显示驱动芯片等)。由于产品同质化严重,导致产能利用率面临波动,引发了激烈的低价内卷,极大地压缩了中小型晶圆厂的利润。

车规与高压模拟仍需补短板:尽管数量巨大,但在高端车规级 MCU、高精度模拟芯片、大功率车载 SiC(碳化硅)等高壁垒成熟工艺上,国内晶圆厂在长期可靠性验证和一致性控制上,仍与意法半导体(STMicro)、英飞凌等欧美元老存在差距。

3)、 底层隐患:“伪国产化”与“卡脖子”链条传导

晶圆厂作为整条产业链的集大成者,其最大的痛点在于无法独立于外部供应链生存:

零部件和材料的隐形依赖:虽然国内晶圆厂大力提高整机设备的国产化率,但这些国产设备内部的射频电源、精密光学镜头、真空泵等核心零部件,以及晶圆厂高频消耗的 ArF 光刻胶、先进封装 ABF 树脂等材料,其底层仍严重依赖美、日、欧供应商。

一旦断供满盘皆输:只要底层供应链中有一个 PPT(万亿分之一)级别纯度的核心化学品或精密传感器被限制,整条晶圆生产线就有可能面临停产风险。

二、 晶圆制造的两大核心技术阵营

晶圆制造通常以“制程节点”(纳米数)来划分技术等级,目前行业呈现清晰的双轨发展:

- 先进制程(≤7nm,核心战场在 3nm / 2nm)

核心应用:AI 服务器芯片(如 NVIDIA 平台)、智能手机旗舰 SoC、高阶自动驾驶芯片。

2026年行业现状:目前全球正在进行从 3nm 到 2nm 制程的跨越。台积电与三星的 2nm 晶圆厂均在 2026 年进入大规模量产阶段。在这个节点,传统的 FinFET(鳍式场效应晶体管)架构已达到物理极限,全面被 GAA(环绕栅极晶体管)架构所取代。

- 成熟制程(≥28nm)及特色工艺

核心应用:汽车电子、电源管理芯片(PMIC)、微控制器(MCU)、射频芯片、物联网(IoT)芯片。

2026年行业现状:虽然不追求极致微缩,但市场需求极其刚性。目前全球(尤其是中国大陆)正在疯狂扩产 28nm 及 55nm 节点,并利用非硅材料(如碳化硅 SiC、氮化镓 GaN)发展第三代半导体特色工艺,以满足新能源汽车和光伏发电的高压需求。

三、 全球晶圆代工格局与 A 股核心股票

晶圆制造具有极其残酷的“规模效应”和“剩者为王”特征。全球市场由台积电绝对垄断,而 A 股市场则由“双子星”领衔国产替代。

- 全球传统三大巨头

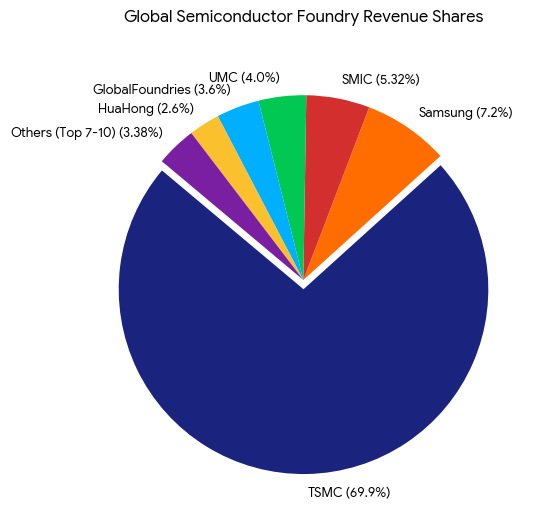

台积电 (TSMC):全球绝对霸主。在 5nm、3nm 以及最新的 2nm 先进制程中斩获了全球超 90% 的 AI 与苹果订单,其毛利率和技术壁垒无企业可及。

三星电子 (Samsung):全球首个在 3nm 引入 GAA 架构的厂商,正全力在 2nm 节点抢夺台积电的客户。

英特尔 (Intel Foundry):积极推进“五年四个节点”战略,通过外部代工与内部制造双轨制加入了先进制程的混战。

- A 股晶圆制造板块 核心上市公司

中国大陆为了实现芯片供应链的自主可控,国家大基金及地方资金持续重仓晶圆制造端,A 股核心标的如下:

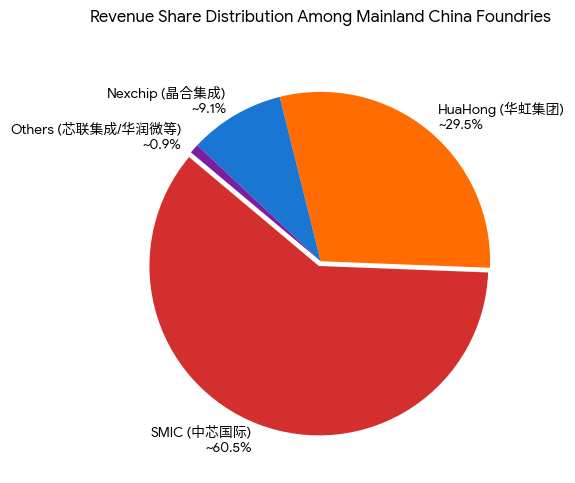

中芯国际 (688981.SH / 00981.HK):中国大陆晶圆代工绝对龙头,全球前五大晶圆代工厂之一。公司具备从成熟制程到先进制程的综合代工能力。由于国内设计公司(如华为、紫光展锐等)的本土化转单潮,中芯国际在 2025-2026 年的整体产能利用率持续保持在高位,是国家战略扩产的核心载体。

华虹公司 (688347.SH / 01347.HK):全球领先的特色工艺晶圆巨头。华虹不盲目追求 2nm 先进制程,而是聚焦于嵌入式非易失性存储器、功率器件、模拟及电源管理等“特色工艺”。其无锡二期 12 英寸晶圆厂在 2025 年底至 2026 年逐步释放产能,业绩弹性巨大。

晶合集成 (688249.SH):聚焦于面板显示驱动芯片(DDIC)及 CMOS 图像传感器(CIS)的代工,正加速向车载芯片及电力电子领域扩产。

核心产业特征:产能与产值的“剪刀差”

1)产能大国,产值小国: 在物理装机量上,中国大陆的晶圆产能已占全球的 21%,在建厂数量全球第一。但由于中国企业 90% 以上产能集中在成熟制程(28nm及以上),而高价值的先进制程(3nm/5nm)利润全部被台积电(全球份额69.9%)吸纳,导致中国企业的营收占比(8.8%)远低于其产能占比。

2)“内卷”向两极分化: 中芯国际与华虹集团两家巨头联合吞噬了中国本土 90% 的代工营收,中小型晶圆厂或新设产线(如各地新盖的12英寸特色工艺线)在产值上极难撼动头部地位,目前正通过汽车芯片和功率半导体寻求差异化突围。

四、 一键布局晶圆制造的行业基金

晶圆制造资产属于“重资产”模式(每年折旧费用巨大),股价走势往往领先于其业绩周期的拐点。若想捕捉晶圆厂扩产红利,可关注:

科创50ETF(如 588000):中芯国际、华虹公司等硬科技巨头均是科创板的权重股,配置科创50能极好地复制晶圆制造龙头的走势。

半导体ETF(如 512480):作为泛半导体宽基,晶圆制造在其中的权重占有举足轻重的地位。

五、 2026年投资晶圆制造板块的核心逻辑

资本开支(CAPEX)折旧压力:晶圆制造公司在建厂初期会面临极为恐怖的设备折旧压力,这往往会压制其短期的净利润表现(如 2025-2026 年各大晶圆厂由于购买大量国产/进口设备,研发与折旧激增)。因此,评估这类股票不能只看市盈率(PE),更应看市净率(PB)或 EV/EBITDA(企业价值/息税折旧摊销前利润)。

设备与材料的“源头动力”:晶圆厂扩产是设备和材料板块暴涨的根本原因。 中芯国际和华虹公司的每一步扩产,都会直接给前文提到的北方华创(设备)、沪硅产业(材料)带来成倍的订单。因此,晶圆制造是整个半导体板块的“晴雨表”。

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。