半导体封测和相关上市公司/基金

半导体封测(Packaging & Testing,又称后道工序)是半导体制造的最后关键环节,负责将晶圆加工后的芯片颗粒进行导线连接、密封保护(封装),并对芯片进行功能与电学性能的全面筛查(测试)。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

半导体封测(Packaging & Testing,又称后道工序)是半导体制造的最后关键环节,负责将晶圆加工后的芯片颗粒进行导线连接、密封保护(封装),并对芯片进行功能与电学性能的全面筛查(测试)。

在人工智能(AI)加速器、高性能计算(HPC)以及高带宽内存(HBM)的极限算力逼近物理极限的当下,2026年半导体封测板块正在经历从“传统代工”向“核心技术”的颠覆性转型,以 2.5D/3D、Chiplet(芯粒)为代表的先进封装已成为延续摩尔定律的核心发动机。

一、 半导体封测全球和中国产值

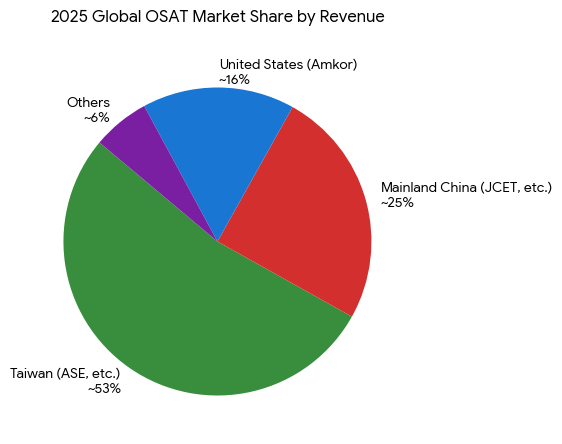

图1:2025年全球封测市场份额(按国家划分)

根据集邦咨询(TrendForce)及中国半导体行业协会(CSIA)的最新统计,全球半导体封测(封装与测试,OSAT)行业的产值以及中国大陆的占比数据如下:

全球半导体封测总产值:2025 年全球前十大半导体封测企业总产值创历史新高,达到 445.8 亿美元(同比增长 19.8%)。在 AI 芯片和高性能计算(HPC)带动的先进封装需求推动下,2026 年全球封测市场总产值预计将突破 550 亿美元。

中国大陆封测产值占比:在纯封测(OSAT)营收份额上,中国大陆企业(以长电科技、通富微电、华天科技三大巨头为主)合计约占全球前十大封测产值的 24.5%~26%。

中国大陆产业地位:中国大陆在半导体产业链中,封测行业的国际竞争力最强、国产替代率最高,整体市场规模稳居全球第二(仅次于中国台湾)。

全球封测产值呈现出“台湾领跑、大陆紧随、美国尾随”的梯队化高集中度格局:

全球前三大封测巨头分别为:日月光(ASE,台)、安靠(Amkor,美)、长电科技(JCET,中)。

二、 核心特征:先进封装(Advanced Packaging)成为第二增长曲线

1.AI 催爆先进封装产值: 随着光刻机物理制程逼近极限,通过先进封装(如类 CoWoS 技术、HBM 堆叠、2.5D/3D 封装)提升芯片性能成为行业共识。2025-2026 年,先进封装的产值增速是传统封装的 3 倍以上。

2.中国大陆企业的突围战:

1)长电科技:在 4nm/5nm 先进封装、X-DFOI 高密度多芯片堆叠领域实现量产,产值稳居全球第三。

2)通富微电:作为 AMD 的核心封测代工厂,深度受益于 AMD AI 芯片与 PC 处理器的高速增长,近年来产值增速在前五大巨头中位居前列。

三、 封测技术的两大分水岭

根据技术演进和附加值高低,封测市场被清晰地划分为两大阵营:

- 先进封装(Advanced Packaging,2026年资本核心叙视)

核心技术:Flip-Chip(倒装)、WLP(晶圆级封装)、SiP(系统级封装),以及当前最火热的 2.5D/3D 堆叠封装(如台积电 CoWoS 体系)、Chiplet(芯粒技术)。

为什么极度重要:当单颗芯片的先进制程(如 2nm)成本高上天际且逼近物理极限时,把多颗不同制程的芯片通过先进封装“像搭积木一样”拼装在一起,可以大幅提升算力。没有先进封装,就没有现代 AI 巨型芯片和 HBM 存储。

- 传统封装(打线封装、引线框架)

核心应用:车载微控制器(MCU)、传统家电控制芯片、普通消费电子。

2026年行业现状:属于成熟期、重资产的劳动力/资本密集型赛道,利润率相对固定,其景气度高度受消费电子和汽车市场的周期波动影响。

四、 全球封测格局与 A 股核心股票名单

全球独立封测代工(OSAT)市场中,中国台湾、中国大陆和美国呈现三足鼎立之势。在 A 股市场,封测板块在经历了低谷后,2026年正凭借先进封装线的全面产能放量迎来强劲的业绩主升浪。

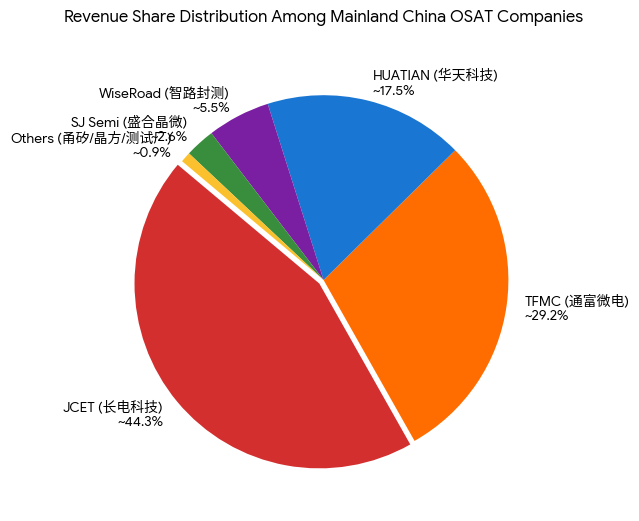

根据第三方行业研究机构及芯思想研究院的最新产业统计,全球委外封测(OSAT)市场中,中国大陆本土前五大封测企业已占据了中国本土约 85% 以上的营收份额。而在全球前十大封测(OSAT)企业中,中国大陆本土企业已强势囊括 5 个席位,全球前十营收占比合计达到 32.6%。

图2:中国封测市场份额(按企业划分)

- A 股封测三巨头(全球前十)

长电科技 (600584.SH):中国大陆封测绝对龙头,全球第三大 OSAT 厂商。公司在先进制程封装(SiP、WLP、高密度系统级封装)领域技术已与国际接轨。作为国内最先切入高端 AI 芯片和高性能计算封装的厂商,其 2026 年的高阶封装产能供不应求。

通富微电(002156.SZ):“AI 芯片+Chiplet”核心弹性标的。公司是全球 AI 处理器巨头 AMD 的核心封测代工厂(深度绑定 AMD 超过 80% 的封测业务)。随着 2025-2026 年全球大厂扩产 AI GPU/CPU,通富微电充分享受了 Chiplet 先进封装的订单外溢红利,业绩呈现爆发式增长。

华天科技(002185.SZ):全球前六大封测厂。布局多基地生产,在 CIS(图像传感器)封装和车载功率器件(SiC/GaN)传统封装与先进封装上具有极强的成本控制能力。

中国大陆半导体封测行业呈现高度集中的“三足鼎立、新秀突围”格局。

- 细分特色与小巨人企业

甬矽电子 (688362.SH):聚焦于高端系统级封装(SiP)和高密度倒装(FC)的次新股龙头。自建厂伊始就全面瞄准先进封装,资产包袱轻,在 2026 年的行业复苏中展现出极高的利润弹性。

晶方科技 (603005.SH):全球晶圆级芯片尺寸封装(WLCSP)量产先驱,主攻摄像头图像传感器(CIS)封装,深度受益于智能汽车高阶自动驾驶摄像头的放量。

- 中国半导体封测业核心特征

1)五席阵营,与台湾抗衡: 在最新的全球前十大委外封测(OSAT)榜单中,中国大陆企业(5家)已在数量上超越中国台湾(3家)。尽管在总营收份额上(32.6%)由于缺乏台积电体系下顶级 CoWoS 的高溢价而略低于台湾(33.42%),但双方已呈现分庭抗礼的局面。

2)“先进封装”正重塑产值分配: 传统封装产能(如引线框架等)由于消费电子波动导致利润率较低,而类似盛合晶微、通富微电、长电科技在 2.5D/3D、Chiplet 芯粒堆叠以及高密度多芯片封装上的技术突破,正在使得国内封测行业的产值重心迅速由低端向高端转移。

注:国内部分晶圆代工厂(如中芯国际)自带的先进封装产线、以及海外厂(如日月光、安靠)设在中国大陆的独资工厂不计入上述本土 OSAT 企业的营收排名中。

五、 2026年半导体封测板块的投资逻辑与避坑指南

估值体系的切换(看毛利率与先进封装占比):传统封测由于竞争激烈,毛利率通常在 10%~15% 徘徊,极易打价格战。在 2026 年,市场只愿意给先进封装营收占比高、具有 Chiplet 实际量产订单的公司高估值。关注个股时,要看其产品结构是否在往高毛利的高端算力封装转型。

周期性极强,看稼动率(产能利用率):封测是半导体产业链的最尾端,对终端市场的冷暖感知最快。当上游晶圆厂源源不断出片、下游需求旺盛时,封测厂的产能利用率一旦跨过盈亏平衡点,其净利润弹性会非常恐怖(类似 2026 年一季度部分龙头因稼动率回升至 85% 以上,利润同比实现数倍增长)。

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。