中国AI产业链相关投资标的介绍【大模型与云】

中国人工智能公有云(AI云)市场目前主要由互联网科技巨头(阿里、字节、百度、腾讯)、硬核设备厂商(华为)以及国家队运营商云(中国电信天翼云、中国移动云)构成。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

中国人工智能公有云(AI云)市场目前主要由互联网科技巨头(阿里、字节、百度、腾讯)、硬核设备厂商(华为)以及国家队运营商云(中国电信天翼云、中国移动云)构成。

根据国际权威调研机构英富曼(Omdia)最新发布的报告,中国AI云市场正迎来爆发期,整体呈现“一超、一强、多深耕”的竞争格局。

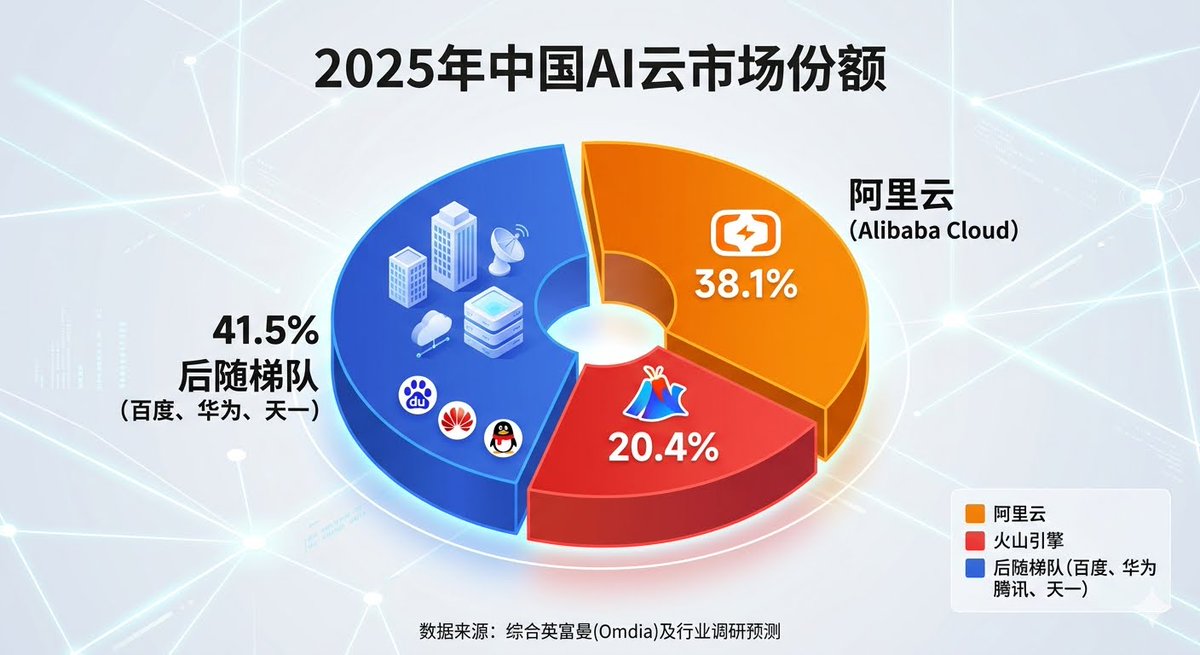

一、2025年中国人工智能公有云市场份额排名

最新权威数据显示,中国AI云市场总规模已达到 567亿元人民币。各家云厂商的核心市占率如下:

1.第一名:阿里云(Alibaba Cloud)—— 市场份额 38.1%

地位:稳居国内绝对第一,其份额甚至超过了第二至第四名的总和。

优势:在AI IaaS(算力基础设施)和 MaaS(模型即服务)两大领域均位列第一,也是国内开源底座通义千问(Qwen)的承载平台。

2.第二名:火山引擎(Volcano Engine / 字节跳动)—— 市场份额 20.4%

地位:近年来增速最迅猛的“AI黑马”,成功冲向市场第二。

优势:依托豆包大模型的恐怖消耗量和“价格战”策略,吸引了大量开发者。在纯MaaS大模型调用细分市场,其Token消耗量份额甚至能领跑行业。

3.后随梯队:百度智能云、华为云、腾讯云、天翼云等

百度智能云:在城市大脑、具身智能AI云及早期企业大模型私有化部署上底盘扎实。

华为云:主打国产化硬核算力集群,在政企、传统工业、矿山等垂直私有化市场拥有极强的替代地位。

腾讯云:深耕垂直领域,在游戏AI云、音视频处理和微信生态联动方面市场份额全国领跑。

国家队(天翼云 / 移动云):凭借政企红利和强大的网络基础设施,智算中心算力资产增速极快。

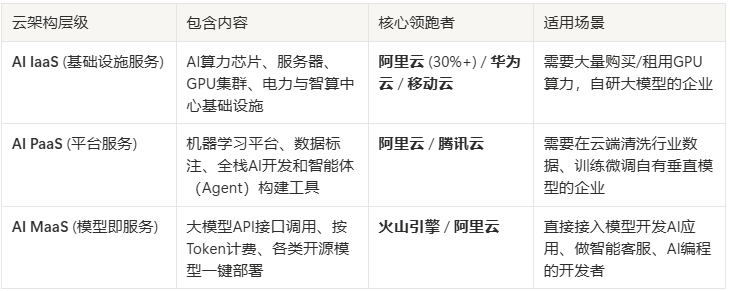

二、中国AI云三层架构对比

企业在选择AI云时,通常会根据这三层不同的需求来进行选型:

三、2025年中国AI大模型LLM

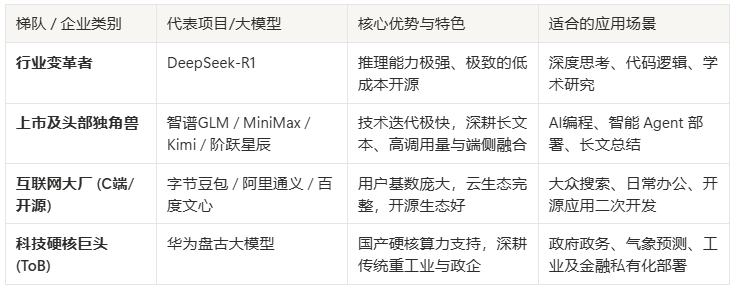

中国大模型行业正在发生翻天覆地的剧变。曾经的“百模大战”和“AI六小龙”格局已经重新洗牌,目前市场演变为以 DeepSeek(深度求索)、互联网大厂、成功抢滩港股的领头羊,以及加速IPO的硬核新锐 为主导的全新格局。

1. 行业顶流与变革者(独立独角兽)

DeepSeek(深度求索):中国大模型当下最震撼的底座项目。凭借 DeepSeek-R1 等开源模型,以极低的训练成本实现了媲美全球最顶尖模型的“深度思考”推理能力,直接打破了传统大模型的研发叙事,成为目前全球开源大模型和API调用的绝对顶流。

2. 资本与技术领先的“大模型四小强”

过去的“AI六小龙”(智谱、MiniMax、月之暗面、阶跃星辰、百川、零一万物)如今分化转型,留下的四大独立主力发展极快:

智谱 AI(GLM):清华系技术标杆,已于港股上市。 发布 GLM系列大模型,B端生态和政企项目落地非常全面,ARR(年度经常性收入)稳健增长。

MiniMax(稀宇科技):多模态Token调用量之王,已于港股上市。其 MiniMax M2.5 等模型在AI Agent、程序员、客服等生产力场景的周Token调用量长期蝉联国内榜首。

月之暗面(Moonshot AI):长文本代名词,正推进赴港IPO。其主力模型 Kimi K2.5 在长文本和长对话处理上表现卓越,其长文本AI编程模型 Composer 也已集成进 Cursor 等全球主流工具中。

阶跃星辰(StepFun):万亿参数多模态新锐,正冲刺港股IPO。由前微软副总裁姜大昕创立,并引入前旷视科技创始人印奇出任董事长,明确押注“大模型+智能端侧硬件”的融合。

注:百川智能已逐步收缩战线,全面转向医疗AI垂直大模型;零一万物则基本退出了万亿参数以上超大基模的预训练竞争。

3. 传统互联网巨头的自研大模型(第一梯队大厂)

1)字节跳动:

豆包大模型(Skylark):C端的用户之王。在消费端(C端)凭借极其庞大的月活跃用户数建立起绝对的断层领先优势,语音交互和API调用价格极具竞争力。

2)阿里巴巴:

通义千问(Qwen):开源生态极其繁荣的底座。Qwen系列开源模型在海内外开源社区声誉极高,逻辑、代码以及长文档处理能力处于国产大模型金字塔顶端。

3)腾讯:

腾讯混元(Hunyuan):微信与B端生态重构利器。深度赋能腾讯内部的微信、腾讯会议、腾讯文档以及外部B端企业,多模态(文生图、文生视频)能力演进迅速。

4)百度:

文心大模型(Ernie):国内最早且商业化极为成熟的通用模型。其 文心4.0 Turbo 在中文写作、逻辑推理和行业落地中应用极广,长期占据中国AI公有云服务市场份额第一。

5)华为:

盘古大模型:最硬核的ToB/G工业级大模型。不跟普通消费者拼聊天,而是专注于气象、矿山、铁路、政务、金融等大型垂直产业的工业级落地。

大模型产业链的竞争格局和技术路线各有侧重,具体可以用下表来做对比:

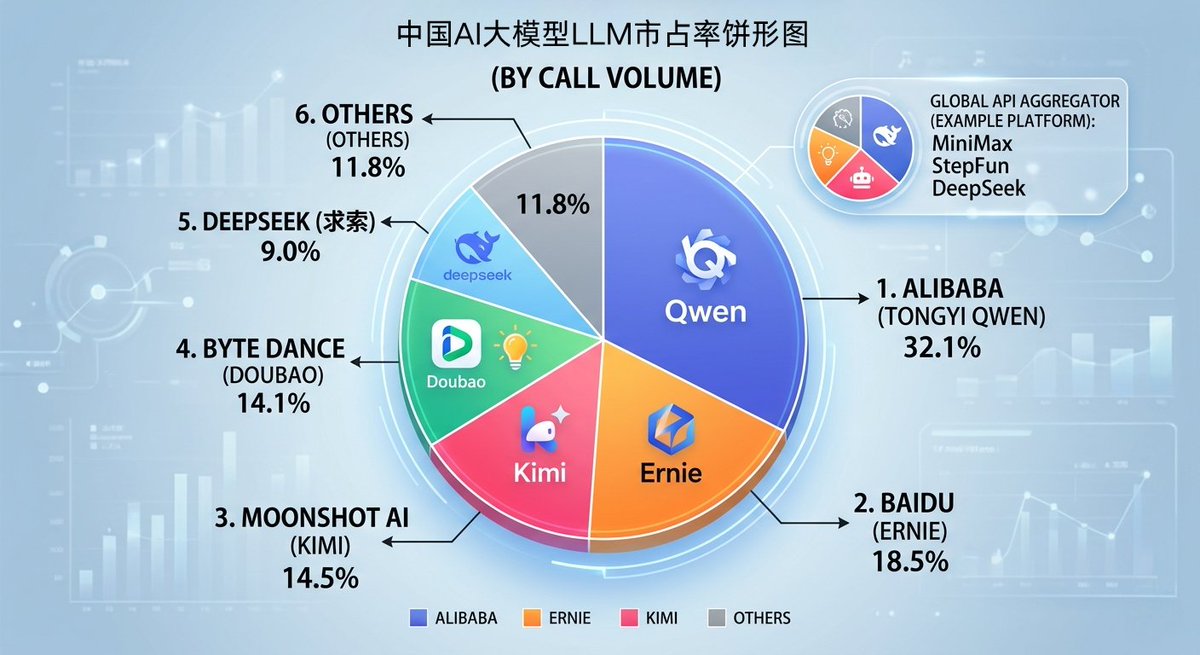

四、中国大模型市场的占有率

中国大模型市场的占有率目前主要通过“国内企业级消耗份额”和“全球API聚合平台调用量”两个核心维度来衡量。

整体来看,阿里云通义千问、百度文心和字节豆包在国内企业与政企公有云市场占据绝对垄断;而在海内外开发者活跃的全球API调用市场,MiniMax、阶跃星辰和DeepSeek则展现出极强的爆款霸榜实力。

1.国内企业级大模型市场份额

根据权威机构沙利文(Frost & Sullivan)最新发布的《中国企业级大模型调用全景研究》报告,中国企业级市场呈现向头部大厂集中的趋势,前三名占据了超七成的市场份额:

第一名:阿里巴巴(通义千问 Qwen)—— 市场份额 32.1% 凭借Qwen 3.5系列的发布以及极其活跃的开源生态,阿里云千问的日均调用量份额较去年上半年几乎翻倍,成为国内企业最青睐的“底座操作系统”。

第二名:百度(文心大模型 Ernie)—— 市场份额 18.5% 百度文心(最新迭代至5.0)在智能云B端企业定制及政企私有化部署方面底盘扎实,长期稳居公有云AI服务第一梯队。

第三名:月之暗面(Kimi)—— 市场份额 14.5% 作为独立独角兽中的翘楚,Kimi凭借标志性的超长文本处理能力,在法律、金融、科研等深度高密度专业业务的企业调用中份额极高。

第四名:字节跳动(豆包大模型)—— 市场份额 14.1% 豆包在C端凭借抖音生态建立了庞大的月活(超过3.4亿),在企业级市场则以极具竞争力的低廉API价格占据重要版图。

第五名:DeepSeek(深度求索)—— 市场份额 9.0% 主打“极致性价比”与“深度推理”,是中小型企业和独立开发者最爱调用的低成本开源模型。

注:华为盘古由于专注于矿山、气象、政务等重工业垂直私有化部署,主要计算在软硬件一体机与私有云营收中,未完全计入标准公有云Token调用份额。

2.全球API聚合平台调用份额

在衡量开发者活跃度、技术爆发力的全球最大AI模型API聚合平台 OpenRouter 上,中国大模型在过去数周内展现出了“清场式霸榜”的姿态,周调用量屡次超越美国模型总量:

MiniMax(稀宇科技):其 M2.5 模型 表现极为夸张,单周能贡献平台超 1.4 万亿 Token 的增量,连续多周蝉联全球模型调用量第一名(总Top 5消耗量中,中国四款模型合计贡献了 85.7%)。

阶跃星辰(StepFun):其最新推出的 Step-3.5-Flash 凭借极快的响应速度与多模态能力,迅速摘得全球调用量榜眼(第二名)。

DeepSeek与腾讯混元:DeepSeek-R1及V3.2开源推理模型长期稳居全球第三,而腾讯混元(Hunyuan 3 preview)在部分周度免费/预览测试中也多次登顶调用量榜首。模型的市占率分化明显,您可以根据下表快速理清它们的“主战场”:

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。