半导体全产业链五大板块横向对比——附投资逻辑/龙头个股汇总/基金

这是半导体行业基础框架的最后一篇:总结篇。为了帮您搭建一套兼顾“长期确定性”(硬核卡脖子)与“短期爆发力”(AI与周期红利)的投资图谱,我们按照设计、设备、材料、晶圆制造、封测五大板块,精选了 A

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

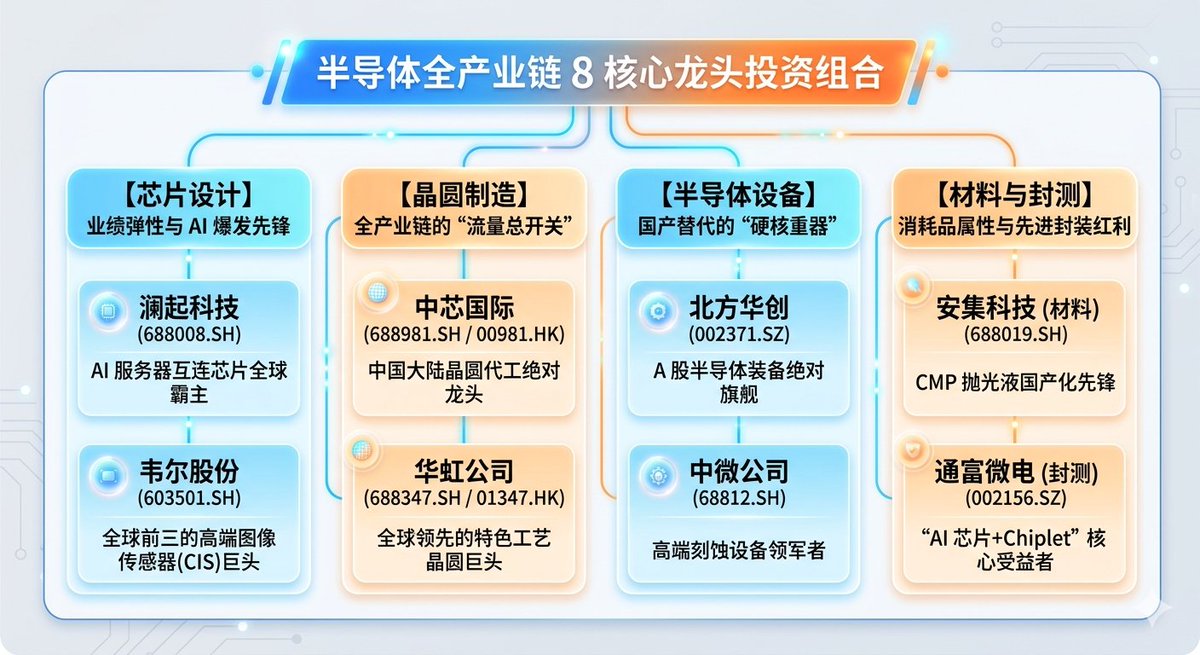

这是半导体行业基础框架的最后一篇:总结篇。为了帮您搭建一套兼顾“长期确定性”(硬核卡脖子)与“短期爆发力”(AI与周期红利)的投资图谱,我们按照设计、设备、材料、晶圆制造、封测五大板块,精选了 A 股最核心、最具产业统治力的 8 核心龙头个股,组成半导体全产业链核心汇总组合:

一、2026年半导体全产业链 核心龙头个股组合

注:韦尔股份现已更名豪威集团

- 芯片设计板块(Fabless)—— 业绩弹性与 AI 爆发先锋

芯片设计是轻资产模式,对下游需求最敏感,是牛市中股价弹性最大、Beta 最高的板块。

澜起科技 (688008.SH):AI 服务器互连芯片全球霸主。公司在内存接口芯片领域全球市占率超 35%,DDR5 细分赛道更是超过 50%。受益于 AI 算力爆发,其 2025 年营业收入达 54.56 亿元(同比大增 49.9%),净利润达 22.36 亿元(同比大增 58.4%)。核心新品 PCIe Retimer 芯片等加速放量,是纯正的服务器产业链红利股。

豪威集团 (603501.SH):全球前三的高端图像传感器(CIS)巨头。成功走出消费电子低谷,在高阶智能手机 CIS 以及智能汽车高阶自动驾驶摄像头市场实现份额反超。其轻资产的设计模式让其在当前周期复苏中享受到极高的毛利回升弹性。

- 半导体设备板块(Equipment)—— 国产替代的“硬核重器”

设备处于扩产周期的最前沿,晶圆厂买设备属于刚性资本支出,其中长期业绩确定性最高。

北方华创 (002371.SZ):A 股半导体装备绝对旗舰。国内唯一覆盖刻蚀、薄膜沉积、清洗、热处理、离子注入等多工艺的全能平台型巨头。公司 2025 年营业收入首次跨越 390 亿大关,达到 393.53 亿元(同比增长 30.85%)。虽然因持续高强度的研发投入(2025 年研发投入超 72 亿元)和收购整合导致短期归母净利润微降至 55.22 亿元,但其在手订单能见度极高,龙头地位不可动摇。

中微公司 (688012.SH):高端刻蚀设备领军者。核心产品在海内外先进制程及存储芯片超高深宽比刻蚀线中大规模量产。公司 2025 年实现营业总收入 123.85 亿元(同比增长 36.62%),归母净利润 21.11 亿元(同比增长 30.69%),其薄膜沉积设备(LPCVD/ALD)更是录得超 224% 的暴增,成为第二增长极。

- 半导体材料板块(Materials)—— 消耗品属性的“芯片粮食”

材料是芯片制造中不可或缺的工艺消耗品。晶圆厂只要开工,材料就要源源不断地消耗,具备抗周期、长牛的特征。

安集科技 (688019.SH):CMP 抛光液国产化先锋。其化学机械抛光液和光刻胶剥离液已批量导入国内主流先进制程晶圆厂,成功打破了美日巨头的垄断,长期保持 40% 以上的行业顶级毛利率,属于典型的“小而美”高壁垒硬科技股。

- 晶圆制造板块(Foundry)—— 全产业链的“流量总开关”

制造属于重资产、大国博弈的战略核心,设备和材料板块的一切订单都源于晶圆厂的资本开支。

中芯国际 (688981.SH / 00981.HK):中国大陆晶圆代工绝对龙头,全球第二大纯晶圆代工厂。在外部环境倒逼和国内设计厂转单潮下,公司 2025 年销售收入创历史新高,达到 93.27 亿美元(折合人民币约 673.23 亿元,同比增长 16.2%);归母净利润 50.41 亿元,整体产能利用率显著回升至 93.5%。中芯国际的每一次扩产,都是整个国产半导体链条的源头原动力。

华虹公司 (688347.SH / 01347.HK):全球领先的特色工艺晶圆巨头。聚焦于功率器件、MCU、模拟芯片等不追求极致纳米数、但市场极其刚性的“特色工艺”线。随着无锡二期 12 英寸晶圆厂产能释放,在汽车电子及功率半导体的复苏中具备极高的业绩爆发力。

- 半导体封测板块(OSAT)—— 先进封装与摩尔定律延续者

封测处于产业链尾端,先进封装(Chiplet、2.5D/3D 堆叠)已在 2026 年演变为芯片算力提升的关键。

通富微电 (002156.SZ):“AI芯片+Chiplet”核心受益者。公司深度绑定全球 AI 处理器巨头 AMD(承接其超 80% 的封测业务)。随着全球 AI GPU/CPU 需求大爆发,公司 2025 年实现营收 279.21 亿元,其三季度净利润更曾录得同比 95% 的翻倍式增长。

二、 汇总组合的横向对比与投资策略

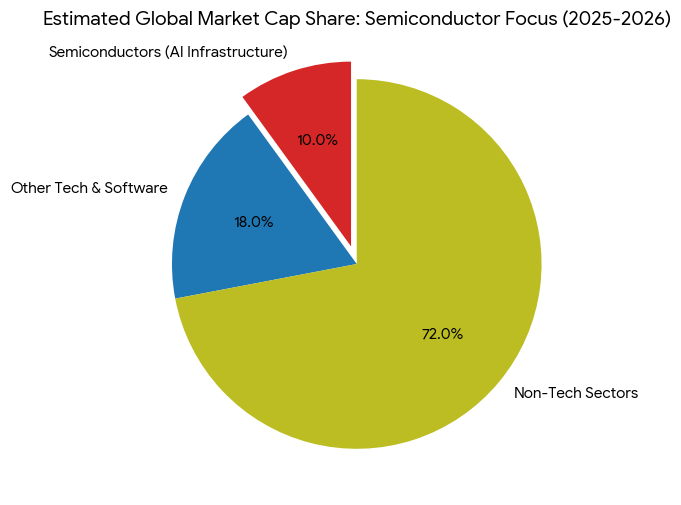

上图为全球证券市场半导体行业市值占比:10%,其它科技&软件18%——半导体是妥妥的支柱产业,也占据了科技的近半壁江山。错过半导体,几乎就等于错过了科技。

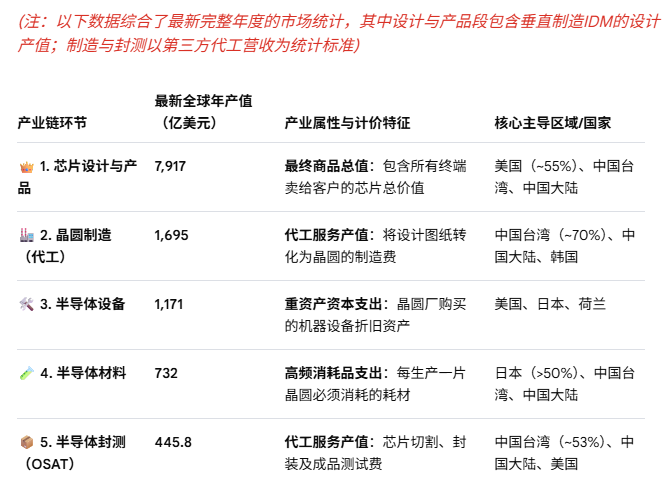

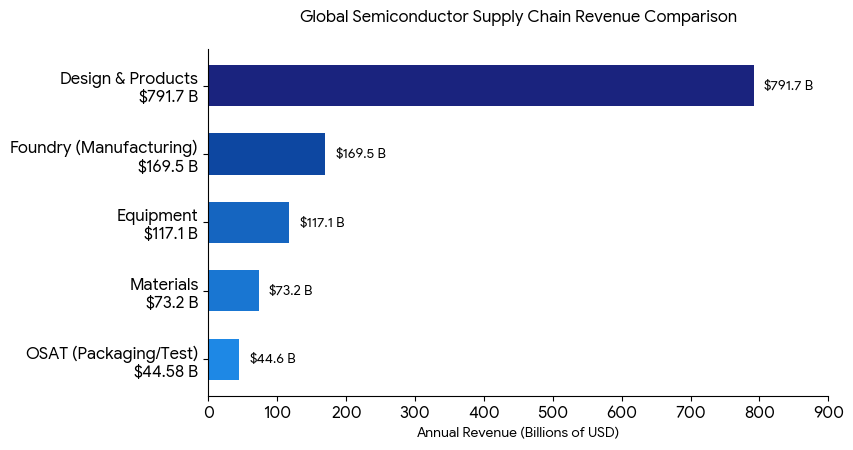

根据国际半导体产业协会(SEMI)、集邦咨询(TrendForce)、世界半导体贸易统计组织(WSTS)等机构的最新数据,全球半导体五大产业链环节的年产值规模呈现出明显的阶梯状金字塔格局。

由于制造和封测属于代工服务(Foundry/OSAT),其产值最终会物化并计入到最终的芯片产品(设计)销售额中;而设备和材料则是芯片制造的底层支撑资本支撑。

1、 五大产业链最新年产值规模对比表

2、 产业链产值对比核心规律

1)“大头在设计,重产在代工”: 芯片设计(产品)环节拿走了产业链中超过 60% 的总产值和最高额的毛利润。晶圆制造(代工)作为技术壁垒极高的重资产行业,其产值规模(1695亿美元)约占设计端总产值的 21.4%。

2)设备与材料的“杠杆效应”: 设备(1171亿)和材料(732亿)虽然在绝对产值上属于百亿美金级别,但它们是整个近 8000 亿庞大芯片帝国的“底层地基”。设备和材料一旦被封锁或断供,将会产生 1:7 甚至 1:10 的产值放大破坏效应。

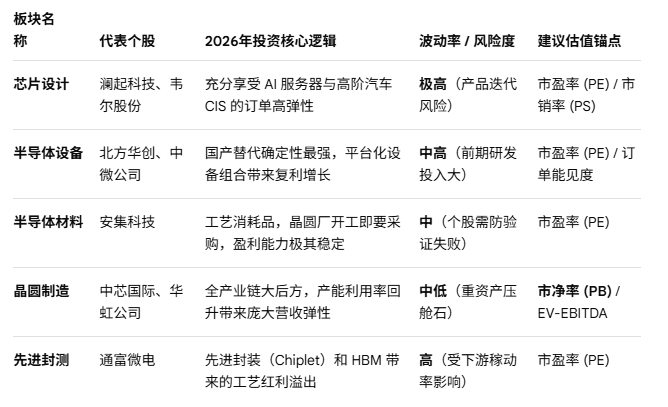

3、 半导体五大板块综合横向对比总结

至此,您已经完整了解了半导体的五个核心硬科技板块:设计、设备、材料、晶圆制造、封测。在 2026 年中期的当下,它们的投资属性排序如下:

技术壁垒与中长期确定性最高:设备(北方华创、中微公司) > 材料(安集科技、鼎龙股份)

爆发力与价格弹性最大(高Beta):设计(澜起科技、寒武纪) > 先进封测(通富微电、长电科技)

重资产与抗风险压舱石:晶圆制造(中芯国际、华虹公司)

三、 2026年半导体组合配置建议

哑铃型配置策略:如果您追求组合的稳定性,建议将 50% 的仓位配置在“设备+制造”(如北方华创、中芯国际)作为确定性压舱石;将 50% 的仓位配置在“设计+先进封测”(如澜起科技、通富微电),利用 AI 的弹性来博取超额收益。

警惕低端内卷:目前在 2026 年,市场资金极度挑剔。请务必聚焦于上述拥有“服务器级/汽车级高技术壁垒”的超级龙头,坚决放弃那些在消费级低端 MCU、传统封装、普通靶材里打价格战的尾部公司。

四、 相关主题投资基金

对于没时间研究个股的朋友,如果想省事,也可以直接投资基金。下列基金是经过筛选出来的,供对比选择:

今天是5月25日临近午盘,5月15日分享的基金,首推的第一个512480 半导体ETF国联安今天涨幅接近7%,远超板块整体指数涨幅4.5%,买基金确实省心省力。

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。