AI热度扩散带火三大类被动元件:RCL三驾马车之一:MLCC多层陶瓷电容器(附相关个股)

每天关注股市的A股股民,最近肯定会发现一个现象:有一个叫MLCC的概念,经常霸榜涨幅榜前列,龙头股风华高科短短两周已翻倍,创下历史新高。那么,我们今天就来扒一扒这个概念板块究竟是什么,现在还能不能买?

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

每天关注股市的A股股民,最近肯定会发现一个现象:有一个叫MLCC的概念,经常霸榜涨幅榜前列,龙头股风华高科短短两周已翻倍,创下历史新高。那么,我们今天就来扒一扒这个概念板块究竟是什么,现在还能不能买?

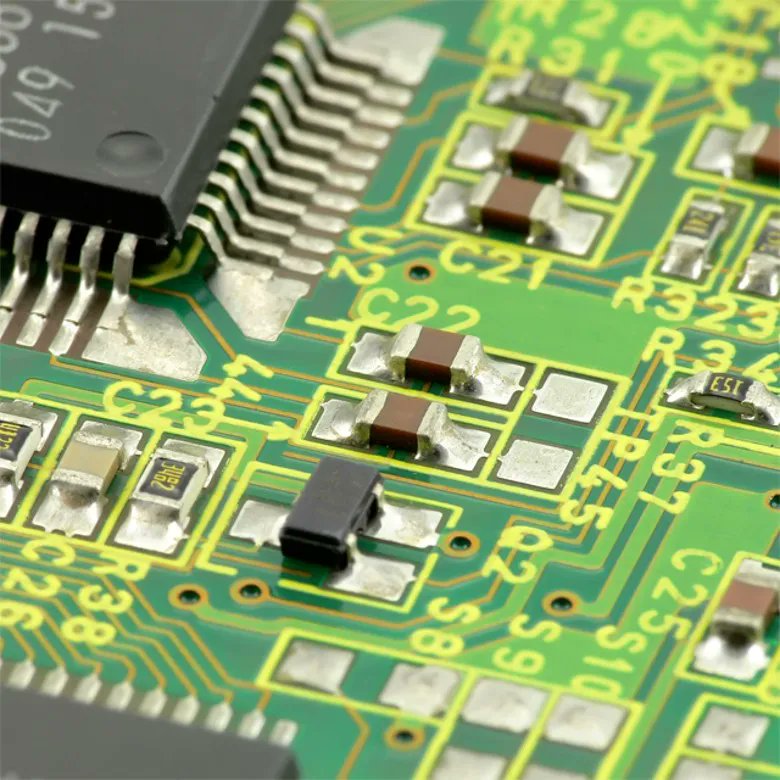

图1(上):MLCC在电路板上的位置

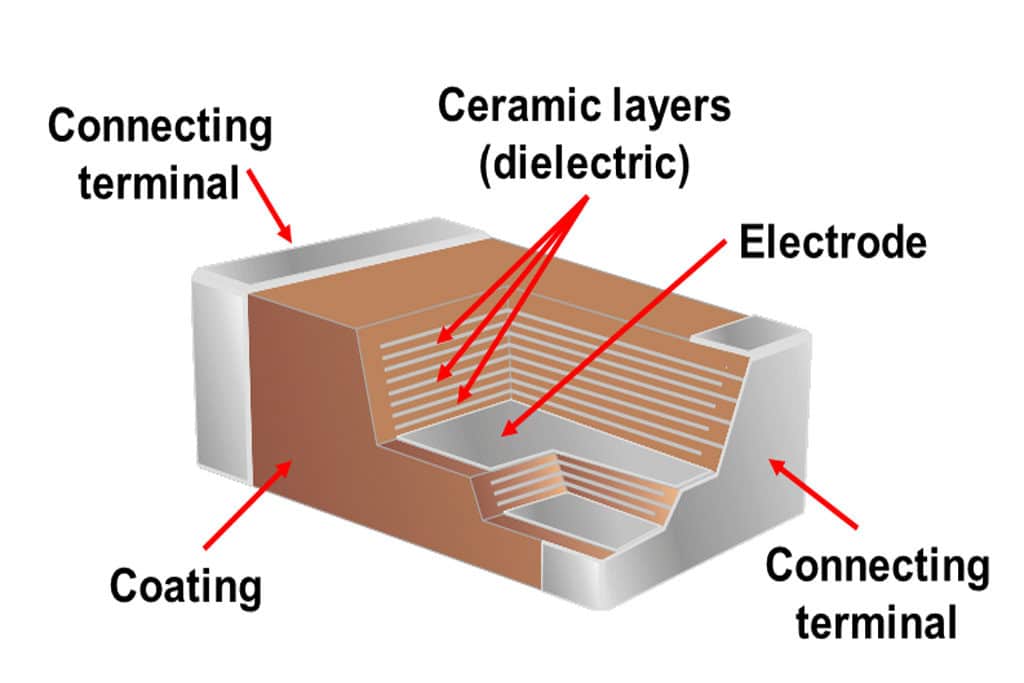

图2(上):MLCC的解剖图(内部结构)

一、 什么是 MLCC?

MLCC就是多层陶瓷电容器(Multi-layer Ceramic Capacitor)的英文缩写。它是:

电子工业的大米:它是电子电路中用量最大、最基础的被动元件,几乎所有带电的板子都离不开它。

核心功能:别看它细如发丝,内部却叠加了数百层陶瓷和金属电极。主要负责稳定供电、过滤杂波、储存电力。

恐怖的用量:一部智能手机需要 1000 颗;一辆新能源汽车需要 2 万到 3 万颗;而一台 AI 服务器则需要多达 2 万至数十万颗。

二、 最近为什么涨得这么凶?

这一轮暴涨属于供需结构彻底逆转引发的周期反转,核心原因在于 AI 算力大爆发引发了高阶 MLCC 史诗级的严重缺货与暴涨行情。具体来说主要有以下 4 大核心推手:

1. AI 服务器需求“恐怖”井喷

AI 芯片(如英伟达系列)功耗巨大,对电流稳定性的要求极高。

普通的服务器用量很少,但一台最新的 AI 服务器(如 NVL72 机柜)需要消耗约 60 万个高阶 MLCC。

AI 巨头大批量采购,直接把全球高端 MLCC 的产能全部吃光。

2. 全球巨头产线“瘫痪式”缺货

由于高阶 MLCC 制造门槛极高,全球 77% 的份额掌握在日本、韩国巨头手中。

海外龙头村田制作所、三星电机的高端产能利用率已经达到 100% 满载。

交期直接拉长:高端型号的交期从过去的 4 周暴增到 16 至 24 周(长达半年以上)。

3. 消费级产能被挤压,渠道疯狂囤货

为了全力供应高利润的 AI 服务器,日韩大厂把消费电子的产能转投给高端产品。这导致普通手机、电脑用的通用 MLCC 也变少,国内代理商和渠道商开始“预防性囤购”,进一步推高了现货价格。

4. 原厂开启“暴涨”模式

今年 1-2 月,国内及台系龙头(国巨等)率先调涨长单价格,涨幅在 5% 到 14.5% 不等。

近期,全球第一大厂日本村田也正式启动涨价,现货价甚至惊现 20% 甚至更高的飙升。

三、 A股核心概念股表现

当前,A股市场上的相关龙头公司正享受行业量价齐升的红利:

风华高科(000636):国产 MLCC 绝对龙头,今年以来股价翻倍。其高端 MLCC 营收占比达 35%—40%。

三环集团(300408):一季度净利润暴增 48.48%,除了光通信陶瓷,其 MLCC 市场认可度也在快速提升。

国瓷材料(300285):供应 MLCC 最核心的原材料——钛酸钡陶瓷粉体,属于“卖铲子”的直接受益者。

博迁新材(605376):高端 MLCC 必须用到的纳米级镍粉主要供应商。

💡 总结与投资盲点

本轮 MLCC 暴涨是三年下行周期触底后的结构性反转。但要注意,全球 90% 以上的 AI 级高端市场仍被日韩垄断。风华高科等国内厂商近期也发布澄清公告称“未与英伟达直接合作”。

炒作情绪消退后,未来能持续大涨的,一定是真正实现高端服务器/车规级认证并放量的实力企业。

另据观察,最近三天板块高位放出天量,赛道已经很拥挤,介入要谨慎。

附:国内企业在高端 MLCC 上的国产替代进度

在高端 MLCC(主要指AI服务器级、车规级、高容值产品)的国产替代上,以风华高科和三环集团为代表的中国大陆龙头企业正在经历从“中低端常规料”向“高端核心料”的加速突围。

整体来看,自2020年以来,中国大陆 MLCC 的国产化率已从 12% 快速提升至当前的 22% 左右。尽管全球 90% 以上的高端市场仍被日韩巨头(村田、三星电机等)牢牢把持,但国内企业的替代进度正呈现出“高端错位”与“规模互补”的突破格局:

一、 三环集团(300408):凭借“垂直一体化”狂攻高容与汽车赛道

三环集团是目前国内在高容、高压 MLCC 领域技术最领先的企业,其最大优势在于“从粉体到成品”的全产业链自主化。

1. 替代进度与最新突破

车规级市场大放异彩:三环集团已成功进入特斯拉、比亚迪等头部车企的供应链。在新能源车急需的高压、直流高容 MLCC 市场上,其市场份额已做到国内第一。

产品结构高端化:其高端、高容值的 MLCC 产品营收占比已经高达 70%,产品性能和优良率在国内处于绝对领先地位。

业绩与订单暴增:得益于高端产品的国产替代放量,公司一季度营收同比大增 46.25%,净利润暴增 48.48%。目前高端车规订单十分火爆,排期已排至第三季度中旬。

产能扩张:目前全球市占率约 3%~4%。公司正在疯狂扩产,预计到年底月产能目标将冲刺 1200 亿只。

二、 风华高科(000636):国内规模龙头,全品类扩产攻坚

风华高科是中国大陆产能规模最大、全品类覆盖最全的 MLCC 龙头(国内市占率约 14%,全球约 3%)。它正在努力撕掉“中低端”标签,全力往高端挤压。

1. 替代进度与最新突破

高端占比显著提升:官方最新公告显示,风华高科的高端 MLCC(包含高容、车规、中高压)产品营收已占其 MLCC 总营收的 35%~40%,产品线已实现从微型化(01005尺寸)到大尺寸高压的全系列覆盖。

算力与汽车供应链切入:虽然风华高科近期澄清并未直接供货英伟达,但公司早已与国内 AI 服务器头部企业(如浪潮等)展开深度合作,提供高性能被动元器件。同时,其车规级产品(通过 AEC-Q200 认证)已批量供货给比亚迪和华为汽车链。

产能情况:目前月产能保持在 280 亿只以上,车规和高端中高压产线同样处于满负荷满产状态,高阶订单同样排到了三季度。

三、 真正卡脖子的核心瓶颈:上游材料的替代

虽然成品在大手笔替代,但 MLCC 最核心的三大底层技术(陶瓷粉体、内电极镍粉、先进烧结工艺)才是决定能否彻底甩开日韩限制的关键。令人欣喜的是,上游材料的国产替代走得比成品更快:

介质粉体突破:国瓷材料(300285)作为全球前三的陶瓷粉体巨头,是国内唯一的高端粉体供应商。目前它不仅供货给风华和三环,连日本村田、韩国三星电机都在买它的粉体。国瓷材料目前正开足马力加速扩产 AI 服务器和车规级的专用高端粉体。

内电极镍粉突破:博迁新材(605376)是全球领先、国内唯一能做小粒径纳米级镍粉的企业。MLCC 要想做薄、叠更多层,全靠这种镍粉,该公司正深度受益于高端国产替代的红利。

💡 现状总结

目前国内高端 MLCC 的替代进度可以总结为:“材料先行,车规级、工业级基本破局,AI算力级正在艰难爬坡。”

由于地缘政治因素以及近期日韩巨头产能向 AI 集中导致的通用市场缺口,国内厂商迎来了历史性的客户验证窗口期。过去国内车企、服务器厂不愿给国产电容试验机会,现在由于缺货和安全考虑,正在排队加速本土认证。

接下来的核心看点,是国内企业能否在千层以上、超微型化(如01005以下)的极端芯片级电容上取得量产突破。

评论

请 登录 或 注册 后参与评论。