AI热度扩散带火三大类被动元件:RCL三驾马车之二:芯片电阻(附相关个股)

不仅是MLCC,芯片电阻也在涨。它与 MLCC(电容)、电感(这三类产品共同组成了电子工业最核心的被动元件)都在涨——当然涨的最凶的是这其中的高端产品,用于AI服务器的那些,中低端产品也涨,但涨的没那么多。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

不仅是MLCC,芯片电阻也在涨。它与 MLCC(电容)、电感(这三类产品共同组成了电子工业最核心的被动元件)都在涨——当然涨的最凶的是这其中的高端产品,用于AI服务器的那些,中低端产品也涨,但涨的没那么多。

资本市场涨势凶猛是因为产品本身大涨(如一线大厂国巨、凯美等纷纷调涨报价,订单出货比创下历史新高),相关公司经营业绩向好有基本面支撑,这背后的核心原因可以总结为:“一场由白银暴涨引发的成本风暴,叠加了 AI 基建引发的产能大挤压”。

一、 芯片电阻是什么?

电路的“防火墙”:电阻的作用是阻碍电流通过。芯片电阻就是把它做成极小的“贴片”形状,密布在电路板上。它主要负责控制电流大小、分配电压,保护 CPU、GPU 等昂贵的核心芯片不被大电流烧毁。

恐怖的刚需量:任何电子产品都离不开它。一台普通服务器需要几千颗电阻,而一台 AI 服务器对电阻的需求量则直接翻倍,暴增至 15,000 颗以上。

二、 最近为何涨得这么凶?

这一轮暴涨是典型的成本推动与结构性缺货产生的双重共振:

1. 核心原材料(白银)遭遇“史诗级”暴涨

这是引爆本轮电阻涨价的最直接导火索:

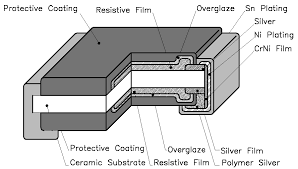

制造芯片电阻必须用到银浆来做内电极材料,白银在电阻中的成本占比高达 50%~60%。

国际现货白银价格出现史诗级飙升,一度冲破每盎司 90 美元大关。铜、锡、钌等其他基础金属全线上扬。这导致电阻厂的毛利率瞬间失守,为了生存只能被迫发出涨价函。

2. AI 服务器全面“扫货”,传统产能遭严重排挤

AI 算力大爆发,英伟达等巨头的 AI 服务器和各类高算力机架进入量产爬坡期。

由于 AI 硬件给的利润太高,全球被动元件龙头国巨、凯美以及日本松下等大厂,纷纷将大部分产能转去生产利润更高、规格更高的 AI 级精密薄膜电阻和车规级电阻。这直接导致普通消费电子(手机、PC、家电)所用的标准常规电阻产能被严重挤压。

3. 巨头集体喊涨,渠道疯狂囤货

全球电阻龙头国巨宣布对部分常规电阻产品价格调涨 15%~20%,台系大厂旺铨也率先调涨 15%。国内龙头风华高科也早早紧跟调价。

原厂一涨价,下游代理商和通路商因为担心拿不到货,开始疯狂“预防性囤购”,甚至出现现货市场暂停报价、惜售的现象。标准品交期直接从往年的 4-6 周拉长到 8-12 周以上。

💡 总结:芯片电阻最近的疯狂大涨,本质上是上游原材料大宗商品暴涨的成本传导,和 AI 刚需对底层零组件产能抢夺的必然结果。随着全球半导体市场迈向万亿美金的新征程,芯片电阻等被动元件的战略地位正被市场重新定义。

三、芯片电阻国内有哪些公司正迎来的替代良机?

在芯片电阻(主要是贴片式电阻、薄膜精密电阻、高功率车规电阻)领域,中国大陆同样正迎来一轮史诗级的国产替代窗口期。

过去,全球芯片电阻 70% 以上的市场和定价权被台湾大厂(如国巨、华新科、旺铨)以及日本巨头(如松下、罗姆)垄断。但近期随着白银、铜等原材料成本飙升 30% 以上,日台大厂利润承压并率先调涨价格,加之全球算力、汽车供应链为了防范供应链断裂,正在疯狂把订单往大陆本土转移。

国内以下几家芯片电阻主力军,正迎来最强的替代良机:

1. 风华高科(000636)—— 绝对的“巨无霸”主力量产

替代角色:风华高科不仅是电容老大,更是国内规模最大、全品类覆盖最全的芯片电阻龙头。公司不仅全面实施了电阻涨价,且其合金电阻等高端产品已批量供货至 AI 服务器 GPU 电源滤波环节,一季度净利同比大增 37.1%。

良机所在:目前台系和日系大厂为了提升利润,正在减少普通消费级和工业级标准电阻的低价供应。风华高科凭借庞大的产能(月产数百亿只)快速承接这部分缺口。同时,其高精密薄膜电阻、合金低阻等高端产品已成功大量打入国内 AI 服务器(如浪潮)和新能源车供应链,实现了从普通电阻到高端芯片电阻的全方位替代。

2. 顺络电子(002138)—— 专攻高端汽车与 AI 电感/电阻协同

替代角色:虽然顺络电子以高端片式电感(全球前三)闻名,但它在高端高精密芯片电阻上的实力极其强悍,其高精密芯片电阻正借助成熟的汽车和服务器渠道,加速进行本土化打包替代。

良机所在:AI 服务器和新能源汽车(智能驾驶、车身控制)通常需要电感和精密电阻“打包”采购。顺络电子利用其在比亚迪、宁德时代等车企以及大厂(如华为)根深蒂固的渠道,顺势推行“电感+电阻”的整体国产化方案。近期行业大景气,公司车规级和精密级电阻的验证速度较往年快了数倍。

3. 三环集团(300408)—— 上游“核心陶瓷基板”的隐形霸主

替代角色:芯片电阻在制造时,必须要用到片式电阻陶瓷基板作为载体。三环集团不仅做电容,更是全球芯片电阻用陶瓷基板的绝对垄断者,全球市占率超过 50% 以上。芯片电阻最底层的“卖铲人”。它是全球芯片电阻用陶瓷基板的绝对垄断者(市占率超 50%)。电阻厂无论怎么扩产、涨价,都得先向三环采购基板,属于最旱涝保收的受益者。芯片电阻最底层的“卖铲人”。它是全球芯片电阻用陶瓷基板的绝对垄断者(市占率超 50%)。电阻厂无论怎么扩产、涨价,都得先向三环采购基板,属于最旱涝保收的受益者。

良机所在:无论国内是风华高科扩产,还是海外的国巨、厚声开工,制造电阻都必须买三环集团的陶瓷基板。这轮全球电阻涨价和产能抢夺,三环集团作为“卖铲人”,直接从最上游卡住了所有电阻厂的脖子,订单极其火爆。

4. 华工科技(000988)—— 高端热敏/压敏敏感电阻的国产化领军者

替代角色:除普通芯片电阻外,电路保护用的敏感芯片电阻(如 NTC/PTC 热敏电阻)进口替代正进入决胜期。

良机所在:在 5G 基站、储能和新能源车热管理系统中,高精度测温电阻过去严重依赖日本村田和 TDK。华工科技通过自主研发高性能 NTC 芯片,打破了海外垄断,产品已完美适配新能源车严苛的环境,正迎来一波强劲的爆发式增长。

💡 国产替代的核心突破点是什么?

芯片电阻的工艺难点不在于“能不能做”,而在于“稳定性和精密程度”:

AI 服务器/光模块级:需要极低的误差(阻值精度要求达到 ±0.01%),且在高温下不能有阻值漂移,目前国内风华高科的高精密薄膜电阻正在疯狂通关。

车规级:需要抗硫化(防止汽车尾气和恶劣环境腐蚀电阻电极)。目前国内厂商通过防硫化特殊材料设计,已经全面通过了 AEC-Q200 的车规严苛认证,开始在比亚迪等车型中大面积替换台系品牌。

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。