中国哪些科技公司在研发AI芯片,性能/进展/市占率/营收/利润情况等全方位对比

中国AI芯片市场在2025至2026年迎来了爆发式增长。大模型和算力需求的激增,推动了国产AI芯片从“研发烧钱”向“规模化盈利”的转折。以下是国内几大核心AI芯片研发公司的全方位对比。 一、 核心企业市场格局与基本面

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

中国AI芯片市场在2025至2026年迎来了爆发式增长。大模型和算力需求的激增,推动了国产AI芯片从“研发烧钱”向“规模化盈利”的转折。以下是国内几大核心AI芯片研发公司的全方位对比。

一、 核心企业市场格局与基本面

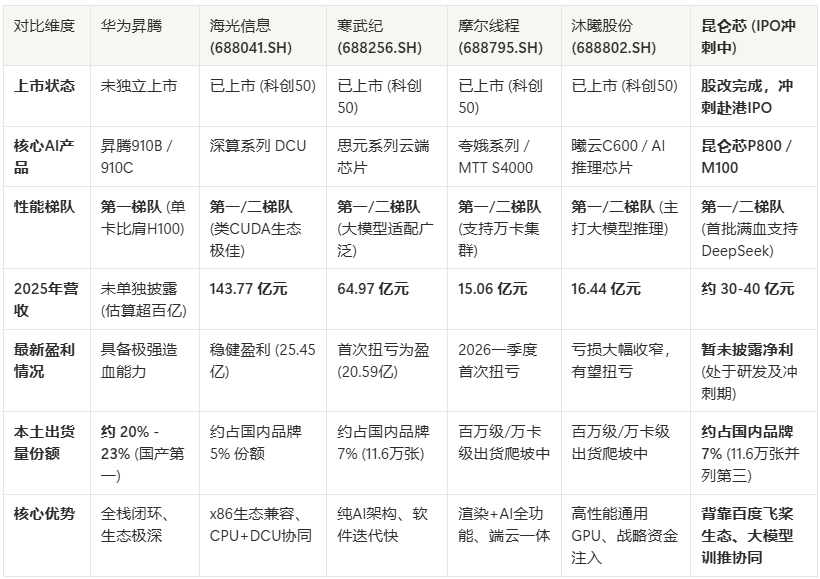

目前,中国AI芯片研发阵营主要形成了以华为昇腾和海光信息为双雄,寒武纪为纯芯片设计龙头,以及摩尔线程、沐曦股份、昆仑芯等新贵紧随其后的格局。

1. 华为(昇腾Hisilicon)

性能与进展:核心产品为昇腾910B及新一代昇腾910C。910C在FP16运算下的峰值效能达800 TFLOP/s,性能已与英伟达H100相当。2025年,华为推出“384超节点系统”,用成百上千颗芯片集群的“群狼战术”来弥补单卡差异。目前,包括DeepSeek在内的国内主流大模型已深度适配昇腾生态。

市占率:独占鳌头。2025年在中国AI芯片市场的出货量约81.2万颗,市占率达到20%至23%左右,与英伟达并列中国市场第一,也是本土份额最高的品牌。机构预测其2026年市场份额可能冲刺50%。

营收与利润:属于华为集团非独立上市业务,未单独披露净利润。但由于出货量巨大,其芯片板块已实现极高的商业闭环和自我造血能力。

2. 海光信息(高端处理器龙头)

性能与进展:采用“CPU+DCU”双轮驱动。其AI芯片产品为深算系列DCU(深度学习加速器)。最新深算三号性能相比前代翻倍,主打“类CUDA”的高生态兼容性,已经成功打入大型互联网巨头的数据中心供应链。

市占率:在中国AI加速器市场中占比约2%~3%,但在国产x86服务器CPU市场份额超过50%,CPU与DCU的协同效应极强。

营收与利润(2025年报):营业收入:143.77亿元,同比增长56.92%,首次突破百亿大关。 归母净利润:25.45亿元,同比增长31.79%。 2026最新进展:2026年一季度营收达40.34亿元(+68.06%),增长势头依旧强劲。

3. 寒武纪(688256.SH,国产AI芯片第一股)

性能与进展:核心产品为“思元”系列云端智能芯片及板卡。2025年,思元芯片在运营商、金融、互联网等行业完成规模化部署。通过紧密跟进开源大模型生态,大幅降低了客户的算力迁移成本。

市占率:在纯第三方独立AI芯片设计厂商中排名第一,在整体国内AI加速器市场销售额占比位居前列。

营收与利润(2025年报):营业收入:64.97亿元,同比暴增453.21%。 归母净利润:20.59亿元。这是寒武纪上市以来首次实现全年盈利,成功摘掉股票代表亏损的“U”标识。

4. 摩尔线程(688795.SH,国产GPU第一股)

性能与进展:主打全功能GPU。基于自研的MUSA架构,实现了单芯片同时支持AI计算、图形渲染和物理仿真。公司已攻克万卡级GPU集群技术,“夸娥”智算集群大额订单在2026年一季度持续斩获(单季斩获6.6亿元智算订单)。2026年5月,公司还推出了家庭AI中枢MTT AICUBE等端侧大模型硬件,全面推进“云端+端侧”生态。

市占率:在国内多功能GPU和万卡级全功能智算中心部署中,出货量位居国产前列。

营收与利润:2025年报:实现营业收入15.06亿元,同比大增243.37%。因处于研发高投入期,2025年净亏损10.24亿元。 2026最新进展:2026年一季度实现营业收入大幅增长,并成功扭亏为盈,单季度实现净利润2935.92万元,展现了极强的商业化兑现能力。

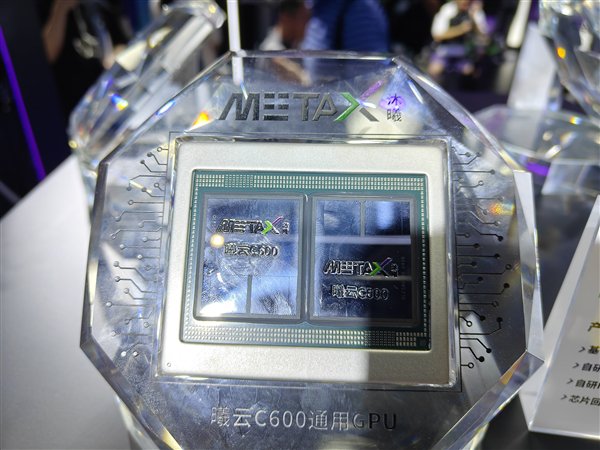

5. 沐曦股份(688802.SH,高性能算力新星)

性能与进展:专注高性能通用GPU及AI推理芯片。核心芯片“曦云C600”大模型通用GPU已实现规模化量产,在运营商和互联网数据中心获得广泛采购。2026年5月,沐曦与优必选等企业联合成立合资公司,开始向具身智能端侧AI芯片领域延伸卡位。

市占率:目前在智算中心和AI推理加速市场处于百万级/万卡级出货爬坡期。

营收与利润:2025年报:实现营业收入16.44亿元,同比增长121.26%;归母净利润为-7.89亿元,亏损同比大幅收窄43.97%。 2026最新进展:2026年一季度预计营收达4亿~6亿元(同比增长超24%)。公司目前正全面优化成本,预计最早有望在2026年内实现整体盈亏平衡。

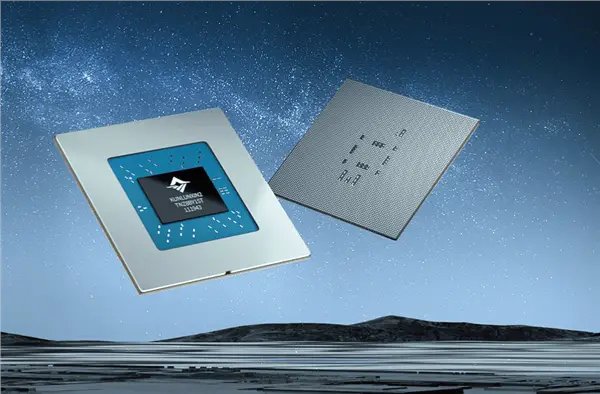

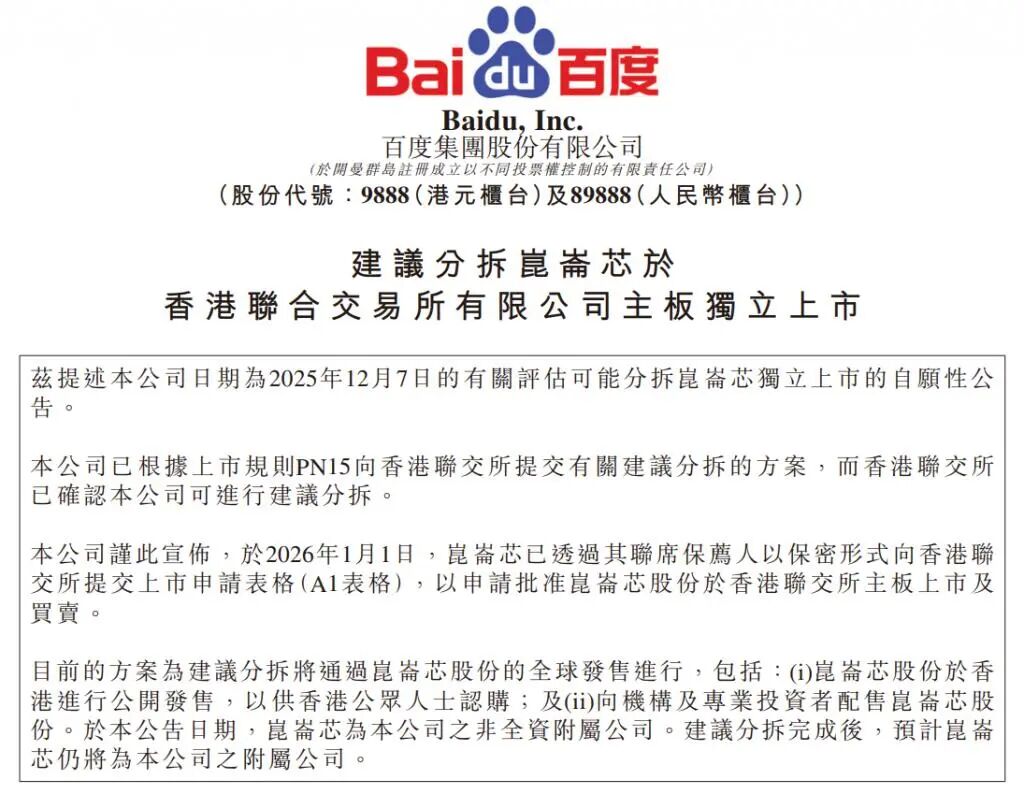

6. 昆仑芯(Kunlunxin,百度孵化的算力独角兽)

性能与进展:基于自研XPU架构,主力P800芯片单精度算力达345 TFLOPS,是国内首批支持单机部署DeepSeek V3/R1(671B满血版)的国产芯片之一。公司规划2026年推出M100(大规模推理),2027年推出M300(万亿参数训推)。

市占率:2025年在中国厂商AI加速卡出货量中位居第三(并列,出货约11.6万张)。

营收与利润:昆仑芯由百度孵化,已完成股改冲刺香港IPO。2025年营收预计在30亿至40亿元之间,高盛预测2026年收入有望达65亿元。外部客户营收占比已提升至约40%。

注:百度旗下AI芯片子公司——昆仑芯已于2026年1月1日透过其联席保荐人以保密形式向香港联交所提交上市申请表格,申请批准昆仑芯于香港联交所主板上市,受IPO消息刺激,百度港股股价大涨9.35%。

二、最新全方位对比分析表

三、 行业未来趋势与盲点提示

从“训练”向“推理”转移:随着国内大模型进入商业化落地,算力需求正从高能耗的“大模型训练”转向高频次的“应用推理”。这一趋势让具备良好高并发、高性价比的国产芯片(如海光、寒武纪、清微智能等)迎来了订单爆发期。

供应链与周期性风险:虽然国产AI加速器出货量在2025年暴涨至165万张(市场份额升至41%),但底层先进晶圆代工产能以及HBM(高带宽内存)的国产化封测依然是整个行业的共同瓶颈。

进入比拼业绩的阵地战:随着摩尔线程与沐曦股份的成功上市,国产AI芯片赛道从2025年前的“一级市场烧钱研发”阶段,正式进入了“二级市场扩表融资、比拼业绩兑现”的阵地战。投资者和企业关注的焦点,已经从单一的“跑分参数”,变成了“谁能率先万卡规模化落地”以及“谁的智算中心订单能率先转为真金白银的利润”。

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。