半导体/CPO先进封装关键材料 玻璃/陶瓷基板在研或投产公司列表

在中国大陆,玻璃基板和陶瓷基板作为半导体先进封装、新型显示以及高功率电子的核心材料,正处于快速国产替代和技术爆发的阶段,相关个股估计也存在一定的投资机会。以下是两类材料的主要生产/研发公司、供求情况及

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

在中国大陆,玻璃基板和陶瓷基板作为半导体先进封装、新型显示以及高功率电子的核心材料,正处于快速国产替代和技术爆发的阶段,相关个股估计也存在一定的投资机会。以下是两类材料的主要生产/研发公司、供求情况及价格现状:

一、玻璃基板和陶瓷基板基本情况

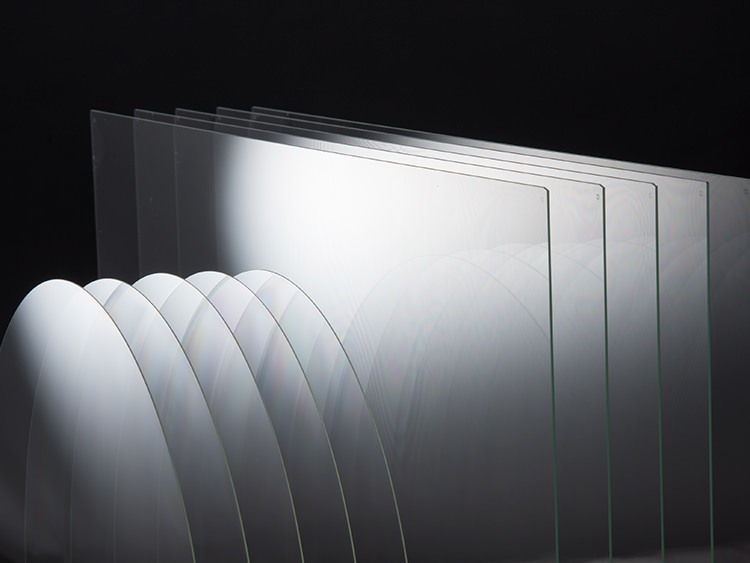

玻璃基板具有极高的透明度、表面平整度和出色的尺寸稳定性。在英特尔(Intel)等巨头的推动下,它已成为下一代AI芯片和先进封装(如含有高密度微通孔TGV的芯片载板)的关键材料。

外观特征:高透明度、镜面光泽、边缘切割整齐,内部或表面通常布有密集的肉眼几乎不可见的精细金属布线。

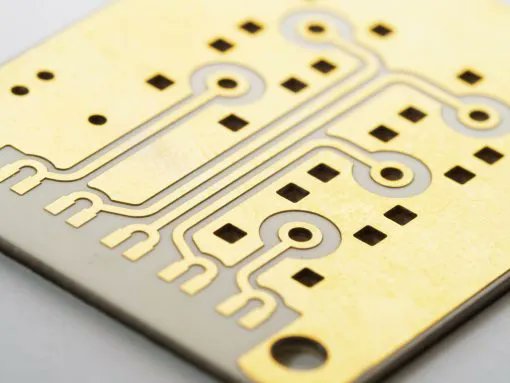

陶瓷基板(常见的有氧化铝Al2O3、氮化铝 AlN 等)则以不透明的固体形态呈现。它具有极高的导热率和耐高温性能,常通过DBC、AMB或DPC等工艺进行表面覆铜(金属化),广泛应用于大功率LED、大功率IGBT模块及汽车电子。

外观特征:通常为不透明的白色、乳白色或淡黄色,质地坚硬,表面常覆有金黄色或红铜色的厚金属电路图形。

一)、 玻璃基板(主要用于AI芯片先进封装、折叠屏及大尺寸LCD)

由于英特尔、台积电、三星等巨头明确将玻璃基板(TGV技术)纳为下一代AI芯片封装的标准路线,该材料在2026年迎来了商业化爆发期。

1. 核心生产与研发公司

沃格光电(603773):掌握TGV全制程,子公司已投产芯片板级封装载板。

彩虹股份(600707):国内高世代显示玻璃基板龙头,已研发封装用玻璃基板。

凯盛科技(600552):UTG核心厂商,8英寸TGV半导体基板中试线已贯通。

京东方A(000725):布局TGV玻璃基板,计划2027年量产。

玻芯成半导体、奕成科技:专注高深径比TGV基板与面板级封装。

2. 供求情况与价格

显示用玻璃:国产化程度高,供需平稳。

TGV封装基板:处于“中试到小规模量产”过渡期,受AI需求带动,高端TGV紧缺,大批厂商在扩产。

价格:普通显示基板已大幅降价;半导体级TGV由于工艺极难(高精度打孔与电镀),目前单片价格昂贵且为高附加值定制化材料。

二)、 陶瓷基板(主要用于高功率LED、新能源车、AI散热及光模块)

陶瓷基板以其卓越的散热性能(如氮化铝、氮化硅),是高端功率半导体(DBC/AMB工艺)的基石。

1. 核心生产与研发公司

三环集团(300408):氧化铝陶瓷基板全球市占率领先,1.6T氮化铝基板已量产。

中瓷电子(003031):高端氮化铝及光模块基板巨头,具备1.6T基板量产能力,深度绑定AI链。

国瓷材料(300285):打通“粉体-基片-金属化”全产业链,供应AI服务器散热基板。

富乐华:AMB活性金属钎焊基板领先企业,大量供应车规级氮化硅基板。江苏富乐华半导体科技股份有限公司,是全球领先的功率半导体覆铜陶瓷载板(AMB、DCB等)制造商,其AMB产品市场份额居全球前列。2025年,该公司被深交所上市公司安徽富乐德科技发展股份有限公司(301297.SZ)全资收购。

2. 供求情况与价格

供求情况:普通氧化铝基板产能充足,但高端氮化铝/氮化硅基板在AI算力与新能源车800V高压快充推动下,极度供不应求。头部厂商订单排产周期长。

价格:高端氮化铝、氮化硅覆铜基板(AMB/DPC)因高壁垒的原料技术和工艺要求,价格保持在高位。

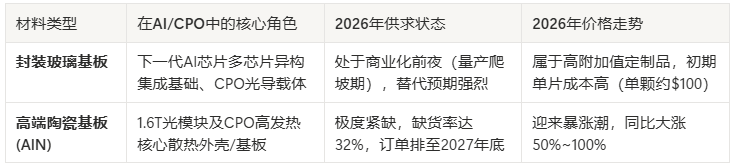

二、AI芯片先进封装与CPO专用玻璃基板和陶瓷基板

在AI芯片先进封装与CPO(共封装光学)这两个代表着芯片算力与通信极限的领域中,玻璃基板和陶瓷基板扮演着完全不同的“硬核”角色。

2026年作为1.6T光模块的商业化元年,这两类材料在半导体前沿领域的应用正迎来爆发,供求和价格都出现了剧烈波动。

一)、 玻璃基板:AI芯片先进封装的“下一代地基”

在AI芯片封装(如英伟达Rubin系列、英特尔下一代处理器)中,随着芯片堆叠层数变多,传统的有机基板(如ABF载板)已经达到了物理极限。玻璃基板(TGV技术)因为表面极平整、耐高温、不膨胀,成为了承载AI芯片异构集成的首选。

同时,在CPO(光电共封装)技术中,玻璃基板由于具有透明特性,能够直接在玻璃内部制作光学波导,让光信号和电信号无缝转换,是突破数据中心“功耗墙”的关键。

1. 产业最新进展

海外巨头密集扩产:英特尔正加速改造其里奥兰乔工厂,将其打造为全球首个玻璃基板量产基地,计划于2026年下半年进行预量产。三星电机也计划在2026-2027年实现量产。

国内供应链积极跟进:国内如沃格光电等企业通过激光打孔(TGV)及先进封装电子布等技术,正在间接打入海外供应链。

2. 供求与价格现状 (2026年最新)

供求情况:目前整体处于“大厂预备量产、小厂中试”的阶段,尚未真正大规模普及。但由于近期上游的ABF薄膜暴涨30%,有机基板成本大增,反而加速了玻璃基板的替代窗口期。

价格情况:初期的量产单颗定价非常昂贵,行业预计初期单颗玻璃基板定价约100美元。

二)、 陶瓷基板:CPO与AI光模块的“散热骨架”

光电共封装(CPO)将光学器件直接移到了芯片旁边,导致热量极度集中。传统的有机基板根本无法承受这种发热。高端氮化铝(AlN)陶瓷基板由于具备极高的导热率(比传统氧化铝高3倍),成为了1.6T光模块和CPO封装中不可或缺的散热核心材料。

1. 国内龙头突破

中瓷电子(003031):作为国内规模最大的高端电子陶瓷外壳制造商,它是全球唯二(另一家是日本京瓷)能够批量生产1.6T氮化铝薄膜基板的企业。中瓷电子深度绑定了英伟达以及国内的光模块龙头(如中际旭创)。

三环集团(300408):其1.6T氮化铝基板已成功通过英伟达的CPO认证并实现量产。依托自主粉体配方,其价格相比日本京瓷低了约40%。

2. 供求与价格现状 (2026年最新)

供求极其紧张(严重缺货):2026年1.6T光模块商业化全面爆发。全球1.6T光模块需求量大增,但实际出货受限,核心瓶颈就在于高端氮化铝基板。全球高端氮化铝基板缺货率高达32%,交付周期从原来的8周直接延长至24周(半年以上),中瓷电子等龙头的订单已经排到了2027年底。

价格暴涨:由于供不应求,2026年4-5月高端氮化铝基板价格迎来大幅飙升,同比价格直接翻倍(暴涨50%至100%)。中瓷电子等公司已对海外及北美客户进行了10%~20%的提价。

总结对照

三、板块近期走势

简评:高位天量大阴线(射击之星),短期顶部概率很高!

附:关于玻璃基板的研发历史(英特尔首创研发了十几年)

加州圣克拉拉,2023年9月18日——英特尔今日宣布推出业界首批用于下一代先进封装的玻璃基板之一,该封装计划于本十年后期推出。这项突破性成果将推动封装内晶体管数量的持续缩小,并进一步推动摩尔定律的发展,从而实现以数据为中心的应用。

“经过十年的研发,英特尔已成功研发出业界领先的先进封装玻璃基板,”英特尔高级副总裁兼封装测试开发总经理巴博克·萨比 (Babak Sabi) 表示,“我们期待着将这些尖端技术交付给关键合作伙伴和代工厂客户,使其在未来几十年内受益。”

与目前的有机基板相比,玻璃具有诸多独特优势,例如超低平整度以及更优异的热稳定性和机械稳定性,从而在基板上实现更高的互连密度。这些优势将使芯片架构师能够为人工智能 (AI) 等数据密集型工作负载打造高密度、高性能的芯片封装。英特尔有望在本十年后半期向市场推出完整的玻璃基板解决方案,助力业界在 2030 年之后继续推进摩尔定律的发展。

到本十年末,半导体行业在使用有机材料(例如硅基封装)扩展晶体管尺寸的能力可能将达到极限,因为有机材料功耗更高,且存在收缩和翘曲等限制。微缩化对于半导体行业的进步和发展至关重要,而玻璃基板是下一代半导体技术可行且必不可少的下一步。

随着对更强大计算能力的需求不断增长,半导体行业正迈入封装内包含多个“芯片单元”(chiplet)的异构时代,封装基板的信号传输速度、供电能力、设计规则和稳定性方面的改进将至关重要。与目前使用的有机基板相比,玻璃基板具有卓越的机械、物理和光学特性,允许在封装内连接更多晶体管,从而实现更好的微缩化,并能够组装更大的芯片单元复合体(称为“系统级封装”)。芯片架构师将能够在更小的封装尺寸内封装更多芯片单元(也称为chiplet),同时在更高的灵活性、更低的总体成本和功耗下实现性能和密度的提升。

玻璃基板将首先应用于最能发挥其优势的市场:需要更大尺寸封装(例如数据中心、人工智能、图形处理)和更高速度的应用和工作负载。

玻璃基板能够承受更高的温度,图案畸变降低 50%,并具有超低的平面度,从而改善光刻工艺的景深,同时还具备实现极高精度层间互连所需的尺寸稳定性。凭借这些独特的特性,玻璃基板上的互连密度可提升 10 倍。此外,玻璃优异的机械性能使其能够实现超大尺寸封装,并拥有极高的组装良率。

玻璃基板的耐高温性能也为芯片架构师提供了更大的灵活性,使其能够灵活地设定电源传输和信号路由的设计规则,因为它允许他们在高温加工条件下无缝集成光互连,并将电感器和电容器嵌入玻璃中。这使得在实现高速信号传输的同时,还能获得更优的电源传输方案,并且功耗更低。这些诸多优势使业界距离在 2030 年前实现单封装 1 万亿个晶体管的目标更近了一步。

十多年来,英特尔一直在研究和评估玻璃基板作为有机基板替代品的可靠性。英特尔在推动下一代封装技术发展方面拥有悠久的历史,早在上世纪90年代就引领了业界从陶瓷封装向有机封装的转型,率先实现了卤素封装和无铅封装,并发明了先进的嵌入式芯片封装技术,以及业界首个主动式3D堆叠技术。因此,英特尔得以围绕这些技术构建起一个完整的生态系统,涵盖设备、化学品和材料供应商以及基板制造商。

凭借近期在PowerVia和RibbonFET技术方面取得的突破性进展,这些业界领先的先进封装玻璃基板展现了英特尔面向未来计算时代的前瞻性战略和愿景,超越了英特尔18A工艺节点。英特尔的目标是到2030年实现单封装集成1万亿个晶体管,而其在先进封装(包括玻璃基板)领域的持续创新将有助于实现这一目标。

关于英特尔

英特尔(纳斯达克股票代码:INTC)是业界的领导者,致力于创造改变世界的科技,推动全球进步,丰富人们的生活。秉承摩尔定律的理念,我们不断推进半导体设计和制造工艺,助力客户应对最严峻的挑战。通过将智能技术融入云端、网络、边缘计算以及各种计算设备,我们释放数据潜能,从而更好地变革商业和社会。

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。