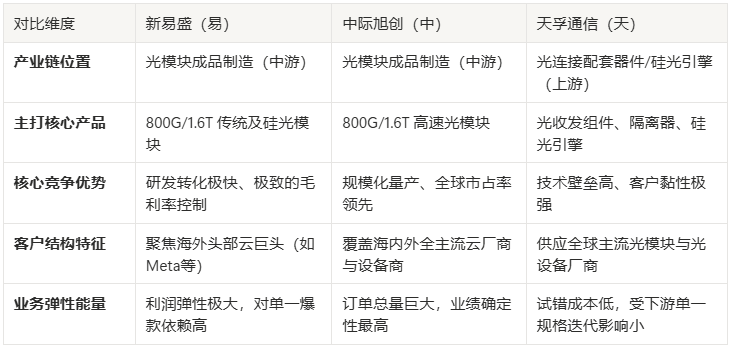

虽然合称“易中天”但产品/业务大不同:三家公司全方位对比

最近两年,A股最火的恐怕非“易中天”莫属,这人一旦出名呐,什么好事都会找上门,易老师也能在股市大红大火一把。这三只票,今天也都齐齐整整的创下新高,中际旭创市值已经快1.5万亿了,三家总市值达到2.5万亿左右。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

最近两年,A股最火的恐怕非“易中天”莫属,这人一旦出名呐,什么好事都会找上门,易老师也能在股市大红大火一把。这三只票,今天也都齐齐整整的创下新高,中际旭创市值已经快1.5万亿了,三家总市值达到2.5万亿左右。今天我们就来对光模块/CPO(共封装光学)赛道的三大核心龙头企业:新易盛(300502.SZ)、中际旭创(300308.SZ)与天孚通信(300394.SZ)做个简单的对比,后面还有两三篇更深入一点的。

虽然它们同属于算力基础设施的核心产业链,但在产品侧、业务形态及产业链生态定位上有着巨大差异。

一、 核心定位与业务大不同

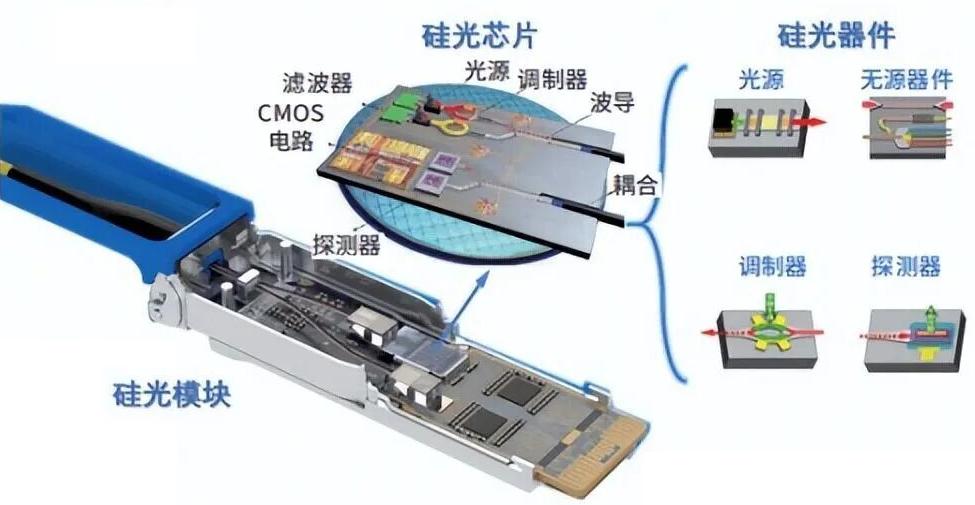

图1:光模块分解图

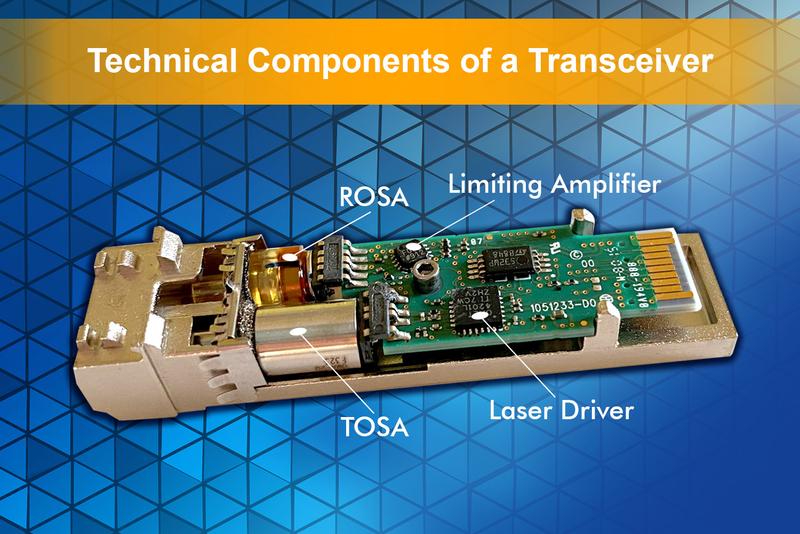

图2:光模块实物图

三家公司虽然都在AI算力风口上赚得盆满钵满,但它们的通俗定位和核心角色各不相同:

中际旭创(“中”):行业大哥、产能主力。全球光模块市场的绝对头部玩家,主要负责把做好的光芯片、电芯片及各类元件组装成完整的光模块成品,核心长处在于“大批量、高良率”的交付能力。

新易盛(“易”):技术黑马、极致成本。同样主攻光模块成品组装,但凭借极强的研发转化率以及在成都的生产基地,展现出极为恐怖的成本控制力与毛利表现,是近年来追势最凶猛的黑马。

天孚通信(“天”):幕后推手、卖水人。它自己原则上不卖完整的光模块,而是专门给中际旭创、新易盛以及海外光模块大厂提供里面的核心零部件和“硅光引擎”。它是龙头的上游供应商,不管谁家的光模块卖得好,都离不开它的零件。

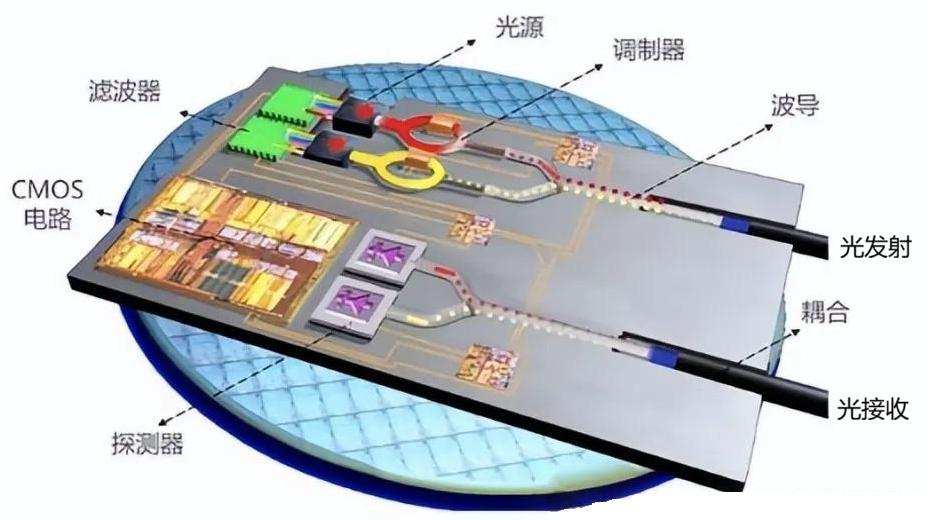

图3:硅光引擎解剖图

简单的说,天孚通信提供的是上图的圆形那部分,是以硅光芯片为核心,加上电芯片(Driver/TIA) + 光源(Laser) + 光纤阵列(FAU)封装好的“微型功能模块”。

中际旭创和新易盛主要业务则是以天孚通信提供的硅光引擎为核心,加上五大核心部件:数字信号处理芯片(DSP)+ 主控制板(PCBA / MCU)+ 金手指(Electrical Connector)+ 外部光接口 / 适配器(Optical Interface / Receptacle)+ 金属外壳与散热/结构件(Housing & Thermal Components)合装成一个独立/完整的部件。

二、 全方位多维度数据对比

三、 核心产品与商业模式深度剖析

1. 中际旭创:规模与渠道的“代名词”

中际旭创的主要商业模式是大客户驱动的规模化制造。在 400G、800G 以及最新的 1.6T 时代,它往往能最先拿到大厂的份额并实现小批量出货。由于下游的北美云厂商(如微软、谷歌、亚马逊)对供应链稳定性要求极高,中际旭创凭借庞大的产能和成熟的跨国运营,稳坐全球市占率榜首。

2. 新易盛:技术与毛利的“精算师”

新易盛的商业模式侧重于高研发转化与灵活供应链。相比中际旭创,新易盛的体量稍小,但它专注于利润率更高的高端高速模块(如LPO线性驱动光学和硅光方案)。利用后发技术优势及优化的生产流程,其单季度的净利润增速和人均创利表现往往会呈现出极大的爆发力。

3. 天孚通信:多品类平台的“军火商”

天孚通信属于平台型材料器件商。光模块内部需要陶瓷套管、光收发组件、高精密镜头等数十种微型器件,天孚通信通过“一站式”研发把这些全部做到了行业顶尖,并在硅光引擎领域占据了国内近70%的市场份额。它的模式是不与下游成品直接竞争,而是通过深度绑定中、易两家以及海外巨头,跟随AI算力整体扩容实现稳健抽成。

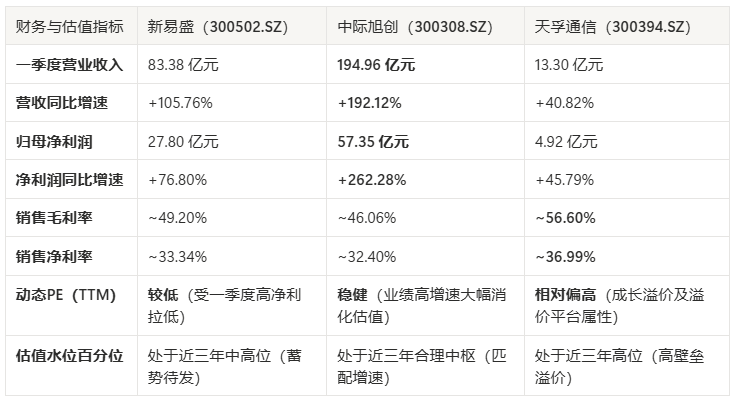

四、三家公司财务指标全面对比

基于三家公司最新披露的2026年第一季度报告(2026年Q1),光模块三龙头“易中天”展现出了截然不同的业绩弹性和财务特征。 [1, 2, 3]

一) 2026年最新季报全方位数据对比表

以下数据均来源于各公司2026年一季报(增长率均为同比 YoY 增速):

二)核心财务数据深度解构

1. 营收与利润增速:中际旭创一骑绝尘

中际旭创(中):在 2026 年一季度迎来了1.6T 光模块的规模化放量期,加上 800G 需求持续旺盛,直接推动营收暴增 192%,净利润猛增 262%。它是三家公司中直接对接海外头部云厂商(如微软、谷歌)的最直接受益者,爆发力最为恐怖。

新易盛(易):营收翻倍(+105.76%)突破 80 亿大关,增速同样极其抢眼。但由于一季度财务费用中出现了5.22亿元的汇兑损失及资产减值,导致净利润增速(+76.80%)落后于营收增速,且出现了近 9 个季度以来的首次环比下滑。

天孚通信(天):营收与利润增速维持在 40%~45% 之间,表现稳健,但明显弱于中、易两家成品厂商。这主要是因为天孚作为上游器件商,其产能释放和订单传导具有后置性,其一季度往往也是全年的绝对低点。

2. 毛利率与净利率:天孚通信彰显“卖水人”本色

天孚通信(天):凭借高精密光器件的技术壁垒,毛利率高达 56.60%,在整个 AI 算力硬件板块里独占鳌头。不参与中游成品的直接内卷,使其拥有最强的价格护城河,净利率也高达 37%。

新易盛(易):毛利率达 49.20%,在光模块组装端展现了其极致的成本控制和产品结构优势(高毛利的硅光与 LPO 模块出货比例高)。

中际旭创(中):毛利率进一步抬升至 46.06%(上年同期仅约 33%~34%)。由于 1.6T 等更高端、更赚钱的产品占比持续扩大,其毛利率正处于加速爬坡通道中。

3. 估值水位与前瞻走势

中际旭创:虽然股价频创新高,但由于利润增速(262%)远超股价涨幅,其动态 PE 实际上被丰厚的业绩不断“踩实”和稀释,目前的估值与其在全球光模块市场的统治级市占率完全匹配。

新易盛:由于一季度净利受非经常性因素(汇兑)拖累而环比下滑,市场对其短期产生了一定分歧,估值相对中际旭创略有折价。随着二、三季度物料紧缺缓解、产能进一步释放,估值有较强的弹复弹性。

天孚通信:目前 PE 处于三家中的高位。市场愿意给天孚高估值,看中的是其极高的业务确定性、赴港上市(H股)的资本预期,以及作为 1.6T 光引擎核心供应商的不可替代性。

五、三家公司财务指标全面对比

光模块三龙头最新一季报中预付款项与存货的爆发式增长,是观察整个AI算力产业链景气度最核心的先行指标。

在会计科目中,预付款项是指企业提前支付给上游供应商的定金或货款。在AI光模块高度依赖海外高端芯片(如Broadcom的DSP电芯片、以及高端激光器芯片)的背景下,预付款项的暴增向市场传递了极其明确的“行业密码”。

一)预付款项暴增背后的三大核心商业逻辑

1. 核心芯片供不应求,厂商被迫“带资抢货”

AI算力需求的增速远超光芯片和电芯片厂家的产能扩张速度。由于1.6T光模块在2026年进入全面爆发期,其所需的高端DSP(数字信号处理器)、EML(电吸收调制激光器)等核心原材料极度紧缺。

商业行为:中际旭创预付账款暴增近10倍、天孚通信暴增3.6倍,说明它们正在用真金白银向海外芯片巨头(如Broadcom等)“锁单”。

深层含义:只有在手握确定性极高、且客户催单极急的巨量订单时,光模块厂商才会愿意牺牲流动资金去大额预付。

2. 验证“卖方市场”特征,下游客户需求极其强劲

这种财务表现侧面印证了目前的AI算力硬件仍处于绝对的卖方市场。北美云巨头(Microsoft、Google、Meta等)为了确保自己的AI数据中心能如期开埠,正在向中际旭创和新易盛等不间断地“锁产能”。中游厂商拿到大额定金或背靠高确定性订单后,再将资金压力和抢货压力传导至更上游。

3. 锁定原材料价格,防止成本抬升侵蚀毛利

高阶芯片供需失衡必然带来涨价预期。通过在一季度批量打款锁定全年的芯片价格和供货份额,可以确保公司在下半年大批量交付1.6T和800G模块时,销售毛利率不被上游原材料涨价所侵蚀。

二)结合“存货”指标交叉验证全年景气度

单看预付款项可能存在盲区,但如果将预付款项(代表未来买米)与存货(代表正在下锅的面)结合来看,就能完全暴露三家公司全年的订单景气度:

【景气度传导公式】

预付款项暴增 ➡ 存货/在制品堆积 ➡ 未来2-3个季度营收爆发式兑现

中际旭创(中):预付暴增约10倍,同时一季度存货也创下历史新高。这意味着其不仅手头有大量的在制品正在赶工,还预锁了下半年极其庞大的物料。这直接预示着其第二、三季度的单季营收和利润将继续开足马力,全年业绩确定性近乎满格。

天孚通信(天):预付暴增3.6倍。作为上游器件商,它的预付主要是为了购买高端光学材料和精密制造设备。这暗示着下游模块厂(中际、新易盛等)对天孚光引擎和配套器件的催货极其迫切,天孚必须在二季度以最快速度扩产交付。

新易盛(易):虽然一季度受汇兑损失扰动,但其预付款项和存货同样维持在历史高位。这表明其订单并未流失,基本面依然极其健康,一季度的净利倒退纯属“会计财务扰动”,下半年的高增长弹簧已经压实。

三)盲点防范:投资者需要警惕的潜在风险

尽管预付款项暴增暗示了全年的高景气度,但繁荣背后也隐藏着两个不容忽视的供应链盲点:

“Double Booking”(重复下单)风险:当行业极度缺货时,下游云厂商为了保险,可能会同时向中际旭创和新易盛下超额订单。一旦年底AI算力需求稍微放缓,或者GPU芯片出货卡壳,下游可能会出现砍单或延期交付,导致光模块厂商前期打给上游的预付款变成高价存货。

资金占用与现金流压力:大额预付会直接消耗公司的经营性现金流。如果下半年产品交付、财务回款的节奏跟不上,部分规模较小的跟风企业可能会面临流动性紧张(对“易中天”这类现金流极其充沛的龙头企业影响相对较小)。

本期内容就先讲这么多,为了避免文章太长影响阅读,下期再对比技术研发投入/进展及海外设厂/产能扩张等情况。

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。