金刚石热沉片相关概念公司实际业务进展/行业估值简析(实操很重要)

基于 AI 算力对散热提出的极致要求,金刚石凭借超高的导热率成为第四代半导体与超高功率芯片的终极“热沉(Heat Sink)”材料。这引发了市场对培育钻石(超硬材料)板块的高度关注。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

基于 AI 算力对散热提出的极致要求,金刚石凭借超高的导热率成为第四代半导体与超高功率芯片的终极“热沉(Heat Sink)”材料。这引发了市场对培育钻石(超硬材料)板块的高度关注。

根据公开信息和上市公司的官方公告、投资者关系活动记录(IR)及年报,对您提供的截图中核心培育钻石公司的金刚石热沉片业务进行客观梳理,主要可以划分为“已有量产/出货”、“处于研发/送样”以及“目前无实质关联”三类:

一、 第一梯队:已有热沉片产品量产、出货或实现应用

1. 四方达(代码:300179)—— 推进最明确的纯正标的

业务现状:四方达是通过 CVD(化学气相沉积)法 生产高品质大单晶金刚石的代表。公司明确表示,其功能性金刚石(包括光学级、热沉级)是未来的核心方向。

可靠信源:根据四方达在投资者互动平台及官方披露,其子公司天璇半导体生产的 CVD 金刚石热沉片已逐步实现小批量出货或送样验证,在半导体高功率器件散热领域具备技术储备。

2. 沃尔德(代码:688028)—— 具备 CVD 金刚石热沉片量产能力

业务现状:沃尔德很早就布局了 CVD 金刚石功能材料。热沉片是其核心的工业级高附加值产品。

可靠信源:根据公司年报和官方公告,沃尔德掌握高导热 CVD 金刚石膜的制备及精精密加工技术,其金刚石热沉片/基片已面向部分激光器、大功率微波器件客户实现量产和销售。

3. 国机精工(代码:002046)—— 国家级研究背景,具备高端热沉生产能力

业务现状:依托下属的三磨所(郑州三磨研究所),在半导体级 MPCVD(微波等离子体CVD)设备及高纯度金刚石热沉领域具有极强的国家级研发底蕴。

可靠信源:公司在投资者调研中明确指出,三磨所培育的大单晶及多晶金刚石热沉片已经在军工、高频大功率半导体器件上得到实际应用,且公司具备热沉片的金属化加工能力。

二、 第二梯队:处于研发、送样或设备试验阶段

1. 力量钻石(代码:301071)—— 传统 HTHP 巨头,正在发力 CVD 试验

业务现状:主营为 HTHP(高温高压法) 工业金刚石和培育钻石。由于 HTHP 法难以制备大面积、高纯度的半导体级热沉片,公司正在向 CVD 法转型。

可靠信源:力量钻石公告显示,公司已设立相关实验室并采购了 MPCVD 设备,目前金刚石热沉片项目处于“研发和设备工艺调试”阶段,尚未形成大规模商业化收入。

2. 中兵红箭(代码:000519)—— 行业老大哥,技术储备深厚但尚未大举放量

业务现状:全资子公司中南钻石是全球最大的超硬材料制造商。

可靠信源:根据其公开的科研成果和年报,中南钻石在“高导热高透光 CVD 金刚石”领域有长期的国家级课题研究,具备制备大尺寸 CVD 金刚石膜的技术,部分高功率激光器用热沉片处于送样或小规模定制阶段,但其目前利润仍主要由工业金刚石磨料和珠宝级培育钻石贡献。

3. 黄河旋风(代码:600172)—— 具备技术积累,受制于资金和经营压力

业务现状:同样具备 CVD 技术的开发能力。

可靠信源:公司曾披露过关于“大单晶及功能性金刚石”的研发规划,但受限于近年来公司的债务结构与经营调整,其半导体热沉片业务进展相对缓慢,目前处于技术储备和试样阶段。

三、 第三梯队:主营为金刚石微粉或消费端,无直接热沉片业务

1. 惠丰钻石(代码:839725)—— 专注金刚石微粉

业务现状:公司是金刚石微粉领域的龙头,主要产品是微粉和破碎料,应用在光伏硅片切割、第三代半导体减薄抛光(高端耗材)。

可靠信源:惠丰钻石官方多次澄清,公司不生产金刚石热沉片(功能性大单晶/膜),其主要参与芯片产业链的“抛光磨削”环节,而非作为散热材料。

2. 英诺激光(代码:301021)/ 晶盛机电(代码:300316)—— 属于设备/加工端,非热沉材料商

英诺激光:主营为激光器。其涉及金刚石是因为其激光设备可用于金刚石热沉片的切割和微纳加工。

晶盛机电:主营为半导体与光伏晶体生长设备,公司在发展 CVD 金刚石生长设备,而非直接销售热沉片。

3. 潮宏基、豫园股份、中国黄金 —— 纯消费端珠宝零售

仅因涉足“培育钻石饰品”销售而被编入该板块,与工业半导体散热没有任何业务交集。

📌 总结建议(信息瞬息万变,求补充)

四、 全球金刚石看中国,中国金刚石看河南

有意思的是,这些核心公司绝大多数都高度集中在中国河南省。

在超硬材料界有一句名言:“全球金刚石看中国,中国金刚石看河南。”

1. 河南在金刚石领域的“绝对霸主”地位

河南省是我国超硬材料的研发晶种和产业发源地。目前,河南的工业金刚石和培育钻石产量占全国的 80% 以上,占全球的 50% 以上。

在上一轮提及的 6 家核心企业中,有 4 家的总部和核心生产基地就在河南:

黄河旋风:总部位于河南许昌市长葛市。

力量钻石:总部位于河南商丘市柘城县(柘城县被称为“中国微粉之乡”和“培育钻石之都”)。

惠丰钻石:同样位于河南商丘市柘城县。

四方达:总部位于河南郑州市。

2. 另外两家不在河南,但也有深厚渊源

中兵红箭(中南钻石):虽然中兵红箭是上市公司,总部在湖南,但其贡献绝大部分利润和金刚石产能的核心子公司——中南钻石,其生产基地牢牢扎根在河南南阳市方城县。

沃尔德:总部在北京/浙江嘉兴,是 6 家中唯一一家完全属于外省血统的高端刀具与 CVD 材料企业。

3. 为什么是河南?(三大核心产业支柱)

河南能成为全球金刚石的垄断级中心,主要依赖以下三个无法复制的优势:

科研发源地:我国第一台国产两面顶压机、六面顶压机均在郑州诞生。前文提到的郑州三磨所(国机精工下属)是整个中国超硬材料行业的“黄埔军校”,为河南输送了大量的技术人员和工艺标准。

高端装备垄断:制造高压金刚石必不可少的超大型六面顶压机,全球绝大部分的产能和制造技术都卡在河南(如郑州孤峰、洛阳强联等)。

地方产业集群效应:从上游的原辅材料(叶蜡石、石墨、触媒粉),到中游的压机制造、晶体生长,再到下游的微粉加工、激光切割,河南已经形成了全球最完整、成本最低的一站式产业链生态。

五、河南各县市在金刚石产业链上的具体分工

在河南省“世界级超硬材料产业集群”的宏大版图中,柘城、方城、长葛三地不仅没有陷入恶性同质化竞争,反而通过数十年的演进,各自卡位了不同的核心技术与产品形态,形成了全产业链的高度协同分工:

1. 商丘 · 柘城:“微粉之乡”与“消费级钻石之都”

柘城走的是一条“由碎到整、由粗到精”的精细化、高附加值路线。它在产业链中的定位是极致的加工精度与消费端珠宝。

1)核心分工:金刚石微粉 + 消费级培育钻石。

2)产业统治力:柘城的金刚石微粉年产量和出口量占全国的 90% 以上;宝石级培育钻石产量占全国的 60% 以上。

3)具体生态:

微粉端(细磨环节):拥有北交所上市公司惠丰钻石。全国 90% 以上用于光伏硅片切割、半导体减薄抛光(耗材)的金刚石微粉都出自这里。

消费单晶端:拥有创业板上市公司力量钻石。柘城率先攻克了 1~30 克拉大颗粒大单晶的 HTHP(高温高压)批量生产技术,并率先建立了完整的钻石切磨、设计、镶嵌和零售全链条,形成了“中国培育钻石交易中心”。

2. 南阳 · 方城:“国之重器”与“纯正工业单晶霸主”

方城依托军工背景的行业巨头,走的是“大装备、大单晶、重工业”路线。它在产业链中拥有最稳固的底层定价权。

1)核心分工:超硬核心装备 + 工业级金刚石单晶 + 军工及半导体前沿。

2)产业统治力:年产人造金刚石达 70 亿克拉,占全国的半壁江山。其主导的工业金刚石产销量连续多年雄居全球第一。

3)具体生态:

核心龙头:中兵红箭(兵器工业集团下属)的核心生产基地中南钻石就在方城。方城掌握了从“六面顶压机装备”到“触媒粉、原辅材料”再到“单晶提纯”的全流程自主知识产权。

热沉与工业硬实力:方城的工业单晶是全球机械加工、地质钻探等行业的绝对主导者。利用强大的高温高压(HTHP)与 CVD 技术储备,方城正作为国家队主力,攻坚高频大功率半导体器件、军工雷达所必需的高纯度金刚石热沉片。

3. 许昌 · 长葛:“传统工业刚需”与“磨料磨具集散地”

长葛依托民营经济的活力,走的是“规模化生产、传统砂轮磨具应用”的极高性价比路线。

1)核心分工:传统工业级单晶 + 触媒金属 + 下游磨料磨具制品。

2)具体生态:

核心龙头:A股老牌超硬材料巨头黄河旋风的总部所在地。

具体配套:长葛在金刚石赖以生长的“金属触媒粉”(决定金刚石品质的催化剂)上具有极强的配套能力。其产品大量面向传统的建筑石材切割、金属加工用砂轮、锯片等制品市场。

前沿突围:长葛(主要是黄河旋风)也在积极利用既有的产业集群进行技术升级。近期正加大力度从传统的工业磨料向大尺寸 8 英寸 CVD 金刚石热沉片等半导体前沿领域突围。

💡 总结三地的协同链条

这三个县市通过高效的分工,将一粒碳原子玩转到了极致:

方城(中南钻石)负责搞定最硬的核心压机装备和庞大的基础单晶产能(全球工业定海神针)。

长葛(黄河旋风)负责将单晶规模化,并做深下游的磨料磨具及大尺寸 CVD 基础材料。

柘城(力量钻石/惠丰钻石)负责将这些材料磨成极致的纳米级微粉(供芯片抛光),或者直接走轻工业和时尚路线,将其培育为闪耀全球的消费钻戒。

六、 相关公司和业务总市值

截至2026年5月底,剔除国机精工、中国黄金、潮宏基、豫园股份等非纯正或消费端标的后,国内核心金刚石/培育钻石制造及功能材料企业(共6家标的)的总市值合计约为 1,048.57亿元。

各家公司的最新市值分布如下:

中兵红箭 (000519):271.83亿元。超硬材料国家队,CVD金刚石年产能达150万克拉。

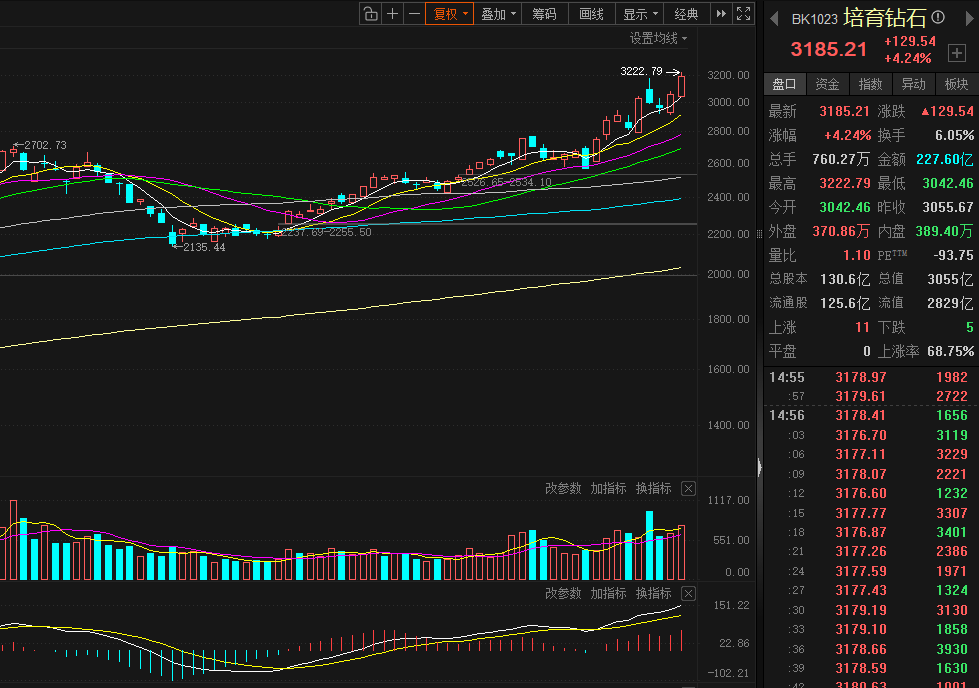

黄河旋风 (600172):231.61亿元。近期因率先研制并量产“8英寸大尺寸金刚石热沉片”大涨。

四方达 (300179):209.49亿元。CVD散热片国内龙头,AI散热业务订单饱满。

沃尔德 (688028):204.08亿元。超硬刀具与CVD材料厂商,散热片产品已进入头部AI厂商供应链。

力量钻石 (301071):107.78亿元。已建成年产10万片金刚石散热片生产线。

惠丰钻石 (839725):23.78亿元。专注半导体磨削及抛光用金刚石微粉。

根据业界预测:到2030年, 随着行业渗透率从不足 0.1% 提升至 10% 左右(100倍增长),全球金刚石散热市场规模预计在 2030年达到 152亿美元(约合超千亿元人民币),实现未来 5 年内百倍级别的跨越,成长为跟液冷一样大的产业。

——重点:即便5年增长百倍之后,渗透率依然只有10%,依然是朝阳产业,按经验,总市值有可能达到总产值的10倍。换句话说,核心公司股价依然存在上涨10倍的可能(五年)!不过,据我最近研究,真正放量可能要等到2028-29年,需防止行情走得太快引起的回调风险!

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。