中国从事自动驾驶技术研发的企业或项目有几家?全方位横向对比

中国从事自动驾驶技术研发的企业和项目非常多,目前处于深度活跃状态。根据上海、深圳等地的路测许可和行业统计,中国直接或间接参与自动驾驶研发的核心企业至少有上百家。

来源声明:本文由 @LMDFinance 首发于 X,本站转载仅供学习交流,不构成投资建议。

中国从事自动驾驶技术研发的企业和项目非常多,目前处于深度活跃状态。根据上海、深圳等地的路测许可和行业统计,中国直接或间接参与自动驾驶研发的核心企业至少有上百家。 这包括了各大传统与新势力车企、科技巨头、以及垂直算法初创公司。在市场份额上,第三方城市NOA供应商呈现出Momenta和华为“双强主导”八成市场的格局。

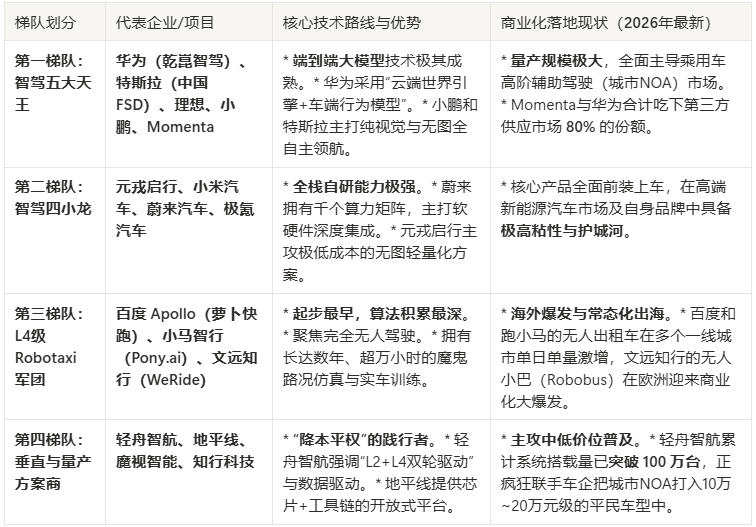

根据2026年最新的行业战力排名,中国自动驾驶阵营主要可以划分为四大梯队:

一**、**中国自动驾驶四大梯队横向对比

🚀 2026年行业三大横向战况总结

技术路径高度收敛: “激光雷达+视觉”的融合路线依然是中国市场的主流,但**“端到端大模型”与“无图化”**已经成为2026年所有大厂标配的底层算法大脑,对高精地图的依赖度降到了历史最低。

国家法规范式破局: 随着工信部发布首批 L3 级车型准入许可,长安、北汽等项目正式上路,中国智驾正式告别单纯的“辅助驾驶”,跨入**“有条件自动驾驶”的商用元年**。

商业分化明显: 主机厂(车企)更倾向于自研或绑定一梯队(如理想、小米、华为),而缺乏研发底蕴的传统车企则在大规模采购第四梯队(如地平线、轻舟智航)的平价现成方案以求快速上车。

二、中国自动驾驶主要玩家分类介绍

如果说之前的格局是“诸侯割据”,那么在 2026 年的今天,中国智驾玩家实际上分为了三大阵营:

一)全生态/全产业链级大脑(Tier 1 主导者)

华为(乾崑)、百度(Apollo)、元戎启行、Momenta(卓驭) —— 它们专门向车企输出高阶灵魂。

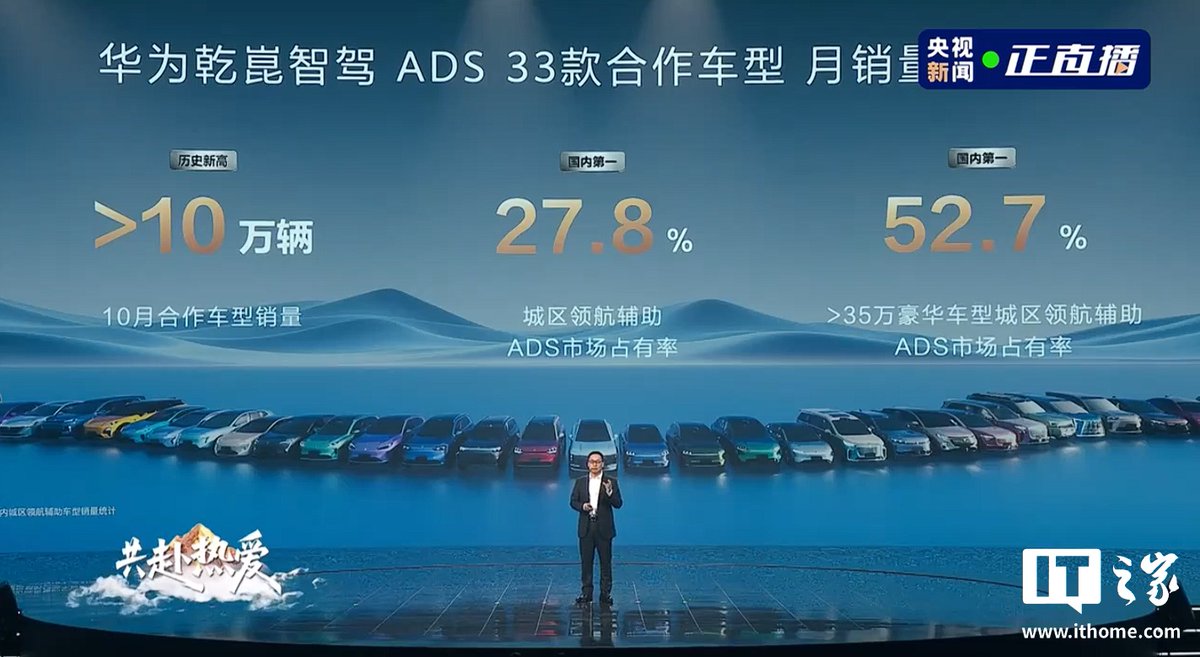

1. 华为(乾崑智驾)

1)企业定位:行业领先的第三方高阶智驾全栈解决方案供应商(Tier 1)。

行业首发了高速L3级商用解决方案,并具备城区L4级测试能力。

2)技术路线与水平:采用“激光雷达+视觉”的多传感器融合方案。

技术架构已演进至WEWA架构(世界引擎+世界行为模型),实现了“车位到车位”的端到端智驾。其最新发布的HUAWEI ADS 4.0行业首发了高速L3级商用解决方案,并具备城区L4级测试能力。

3)产品与市场:主要产品为乾崑ADS系列(包括Ultra旗舰版、Max超阶版、Pro增强版及SE基础版)。

通过“鸿蒙智行”(鸿蒙、享界、智界、尊界等)以及HI模式(阿维塔、深蓝、岚图、方程豹、奥迪等),已有超过28款合作车型上市,价格覆盖15万至100万以上区间。

2. 百度(Apollo / 萝卜快跑)

1)企业定位:L4级自动驾驶与Robotaxi(无人驾驶出租车)领域的全球领跑者。

2)技术路线与水平:拥有超过十年的技术积累,发布了全球首个支持L4级的 Apollo ADFM 大模型,重构了算法体系,安全泛化性极强。最新发布的Apollo 开放平台 11.0实现了无人车从发车、行驶到异常接管、回库停车的完整端到端闭环作业。

3)产品与市场:核心产品为第六代无人车RT6,通过将前装量产L4车型成本压低至25万元,彻底打破了Robotaxi的商用成本瓶颈。

旗下 萝卜快跑在国内运营城市已实现100%全无人全天候混合派单,全球累计订单量突破2000万单。目前正在加速海外布局,已获迪拜、阿布扎比、香港等地的全无人商业牌照,并正式在英国伦敦开启无人测试。

3. 小马智行(Pony.ai )

1)企业定位:全球化的自动驾驶技术独角兽,Robotaxi与无人卡车“双轮驱动”。

2)技术路线与水平:发布第七代自动驾驶软硬件系统,100%采用车规级零部件,套件成本较前代暴降70%。其L4级车规级域控制器路测里程超数百万公里。

3)产品与市场:已在纳斯达克与港交所实现双重上市,资金储备雄厚。

小马智行与丰田合作的前装量产版“铂智4X”Robotaxi已大规模下线并投放一线城市。更关键的是,其第七代Robotaxi已在广州、深圳两大一线城市成功实现单车单月运营盈利转正。海外市场方面,已在新加坡、克罗地亚(联手Uber)等欧洲与东南亚地区推出商业化Robotaxi服务。

4. 文远知行(WeRide)

1)企业定位:全场景自动驾驶科技公司,致力于将L4级技术商业化落地。

2)技术路线与水平:依托NVIDIA DRIVE Thor平台,采用端到端模型实现了整车高可靠性与降本,在不同城市场景具备较强的泛化能力。

3)产品与市场:主要产品覆盖Robotaxi(以GXR车型为主)、无人小巴、无人环卫车及货运车,形成了多形态产品矩阵。

在国内北京、广州等地落地24小时全无人服务后,积极布局出海,已获阿联酋、新加坡、瑞士等地的商业化许可。

**5、 元戎启行 (DeepRoute.ai ) —— **最快上量、最具侵略性的第三方 Tier 1 独角兽

在Momenta(卓驭科技)、商汤绝影等第三方供应商竞争白热化的局势下,元戎启行通过彻底押注端到端技术,成为了 2025-2026 年表现最扎实的硬核黑马。

1)技术路线 (端到端先锋):元戎启行是国内最早宣布彻底干掉高精地图、全面转向“端到端”和 VLA 大模型的第三方供应商之一。其智驾系统具备“思维链”推理能力,在行业内主打具有高度类人意识的“防御性驾驶”。

2)产品与车企合作:其商业化速度极快,截止 2026 年初,其城市 NOA 领航辅助驾驶方案已成功搭载在超过 20 万辆量产乘用车上进入市场,覆盖包括 smart 精灵#5 等十余款热销车。

3)最新突破 (2026年):资本抱大腿:累计融资金额已超 7 亿美元,获得了东风汽车、以及独家重仓 C 轮 1 亿美元的长城汽车等产业巨头的入局,与之形成了深度利益绑定。

4)破局 L3 级外资订单:2026 年 1 月,元戎启行官宣与某家国际头部主机厂(外资/合资巨头)正式达成 L3 级别自动驾驶项目合作,成功敲开了国际主流车企的大门,这也是第三方供应商技术实力的最好背书。

6.Momenta —— 顶流独角兽与全球巨头的“智驾主理人”

Momenta 是典型的硬核算法派,也是行业内公认把“数据闭环”和“端到端大模型”玩得最纯熟的企业之一。

1)技术路线 (飞轮与世界模型):

“一个飞轮,两条腿”战略:通过海量前装**量产辅助驾驶(MPlilot)**车型在路上狂奔来采集真实数据,喂养和反哺其 完全无人驾驶(Scalable RoboTaxi) 技术。其首批车端无人 RoboTaxi 已经落地运营。

由 R6 迈向 R7 强化学习世界模型:其核心技术已从模仿学习进化到具备自我迭代能力的强化学习大模型(如 R6/R7),让系统像人类老司机一样具备“推演物理世界”的能力。

2)产品与车企朋友圈 (极度豪华):

海外/合资车企的救命稻草:在全球巨头集体面临智能化代差的焦虑下,Momenta 成了它们的底牌。广汽丰田的爆款车型铂智3X 全系搭载了 Momenta 的全场景智驾大模型方案;此外,奔驰、宝马、奥迪的最新一代量产车型或中国本土化高阶智驾,均有 Momenta 的深度参与。

国内巨头绑定:它是上汽集团(智己汽车)、比亚迪等车企高阶智驾方案的核心底座供应商。截止目前,其前装量产累计搭载量已远远突破 50 万台。

7.卓驭科技 (大疆车载) —— 极致性价比与“智驾平权”的普及者

“卓驭”即原大疆车载,于近年独立运营。它继承了大疆在无人机视觉感知、低算力算法上的恐怖压榨能力,在行业中走了一条完全不同的“普惠路线”。

1)技术路线 (中低算力极致压榨):

卓驭的技术精髓在于**“不需要激光雷达,甚至不需要超高算力芯片”**。它擅长利用一对惯导双目摄像头搭配中等算力平台(如几百块的低成本芯片),去硬刚别人的激光雷达和双 Orin 方案。

当然,在当下大模型洗牌期,卓驭也推出了其核心架构 “移动智能基座”,其成行平台开始向全面端到端方案演进。

2)产品与市场 (资本抱团大一统):

资本层面大动作:卓驭科技成功获得了一汽集团(投资 36 亿)、比亚迪以及上汽金控等多家产业巨头的入股和重仓。目前一汽持股约 35%,大疆占比 34%,公司依然保持独立运营。

“价格战”的大杀器:其核心产品“成行平台”已经覆盖了超 9 大主流乘用车客户(如上汽通用五菱、奇瑞等)。它将过去动辄几万元的高阶智驾(高速/城市 NOA、记忆泊车)成本拉到了几千元级别,成功在一十万元左右的平民车型上实现了智驾普及。

💡 最终复盘:第三方独立供应商的“生存战役”

当前的第三方供应商市场正在经历前所未有的剧烈洗牌。类似毫末智行、大卓智能等由于缺乏造血能力或大腿不够粗,已经淡出或被重组。能够存活下来的“幸存者”,必须证明自己拥有极高的商业壁垒。

Momenta(双强之一):代表的是高阶技术的天花板和全球化出海的跳板。由于其不造车、不控股的纯 Tier 1 属性,成为了奔驰、丰田等国际车企进入中国智能网联市场的必选技术合伙人。

卓驭科技(大疆车载):代表的是极致的工程交付效率和成本控制力。有大疆的硬件底子和一汽、比亚迪等核心股东的订单灌溉,它成为了中国车市“智驾平权”和中低端车型铺量的王牌。

二)垂直闭环造车极客(自研派巨头)

小米、小鹏、蔚来、理想 —— 坚持“自研芯片+大模型+自家硬件”的超级闭环。蔚来(NIO)、理想(李想/Li Auto)、小鹏(XPeng),即行业常称的“蔚小理”,以及后来者小米在2025-2026年期间,自动驾驶技术正在发生剧烈的质变,已经从过去的“供应商组装”全面跨入“自研芯片 + 自研端到端大模型”的全新阶段。

1.小米汽车 (Xiaomi) —— “跨界降维打击”与全生态AI重构者

小米在智驾领域的进化速度震惊了整个行业。凭借手机大厂在AI、人才、算法及供应链上的深厚积累,小米汽车仅用极短时间就跨越了行业多年的技术演进。

1)技术路线 (顶尖级):小米走的是极具前瞻性的“大模型 + 自动驾驶 + 具身智能”三合一架构。

其推出了 XLA 认知大模型架构,并升级发布了 Xiaomi OneVL 模型,在行业内率先实现了 VLA(视觉-语言-动作)、世界模型与潜空间推理的技术统一。 该技术最恐怖之处在于打通了车端智驾与小米人形机器人的操作学习,用一套底层逻辑实现“跨物理世界”的通用智能。

2)产品与硬件:其端到端高阶智驾系统(HAD)演进极快。

首代控制器采用双 Orin-X 芯片,下一代全新控制器(ICP)则搭载了最新的 NVIDIA DRIVE Thor (700 TOPS) 芯片。

3)市场地位 (现象级):小米 SU7 及其系列车型的爆单,迅速将小米汽车推入中国新能源车销量前十,拿下了关键的市占率。

由于小米购车用户中高阶智驾的选装率和使用率极高,极短时间内就为小米喂出了极其庞大的真实路采数据,使其大模型迭代速度呈现“两年三跳”的指数级增长。

2.蔚来 (NIO) —— 算力怪兽与芯片自研的稳健派

1)技术路线:坚持“激光雷达 + 超高算力”的感知路线。蔚来不迷信纯视觉,其搭载的“Adam超算平台”拥有4颗英伟达Orin芯片(总算力高达1016 TOPS)。

2)最新突破 (2026年):蔚来全栈自研的智驾芯片已全面量产上车(替代部分英伟达芯片),实现了软硬件的高度自主可控。同时,内部成立了AGI(通用人工智能)委员会,全面转向大模型驱动的高阶智驾。

3)产品与体验:全系标配高阶智驾硬件。其NOP+(领航辅助驾驶)在城市和高速场景表现极其稳健,尤其在“换电站自动泊入与全自动换电”这一独家场景上无人能及。

4)市场地位:蔚来走的是高端品牌路线。2026年一季度通过蔚来、乐道等多品牌协同,实现了交付量的爆发(一季度交付超8.3万辆),其高阶智驾系统作为核心卖点,在高端纯电市场拥有极高的品牌溢价和用户粘性。

3.小鹏集团 (XPeng) —— 激进的技术极客与Robotaxi开拓者

1)技术路线:中国最激进、最纯粹的AI智驾信仰者。技术路线正在经历从“激光雷达”向“不依赖高精地图和激光雷达的纯视觉”过渡。

2)最新突破 (2026年):

图灵AI芯片:全栈自研的图灵芯片量产上车,车端AI算力大跃升。

第二代VLA大模型:端到端技术(视觉-语言-动作大模型)已实现全量用户推送。

能力反向输出:小鹏的图灵芯片和智驾算法已成功对外开放,大众汽车成为其首发客户,实现了中国智驾技术向全球巨头的反向输出。

3)产品与市场:XNGP(全场景智能辅助驾驶)在行业内公认属于全国开城速度最快、落地体验最像“老司机”的系统之一。

全新赛道 (Robotaxi):2026年小鹏已正式下线首台全栈自研Robotaxi,并计划在今年三季度在广州启动载客示范运营,全面杀入与百度Apollo、小马智行重合的L4无人驾驶领域。

4.理想汽车 (Li Auto) —— 从实用主义到AI端到端的反扑者

1)技术路线:早期较为依赖第三方供应商(如地平线、轻舟智航),但近两年疯狂补课。当前坚守“摄像头第一,激光雷达为辅”的硬件路线。

2)最新突破 (2026年):2026年5月,理想在其最新旗舰SUV(如全新理想L9)上,一体化部署了自研智驾芯片“马赫M100”以及“马赫VLA大模型”,标志着其正式进入“具身智能”与物理AI时代。

3)产品与体验:理想的AD Max和AD Pro系统主打“安全、舒适、全家安心”。在端到端大模型上车后,其城市NOA的断头路倒车、复杂路口绕行能力提升明显,紧跟华为和小鹏的步伐。

4)市场地位:理想是搞研发的“吸金王”。虽然2026年一季度因产品换代产生阵痛,但其凭借强大的家庭SUV产品线,一季度依然交付了9.5万辆新车。巨大的保有量(量产车基数)为理想提供了行业内极其庞大的真实路采数据流,这是其算法训练的天然优势。

三)大厂大兵团作战(传统反攻派)

极氪(吉利系)、比亚迪 —— 依靠海量资金、算力储备、恐怖的销量规模,以规模优势平推市场。

1.极氪汽车 (Zeekr) —— 吉利集团智驾“大一统”的锋刃

作为吉利控股集团旗下的高端纯电品牌,极氪早期的智驾曾因依赖外包(如 Mobileye)而被市场诟病。但在吉利集团下定决心彻底重组后,极氪在智驾自研上迎来了脱胎换骨的爆发。

1)技术路线 (大合流派):极氪目前坚定了全栈自研高阶智驾方案(千里浩瀚智驾)。

吉利集团战略整合了旷视科技创始人印奇团队(千里科技),将极氪的浩瀚智驾(H7-H9高阶方案)与吉利的中阶方案全线打通,完成技术大一统。

依靠吉利星睿智算中心2.0(万卡级,23.5 EFLOPS 综合算力)的恐怖后盾,极氪智驾全面转向了基于统一 Backbone、理解物理规律的 VLA 物理大模型。

2)产品与升级:以 2026 款焕新极氪 001 为例,极氪开启了激进的“智驾平权”,全系标配激光雷达 + 12颗高清摄像头 + 双英伟达 Orin-X 芯片 (508 TOPS),软件上直接实现车位到车位的无断点全场景高阶智驾。

3)市场地位 (规模化优势):极氪在高端新能源市场销量强劲,且吉利集团庞大的车型基数(领克、银河、极氪等)都可以平替浩瀚智驾的底层大模型成果。这使得极氪在软硬件分摊成本、供应链话语权上,拥有新势力无法比拟的规模抗风险能力。

💡 总结:应该如何定位它们?

在当前的中国自动驾驶全景图中:

华为和百度:属于全生态赋能者(除了自己或深度造车,更倾向于做全行业的Tier 1大脑)。

蔚小理(加上雷军的小米):属于闭环垂直整合者。它们将自动驾驶作为汽车的核心灵魂,通过“自研芯片+自研算法+自家汽车销售”形成垂直闭环。

如果说前文的华为、百度、比亚迪、大疆是从“全产业链和行业代表性”选出的四家,那么小鹏/蔚来/理想(新势力自研派)绝对有资格并列为第五大核心玩家集群。特别是小鹏汽车,在技术前瞻性、端到端落地、以及向大众汽车反向输出技术指标上,完全可以作为单体代表,与华为、百度等并称中国智驾的顶流。

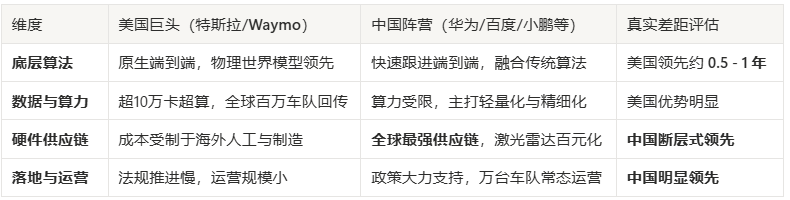

**三、**中国自动驾驶技术与特斯拉/谷歌等美国巨头的真实差距

探讨中国自动驾驶技术与特斯拉(Tesla)、谷歌(Waymo)等美国巨头的差距,不能一概而论。在自动驾驶的**两条不同赛道(L2/L3级量产乘用车、L4级无人出租车Robotaxi)**上,中美的竞争格局和实力对比有着截然不同的表现。

综合技术底层、数据生态与商业落地,中美的真实差距主要体现在以下三个核心维度:

🚗 1、 乘用车量产赛道(L2+/L3):中国“群体战”硬刚特斯拉

在这条赛道上,特斯拉是全球的技术风向标,但中国厂商凭借极快的迭代速度和本土复杂的路况,已经实现了在应用体验上的几乎并跑。

1)算法架构:纯视觉端到端 vs 融合多模态

① 特斯拉(底层技术引领者):特斯拉是**“纯视觉+端到端(End-to-End)大模型”**的开创者。FSD(完全自动驾驶)系统不依赖激光雷达,完全模拟人类视觉,直接由摄像头输入数据,算法大脑直接输出驾驶动作。这种架构让系统具备极强的自我进化和泛化能力。

② 中国阵营(华为、小鹏、理想等):中国厂商普遍采用**“激光雷达+视觉”的融合感知方案**。

差距与追赶:在“端到端大模型”的算法迭代上,中国头部大厂(如华为乾崑ADS 4.0、Momenta、小鹏)落后特斯拉约 6 到 12 个月的技术代差 [7]。但中国厂商通过加入激光雷达作为“安全冗余”,弥补了纯视觉在极端天气和黑夜下的感知缺陷。

2)数据与算力飞轮:百万车队 vs 算力受限

特斯拉(断层式领先):特斯拉在全球拥有数百万辆行驶的汽车,每天产生海量的真实驾驶数据。配合其恐怖的 Cortex 超算集群(超10万张英伟达高端芯片),其数据训练的速度和成本优势是碾压级的。

中国阵营:受限于高端芯片禁运,中国厂商在云端算力的高效训练上受到一定制约。但中国厂商更擅长在有限的算力下优化算法。

3)本地化体验:中国厂商胜在“更懂中国路”

中国的优势:中国的交通环境(外卖电瓶车鬼探头、复杂的无标线加塞、密集的人流)远比美国规范的马路复杂。华为、理想等系统在中国本土的城市道路上,对于**“加塞应对、窄路掉头、路口博弈”**的熟练度,目前明显优于初入中国的特斯拉 FSD。

🚖 2、 全无人驾驶赛道(L4):百度/小马等不输谷歌 Waymo

在完全无人的 Robotaxi 赛道上,中国不仅没有落后,甚至在商业化运营的广度与速度上已经领先美国。

1)技术路线的博弈

谷歌 Waymo(全球技术上限):Waymo 走的是极其严谨、安全的“重高精地图+昂贵硬件”路线。其无人车技术上限极高,在美国旧金山等地的运营极为稳健,几乎极少出圈犯错。

中国 L4 军团(百度 Apollo、小马智行、文远知行):中国厂商在保持高安全性的同时,积极推进**“无图化”和降低硬件成本**。在传感器融合算法、高密度大流量路口处理上,中国企业的水平与 Waymo 不相上下。

2)商业落地规模(中国明显领先)

美国:Waymo 的全无人运营依然局限在少数几个美国城市的特定区域,受限于高昂的车辆改装成本和当地法规,规模扩张缓慢。

中国:中国拥有全球最密集的 Robotaxi 政策红利。百度萝卜快跑、小马智行等已经在武汉、北京、深圳等一二线城市实现了数千台车、全无人、全天候的常态化商业运营。武汉更是成为了全球最大的无人驾驶运营示范区。中国企业在大规模车队管理算法、商用降本上,走在了谷歌的前面。

总结:中美自动驾驶对比红黑榜

风险提示: 股市有风险,入市需谨慎。以上分析仅为个人见解,不构成投资建议和入市依据。

若您觉得内容有帮助,建议收藏备用。您的收藏也是对我做内容的最大鼓励和支持,谢谢!

评论

请 登录 或 注册 后参与评论。